Crédito Fiscal, Aceptación/Rechazo de Facturas Electrónicas, y nueva Plataforma del SII

Estimados usuarios, de nuevo analizamos la situación sobre la nueva norma que regula la forma en la que respondemos a las Facturas de nuestros Proveedores. Si quieren recapitular cómo es este tema, pueden ver nuestras dos entradas:

Respuestas de Clientes y a Proveedores de los DTE (es un resumen)

Acuse de Recibo a Factura Electrónica y Crédito Fiscal de IVA, versión 2017 (información detallada sobre la nueva norma del SII)

El cambio que ha habido nuevo es que el SII nos habilitó en marzo-2017 a las casas de software las herramientas necesarias para acceder a su plataforma desde nuestros programas de gestión – ERP. Y nosotros en Laudus hemos incorporado estas nuevas características desde mediados de abril-2017, y de las que iremos hablando.

El primer cambio importante es que ahora las respuestas a los Proveedores se deben hacer mediante la plataforma del SII, ya no se debe responder mediante un XML que se envía por email. En Laudus ERP, la respuesta a los Proveedores ha cambiado, ya que el SII cambió ligeramente las opciones:

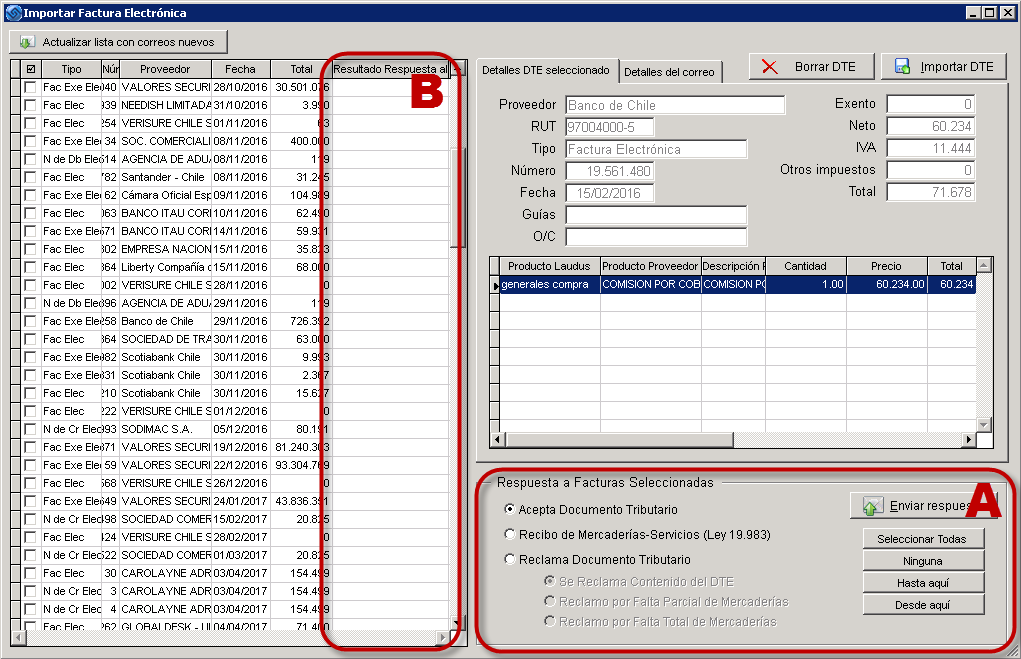

Como puede verse en el apartado A de la pantalla (abajo a la derecha), ahora sólo caben 3 opciones:

- Aceptar la Factura.

- Emitir Recibo de Mercaderías según Ley 19983 (y así se pueda enviar la Factura al factoring)

- Reclamar (rechazar) la factura: en su totalidad por tener algún fallo de emisión, porque no se entregaron algunas de las mercaderías, o porque no se entregó ninguna de las mercaderías.

Recordar que una vez aceptada una factura ya no se puede rechazar, y viceversa. No hay vuelta atrás, no se puede equivocar. Y recuerde que si no da ninguna respuesta, a los 8 días se entiende por aceptada, y su Proveedor la puede enviar a factoring.

¿Qué diferencia existe entre Aceptar y el Recibo de Mercaderías 19983? En realidad no mucha, ya que igual si aceptamos, al pasar 8 días también se puede enviar la factura a factoring. Lo único, es que si sólo la Acepta, su proveedor no puede enviarla a factoring antes de los 8 días; pero no es tan importante, ya que si acepta no puede rechazarla después, como hemos indicado más arriba. Así es que en la práctica ambas opciones no revisten gran diferencia.

Pero tenga en cuenta que si se «Acepta» no se podrá utilizar el crédito de IVA hasta que se haga el «Recibo de Mercaderías», o hasta que pasen los 8 días en el que el Recibo se hace de manera automática.

La columna en el apartado B es una columna nueva que hemos agregado, donde indicamos la información que nos devuelve el SII cuando enviamos las respuestas a los DTE. Es decir, cuando usted envía las respuestas, las envía al SII, no a su Proveedor. Y el SII nos da una respuesta que puede ser por ejemplo:

- El DTE se recibió por el SII hace más de 8 días: y por lo tanto ya no puede aceptarlo ni rechazarlo, está automáticamente aceptado.

- El DTE ya fue aceptado: eso sucede si intenta rechazar un DTE, y ya lo había aceptado antes; el SII no le deja rechazarlo.

- El DTE fue recibido antes del 14-enero: recuerde que la nueva norma es para facturas emitidas a partir del 14 de enero del año 2017.

El PROBLEMA que existe hoy en día es que la mayoría de softwares no han actualizado sus versiones para operar con la plataforma del SII, por lo que existe una mezcla de sistemas. Nosotros en Laudus ERP, además de enviar la respuesta al SII, también enviamos un email al Proveedor, por si acaso su sistema no lo han actualizado. Pero estos correos electrónicos no deberían ser válidos, lo que cuenta es la plataforma del SII.

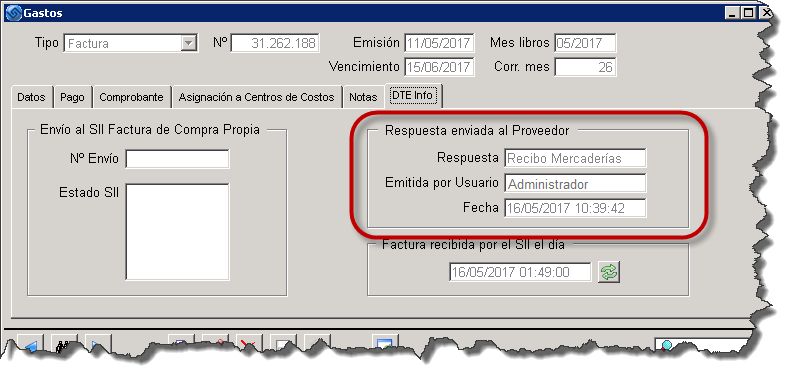

Además hemos agregado la información de la respuesta en la pantalla de cada Factura de Proveedores:

Mostramos no sólo la respuesta, sino el usuario de Laudus que la emitió. También se muestra abajo la fecha de recepción en el SII, que es importante porque es la que determina el plazo de 8 días para que la factura sea aprobada por defecto.

Y también esta fecha la utilizamos para comprobar si está ingresando la factura en un Libro de Compras anterior. Tenga en cuenta que la fecha de emisión de la Factura puede ser anterior a la fecha en la que el Proveedor envió dicha Factura al SII. Suele ser muy típico de los servicios de telefonía, electricidad, etc, que emiten las facturas en el último día del mes, pero la envían al SII en los primeros días del mes siguiente (y por lo tanto no se pueden poner en el Libro de Compras en el mes de emisión).

En próximas entradas iremos relatando más ramificaciones de estos cambios. Creemos que en general no se le da el peso que realmente tiene, ya que incide directamente con el crédito fiscal, y con las revisiones que el SII pueda realizar, más aún cuando el Servicio tiene los datos de las Facturas de su Libro de Compras, fecha de recepción, y fecha de aceptación/rechazo.

Referencias

- Circular nº4, de 11 enero 2017, que “Establece requisitos para efectos de hacer uso del crédito fiscal”.

- Entrada del blog sobre “Acuse de Recibo Ley 19.983 y Crédito Fiscal“

- Ley 20956 que “Establece Medidas para Impulsar la Productividad”

- Ley 19983 que “Regula la Transferencia y Otorga Mérito Ejecutivo a la Factura”

- Ley 20727 que “Introduce Modificaciones a la Legislación Tributaria en Materia de Factura Electrónica y dispone otras medidas que indica”

- Circular 21 de 24-mar-2015 que “Instruye procedimiento para efectuar el Acuse de Recibo señalado en el nuevo N° 7 del artículo 23 de la Ley sobre Impuesto a las Ventas y Servicios.”

- Decreto Ley 825 de “Ley sobre Impuesto a las Ventas y Servicios”

Trackbacks y pingbacks

[…] Acuse de Recibo y Crédito Fiscal, v2.0 Facturas de Proveedores: Fecha de Emisión, Fecha de Recepción en el SII, y Fecha de Libros Crédito Fiscal, Aceptación/Rechazo de Facturas Electrónicas, y nueva Plataforma del SII […]

[…] puede leer: Acuse de Recibo a Factura Electrónica y Crédito Fiscal de IVA, versión 2017 Crédito Fiscal, Aceptación/Rechazo de Facturas Electrónicas, y nueva Plataforma del SII Facturas de Proveedores: Fecha de Emisión, Fecha de Recepción en el SII, y Fecha de […]

[…] la entrada de ayer analizamos los cambios que se han hecho para adaptar el software a la nueva Plataforma del SII para […]

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!