Facturas de Proveedores: Fecha de Emisión, Fecha de Recepción en el SII, y Fecha de Libros

En la entrada de ayer analizamos los cambios que se han hecho para adaptar el software a la nueva Plataforma del SII para aceptar/rechazar Facturas de Proveedores.

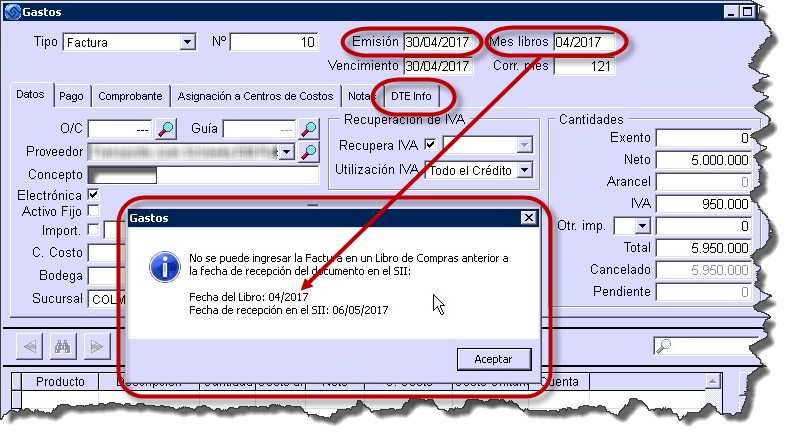

Uno de estos cambios tiene que ver con la nueva funcionalidad que ofrece el SII para consultar la fecha de recepción de una Factura en el SII, y queremos explicar ahora por qué es relevante, y cómo afecta al Libro de Compras. Para ello comencemos con un ejemplo al ingresar una Factura de un Proveedor en Laudus:

En el ejemplo vemos que el Proveedor nos envió una Factura con fecha de emisión 30-abril-2017, pero que envió al SII el día 06-mayo-2017. Estamos intentando ingresar la Factura en el Libro de Compras de abril, porque la Factura tiene fecha de emisión de abril. Pero Laudus nos arroja un error, porque la Factura en realidad se envió al SII en mayo.

Este ejemplo sucede muchas veces. Recuerde que el emisor tiene varios días para enviar las Facturas al SII desde que se hacen. De hecho, legalmente, tiene hasta el día 10 del mes siguiente para facturar las Guías de Despacho de un mes dado (y con fecha del anterior). Es decir, tendría hasta el 10 de mayo para emitir una Factura con fecha 30-abril por las Guías de Despacho de abril.

En estos casos, la Factura no puede ingresarse en el Libro de Compras de abril, ya que fue enviada al SII en mayo, y según la Ley 20727 «El impuesto recargado en facturas emitidas en medios distintos del papel, de conformidad al artículo 54, dará derecho a crédito fiscal para el comprador o beneficiario en el período en que hagan el acuse de recibo«.

Y usted no puede dar el acuse de recibo antes de que la Factura sea recibida por el SII porque el acuse de recibo ahora se hace en la Plataforma del SII. Y aunque fuese válido un acuse de recibo escrito en la Factura, igual si el Proveedor ha enviado la Factura el día 06-mayo con fecha de emisión del 30-abril, el acuse de recibo usted lo hará en mayo también.

Como se puede ver, la fecha de recepción de la Factura por el SII es muy importante. El SII nos permite actualizarla en línea, y es lo que hacemos en Laudus para comprobar la fecha de Libros al guardar la Factura. Además, el SII tiene esta información, y cuando reciba su Libro de Compras Electrónico podría cruzarla, por lo que es mejor declararlo en el mes que corresponda.

Es más, en otro ejemplo, si la factura la recibe el SII el día 25-abril, y usted no responde a la misma, se entiende por aprobada a los 8 días. En este caso suponemos que es entonces (a los 8 días, el 03-mayo) cuando la factura queda como aprobada, y por tanto el mes del Libro de Compras debería ser mayo.

Nosotros somos proveedores de empresas mineras y están toman hasta una semana en entregar códigos de recepción que deben ir en las facturas, siempre facturamos con la fecha de emisión de la guía respetando siempre el consecutivo… el tema es que el encargado salio de vacaciones y capacito a una persona solo para que se hiciera cargo de los despachos y de la facturación pero genero facturas con fechas que no corresponden a la guía de despacho pero si dentro del mes contable… las guías y las facturas tienen una diferencia de aproximadamente 8 días…. mi pregunta es….ademas del retraso en los pagos, ¿podemos tener algún problemas con el SII?

Estimados

Consulta urgente…, el mes pasado (Octubre) tuvimos un inconveniente por CAF vencidos y quedaron algunos documentos sin procesar debido a que no llegaron al SII, por lo cual debemos regularizar y emitir las respectivas facturas Estas facturas ¿Debemos emitirlas con fecha actual de noviembre?

Si es así, estamos expuestos a alguna sanción?

Quedo atenta a su pronta respuesta

Muchas gracias !

Saludos,

Nancy Silva

Estimada, lo primero………………………….hay facturar en el mes que corresponde (OCTUBRE)-

Ahora bien, la ley dice que se puede facturar hasta el dia 10 del mes siguiente (10 de noviembre)-

Entonces, estaríamos en falta………………….pero………..pienso que generalmente no aplican los recargos que corresponden-

http://www.sii.cl/preguntas_frecuentes/inf_general/001_043_0296.htm

de acuerdo a este link, la falta es LEVE

Estimados tengo la siguiente consulta, uno de mis proveedores me emitió una factura con fecha 30/03/2020, pero fue recepcionara en el mes de Junio en los registros del SII, sin embargo como no fue aceptada en el plazo correspondiente, quedo en los libros de compra venta de Julio, tendré alguna inconveniente si la declaro en Julio ya que según su fecha de emisión, ya paso el limite para utilizar ese crédito.

Estimada, las facturas SIEMPRE ingresarlas a LIBRO COMPRAS, ahora bien, en libro de compras JULIO, podemos aprovechar iva de facturas Julio-Junio-Mayo, y las demás facturas anteriores, solo sirven para ingresarlas para gastos, pero ya no sirve el IVA,………..igual es extraño ya que casi toda factura ahora es electrónica y s.i.i. las recibe casi inmediatamente…………………el problema puede haber sido que el proveedor estaba atrasada con el envío de facturas a s.i.i.-

SI ESTA VIGENTE UNA FACTURA CON FECHA LIMITE DE EMISIÓN 28/08/02019 SIENDO QUE ESTAMOS EN 16/09/2019

Mi consulta es la siguiente; ¿ cómo podemos saber los comuneros de mi finca, que las facturas del contratista que ha arreglado la fachada, han sido emitidas?. Creemos que hay algo raro por que el administrador no nos las quiere facilitar.

Estimada Juana, si las facturas las ha emitido a un RUT que administran ustedes, pueden ingresar a su cuenta del SII y revisar el Registro de Compras y Ventas. Si las facturas emitidas eran electrónicas, deberían estar allí.

Si el RUT del cliente de las facturas del contratista no lo administran ustedes, no es fácil averiguar si se emitieron las facturas o no. En el SII se puede consultar por la validez de una factura electrónica, pero tiene que tener unos datos mínimos para consultarlo (el RUT y el folio, por ejemplo), y parece que ni siquiera tienen esos datos.

Buenos Días.

Mi consulta es… Se realizo una factura con fecha 03-04-2019 pero debido salir con fecha 31-03-2019

1) ¿ Basta con anular la factura realizando nota de crédito y hacer otro dte con la fecha correcta? o existe algún modo de poder cambiar la fecha de la factura ?

Estimado, bastaría con anular la factura y hacerla nuevamente-

NO ES POSIBLE CAMBIAR FECHA DE FACTURA YA EMITIDA Y RECEPCIONADA POR S.I.I. Y LOS LIBROS DE COMPRA-VENTA

La ultima consulta.

La NC debería salir con fecha de 03-04-2019 o con 31-03-2019

Muchas gracias por la respueta

desde luego, si la factura emitida erróneamente fue con fecha 3-abril

necesariamente la nota de credito debe ser desde esa misma fecha-

Muchas gracias, Pedro. No habíamos visto sus respuestas, y por eso respondimos, gracias por responder a esas dudas.

Estimado Diego, si es una Factura Electrónica entonces debe hacer Nota de Crédito y una nueva Factura. Las Facturas Electrónicas, una vez que se han enviado al SII, no se pueden anular como antes, hay que realizar Nota de Crédito.

Estimados, tengo una compra realizada el 31 de dic de X año, recibo la mercadería en diciembre; pero no realizo el acuse de recibo hasta el día 4 de enero. Mi duda es si puedo ingresar esa mercadería a mi tarjetero de existencias en el mes de diciembre, pero no así a mi libro de compras y libro diario; es decir ingresarlo a mi inventario pero no ocupar el crédito hasta el acuse de recibo.

Saludos

Estimada Claudia, la pregunta es muy buena porque le afecta en el cálculo del valor de las existencias, y por tanto del costo, de la utilidad de la empresa, y por último del impuesto a pagar a final de año. Si se recibió en los últimos días, y no se vendió ninguna unidad, no afectaría al costo, y entonces no sería tan importante.

No estamos 100% seguros de qué es lo correcto en este caso. Nuestra intuición, y más con las IFRS, es que si se recibe la mercadería en diciembre del año X, debería contabilizarse en en año X, aunque el crédito de IVA correspondiese a enero. Pero sería una buena pregunta a elevar al SII.

Buenos dias, mis cordiales saludos, tengo una factura recibida en el sii el 28 de febrero, y estamos en el dia 6 del mes de marzo, necesito que esa factura entre en el libro de febrero, cual seria la ruta de aceptacion en el sii, para que yo le de aceptación atravez del sii, y entre en el mes de febrero.

Estimado Víctor, si se refiere a una factura de un proveedor, entonces depende del día en el que usted le haya respondido al proveedor. Si lo hizo el mismo 28 de febrero, puede incluir esa factura (y el crédito fiscal) en febrero. Si no respondió ese mismo día, no podrá hacerlo.

Si es una factura que emitió usted, y llegó al SII el 28 de febrero, entonces debe ir en el libro de ventas (Registro de Ventas) de febrero.

Estimados Laudus ERP, el asunto que tengo es:

Factura de Compra emitidas con retención total.

La Factura la «emitimos» con fecha 09-abril-2018, pero la fecha del documento es marzo-2018

LA FACTURA DE COMPRA EMITIDA………………………debemos declararla en su mes de fecha de documento o en el mes que se hizo la factura?????-

Asi como las ventas, uno las puede emitir incluso hasta el dia 10 del siguiente mes, pero se debe pagar por fecha de documento y no fecha de EMISION-

La Factura de Compra EMITIDA, no deberíamos tratarla de la misma forma y declararla por Fecha de documento??????

Estimado Pedro, las facturas de proveedores que usted recibe (una venta que le hacen a usted) no se declaran como una compra en el mes de emisión, sino cuando se emite el acuse de recibo. Es decir, el crédito fiscal se utiliza en el mes en el que se hizo el acuse de recibo explícito o implícito (pasados los 8 días).

En el caso de las facturas de compras que ustedes emiten debería ser igual. Usted aprovecha el crédito fiscal en abril, pero su proveedor debería declarar el débito fiscal en marzo, ya que la fecha de emisión es de marzo.

Clarisimo……graciad

Estimados señores

Tengo una consulta, un caso al revés de los mencionados

Por temas de cierre nosotros debemos factura los 25 de cada mes, pero la factura son emitidas con fecha 30 (por contrato debe ser así)…..algunos clientes se complican con este tema, al menos las facturas no han sido rechazadas por el SII, yo quiero saber si estamos bien con este procedimiento o estamos infringiendo alguna norma.

Desde ya gracias,

Estimado Alonso, muchas empresas facturan con hoy con fecha de mañana. El caso típico es tener las facturas listas con la mercadería a despachar al día siguiente temprano por la empresa de transportes.

No hay una regla escrita de cuántos días puede haber entre una fecha y otra, siempre que estén en el mismo mes (para el IVA). Si hay muchos días de diferencia, el problema puede surgirle a su cliente en sus procedimientos de recepción y aprobación de la factura. Dado que el periodo de 8 días comienza desde que el SII recibe la factura, si su cliente comienza con el procedimiento en el momento de recibir la mercadería, tendrá muchos menos días para poder aprobar o rechazar la factura.

Enviar la factura al SII 5 días antes de que el cliente reciba la mercadería le deja al cliente con menos tiempo para posibles rechazos. Si a los clientes le supone un problema, sería bueno que revisaran sus procesos para pensar un poco más en el cliente, ya que hoy en día ha cambiado todo este tema por la nueva norma.

Muchas gracias, me queda claro.

Saludos cordiales,

Buenos dias,

Yo tengo una duda al respecto este post, nosotros somos una empresa que se dedica al alquiler de maquinaria. Actualmente facturamos todos nuestros servicios en el mes correspondiente, es decir, en el mes de abril facturo los servicios de alquileres en ese mes pero algunos clientes no mandan toda la documentacion necesaria para la aceptacion de estas facturas hasta mitad del mes siguiente, teniendo que hacer una nota de credito en el siguiente mes anulando la factura emitida el mes anterior y refacturando el servicio.

Mi pregunta es, ¿Cual sería el problema si con esos clientes no les facturara este alquiler en el mes correspondiente y lo dejara para el mes siguiente?.

Estimado Pedro, efectivamente el IVA hay que pagarlo «En las prestaciones de servicios periódicos, al término de cada período fijado para el pago del

precio«, según la letra e) del artículo 9 de la Ley de IVA.

En cuanto a que los clientes tengan que enviar documentación necesaria para el pago de la factura, no sabemos bien qué documentación debe ser. Pero dado que parece un servicio periódico, lo mejor es evitar problemas de interpretación con el SII, y pagar en IVA en el mes que corresponde, aunque haya que refacturar. De todas formas, casi sería más cómodo sólo emitir Nota de Crédito o Débito por la diferencia con la factura.

se agradece tener una plataforma como esta, para ayudar y asesorar a los contribuyentes, y mi pregunta es entonces UNA FACTURA ELECTRONICA SOLAMENTE SE PUEDE EMITIR HASTA EL DIA 30 DE CADA MES, ES ESTO CORRECTO.

Estimada María, en realidad no es una plataforma para asesorar a los contribuyentes, sino para resolver dudas a nuestros usuarios sobre nuestro ERP. Pero igual estamos encantados de responder, porque al final ingresa mucha gente con dudas válidas que nos ayudan a todos a mejorar los procesos.

En cuanto a su pregunta, la respuesta es no. Si la Factura corresponde a Guías de Despacho, se tiene hasta el día 10 del mes siguiente para emitir la factura, pero ésta tiene que ir con fecha del mes anterior. Es decir, tiene hasta el día 10 de noviembre para emitir una factura con fecha de 31 de octubre.

La norma no dice nada en el caso de Facturas que no corresponden a Guías de Despacho, pero igual se ha extendido el criterio a todas la facturas. No se dice nada, pero el SII lo admite, y no rechaza las facturas emitidas hasta el día 10.

Consulta con respecto a quien emite la factura, en que mes debe declararla, en el mes de la fecha de la factura o en el mes en que emitió la Factura???

Estimada Waleska, en el mes de la fecha de la factura

Estimados

Tememos que remesar servicios de asesoría e ingeniería a un proveedor residente en España, los servicios son realizados en España para ser utilizados en proyectos ejecutados en Chile, dicho lo anterior necesitamos saber si estos servicios se encontrarían afectos a impuesto adicional, considerando que existe un convenio de doble tributación Chile-España, atento ante cualquier duda o aclaración al respecto.

Agradeciendo su ayuda, les saluda.

Atte.

Estimada Margarita, según el Convenio de Doble Tributación con España, las facturas por servicios emitidas en España por una empresa española en principio no tienen retención en Chile, según el artículo 7 del Convenio sobre Beneficios Empresariales. Pero sólo si la empresa de España no tiene establecimiento permanente en Chile.

De todas formas, para estas cuestiones tributarias más complejas, lo mejor siempre es que lo consulte con su fiscalista.

Estimados:

Tengo una factura con fecha de emisión 01/04/2017, y esta fecha es la que se ingresa como tal al modulo de gastos. Sin embargo no me permite debido a que el documento fue «recepcionado» por el SII el 30/03/2017.

Mi solución fue ingresar como fecha del documento 30/03/17 para que el sistema me permitiese incorporarla, sin embargo estamos claros que no corresponde, debido a que la fecha de emisión es la que vale.

Cuál sería la solución para este caso? Existe otro método? o sería la única forma de ingresar este tipo de documentos?

Atenta.

Muchas gracias

Estimada Nervi, estamos viendo el caso, y el lunes esperamos publicar una actualización que permita ingresar este tipo de documentos. Le vemos un potencial problema, y es que el comprador puede aprovechar el crédito de IVA en marzo (al recibir la factura puede emitir el acuse de recibo), mientras que el vendedor pagará el IVA en abril. Por lo tanto, el SII debe hacer la rebaja de IVA antes de poder cobrar el IVA de la venta. Suponemos que en algún momento el SII no admitirá enviar una factura en un mes con fecha del mes posterior, y estos casos no serán posibles.

Estimados, yo pregunte al Sii y la factura debe ser utilizada en el perido de la factura, es decir si la factura es Abril y se envio al servicio el 6 de mayo , esta se puede ocupar en abril , ya que esta dentro de los plazos legales que da sii para facturas que es hasta 10 de cada mes.

Si una fcatura llega por posterioridad , es decir despues de 10 usted debe tener respaldado el porque del atraso y asi poder ocupar el credito al mes siguiente.

ejemplo

recibo una factura el 15 de mayo, para utilizar el iva debe tener el respaldo de recibo para utilidad el iva o simplemente la rechazo dentro de los 8 dias .-

quedo atenta a sus comentarios

JACQUELINE ULLOA

Estimada Jacqueline, no nos queda claro el ejemplo en concreto que expone. Pero la Ley 20727 es clara en cuanto que puede hacer uso del crédito fiscal cuando usted realiza el acuse de recibo, no cuando se emite la Factura.

Por lo tanto, en su ejemplo, sólo puede utilizar la Factura en abril si emitió el acuse de recibo en abril. Y si su proveedor la envió al SII el 6 de mayo, no se la pudo enviar a usted antes de esa fecha, y por lo tanto usted no pudo enviar el acuse de recibo antes.

Cabe la posibilidad que la Factura corresponda a Guías de Despacho, en cuyo caso el acuse de recibo figura en las Guías de Despacho, y no se envía a la Plataforma del Servicio. En este caso suponemos que sí puede incluir la Factura en abril. Pero igual el SII tendrá información disconforme hasta que usted presente la documentación y la den por buena.

La verdad es que se abren muchos casos diferentes, y no todos son fáciles de interpretar con la Ley en la mano.

Hola!

Si bien esto afecta a las compras, en mis ventas afectaría a mis clientes, puesto que se factura hasta el día 10 del mes siguiente con fecha del mes anterior, es decir hasta el 10 de Mayo se facturaba con fecha 30 de Abril, si bien lo seguiré haciendo, mi cliente deberá incluirla en Mayo.

Por otra parte como sería el tratamiento para la emisión de una factura de compra propia , en donde igual facturo con fecha 30 de abril pero lo hago el 10 de mayo, en este caso debería incluir en el libro de compra esta factura en Mayo… ( siendo que soy retenedor y debo pagar ese IVA pero a la vez ocuparlo como crédito)Es muy complejo el tema, ya que para facturar ventas por ejemplo necesitamos aprobaciones que no pueden saltarse por ejemplo lo despachado la ultima semana de Abril, siempre lo van a revisar la primera semana de mayo, por lo que quizas claro yo deba facturar con fecha abril, por tema de las guías, pero mi cliente debería incluirla en su libro en Mayo. Muchas Dudas como verán el asunto es nada sencillo, te agradezco poder aclararme alguna de mis dudad, sobre todo con las facturas de compra Propias

Estimada Valeska, tienes razón en que se suscitan muchas situaciones particulares para las que no hay respuestas claras. A veces el legislador no conoce bien el día a día de las empresas ni la cantidad de situaciones particulares que se presentan (o al menos es la impresión que da).

Con las Facturas de Compras propias (las que uno emite al proveedor) sucede algo así. Lo normal sería presentar la Factura en el mes de emisión, porque nosotros estamos emitiendo la Factura, y entonces debería regir el criterio de quien emite una Factura de Ventas, que se tienen que presentar siempre en el mes de emisión para pagar el IVA débito. En este caso, sería pagar la retención de IVA cuanto antes, ya que es dinero que se debe a Tesorería. Pero por otro lado hay un crédito de IVA que se estaría aprovechando antes de la fecha de recepción por parte del SII.

Nosotros creemos que estas Facturas de Compras propias es mejor declararlas en el Libro de Compras y el F29 del mes de emisión de la Factura, y no del mes de recepción por parte del SII, para no dilatar el pago de la retención de IVA. Pero la verdad es que cualquiera de las dos opciones tiene su coherencia. Lo que sí es claro es que el Proveedor las debe declarar en el mes de emisión, y no el mes de recepción en el SII.

Ojo que cuando hablamos sobre el derecho de crédito fiscal en la «FACTURAS» distintos a papel, la factura de compra tiene otra calificación por lo tanto entiendo que no debería caer dentro de la normativa de dar acuse de recibo, lo mismo sucede con las Notas de Débito y Notas de Crédito.

Señores Laudus!

En la aceptación o rechazo en la página del SII, qué se entiende por: «acepta el contenido del documento»???

Debo asumir que debo dar 2 conformidades a un mismo documento???, es decir:

UN ACEPTA y UN RECIBO???, es correcto?

Así lo entiendo, por lo menos, yo.

Gracias

Estimado Mario, como comentábamos en nuestra anterior entrada:

https://www.laudus.cl/blog/credito-fiscal-aceptacionrechazo-de-facturas-electronicas-y-nueva-plataforma-del-sii/

entre la aceptación y el «recibo de mercaderías» ya no hay tanta diferencia, puesto que igual a los 8 días la factura se puede enviar a factoring (si sólo se acepta sin emitir el recibo). Y además una vez aceptada ya no se puede rechazar. Nosotros pensamos que si se va a aceptar la mercadería al 100% seguro, en vez de emitir dos respuestas mejor emitir directamente el recibo.