El contador sigue siendo necesario, o más que antes

Con los últimos cambios del SII estamos observando cierta tendencia de pequeñas empresas que piensan que el contador ya casi no hace falta para su empresa. En las empresas medianas este punto ni se plantea, ya que el contador siempre es interno, y además realiza otro tipo de labores adicionales. En esta entrada queremos explicar por qué es casi al contrario.

Las dos Resoluciones que más han impactado en la percepción del contador son:

- Resolución Exenta nº 61, que crea el Registro de Compras y Ventas, y por la que ya no hay que llevar el Libro de Compras y Ventas.

- Resolución Exenta nº 56, que faculta al SII para conectarse de manera presencial o remota a su software de contabilidad.

Al crear el Registro de Compras y Ventas, efectivamente queda derogada la obligación de mantener y enviar los Libros de Compras y Ventas. Por ello parece como que ahora no hay que hacer nada, ya que el trabajo lo hace el SII. Pero es casi al contrario: ahora no solo hay que registrar las compras y ventas (porque la contabilidad igual debe estar al día), sino que a final de mes hay que conciliar las compras y ventas ingresadas en contabilidad con el Registro que mantiene el SII.

Si usted no concilia las compras y ventas con el SII, se expone a tener información contable inexacta, calcular mal el impuesto a final de año, e incurrir en declaración errónea de impuestos. No es el mejor escenario. Antes usted presentaba sus registros al SII, y era el Servicio quien tenía que cruzar información o revisarle si creía que no era correcto, usted no hacía más trabajo. Ahora el SII es quien prepara automáticamente el Registro y es usted quien tiene más trabajo para completar el Registro, y después conciliar los datos con los suyos.

Es decir, ahora hay que realizar más trabajo que antes para preparar Compras y Ventas mensuales, y el SII tiene que hacer menos trabajo porque el Registro se elabora de manera automática y elimina casi del todo las incongruencias (antes había cientos de miles al año).

Por lo tanto, si usted pensaba que su contador ya no es necesario para cerrar compras y ventas mensuales, es casi al contrario.

Además, tenga en cuenta que sigue siendo obligatorio llevar contabilidad al día. En nada se ha modificado la contabilidad y sus registros. La contabilidad sigue bajo el ámbito del Colegio de Contadores, creado por la Ley 13.011 de 1958, entre cuyas atribuciones está «Dictar normas relativas el ejercicio profesional» (punto g del artículo 13). Y el Colegio de Contadores no ha modificado en nada el registro de Libros contables y obligaciones de información contable. Y si no se registran compras y ventas, no se mantiene el Libro Diario.

Por otra parte, en el Código de Comercio, artículo 27 se establece «En el libro diario se asentarán por orden cronológico y día por día las operaciones mercantiles que ejecute el comerciante, expresando detalladamente el carácter y circunstancias de cada una de ellas».

Y para abundar más en la necesidad de seguir registrando la contabilidad (y por lo tanto compras y ventas), el Código Tributario estipula entre otras exigencias: «En los casos en que la ley exija llevar contabilidad, los contribuyentes deberán ajustar los sistemas de ésta y los de confección de inventarios a prácticas contables adecuadas» y «los ingresos y rentas tributables serán determinados según el sistema contable que haya servido regularmente al contribuyente para computar su renta de acuerdo con sus libros de contabilidad».

Es decir, hay que seguir registrando la contabilidad al día con todos sus ingresos y egresos de compras y ventas. Y deben ajustarse al Registro de Compras y Ventas, que ahora es la «prueba» oficial. Y si dicho Registro contiene alguna imprecisión, se debe ajustar en el mismo, y después reflejarlo en nuestros registros contables.

En cuanto a la Resolución Exenta nº 56, en realidad no modifica en nada el trabajo del contador. Tan solo faculta al SII para ingresar a su sistema computacional donde registra su contabilidad, por lo que hay que darle los permisos para poder revisar (solo revisar, permisos de lectura y no de escritura). No afecta de manera real como algunos piensan.

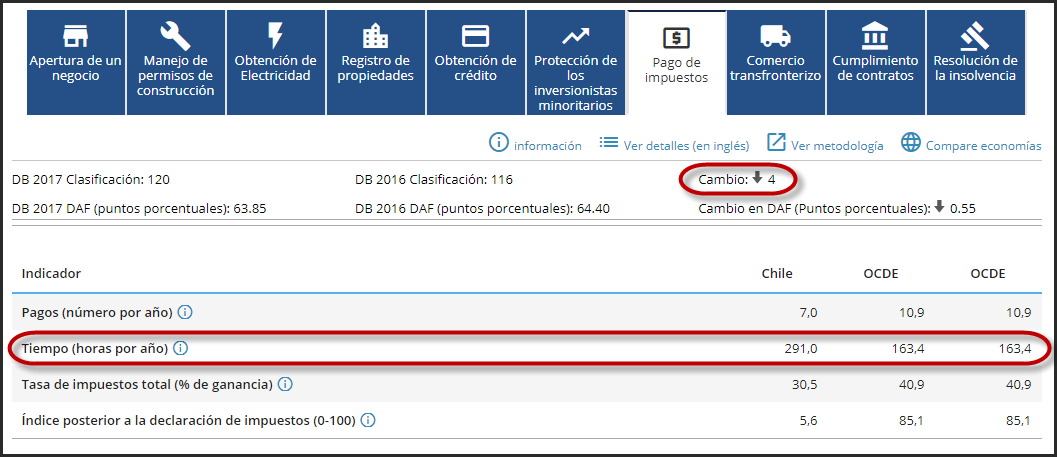

Por último, recordar que con la Reforma Tributaria es más complicado hoy en día realizar los impuestos de final de año. Hay más opciones, y más cálculos, por lo que labor anual del contador-auditor se hace más compleja. Tengamos en cuenta que en Chile se está por encima de la media de la OCDE en el número de horas necesarias para realizar los impuestos a final de año, según la clasificación del estudio Doing Business del Banco Mundial, con 291 horas frente a 163:

A nivel regional la comparación es mejor:

El dato de Brasil no es erróneo, es el país del mundo más complejo y donde más se demora el contador en realizar los impuestos.

Referencias

- Resolución Exenta nº 61 del 12 de Julio-2017 que “crea Registro de Compras y Ventas, exime a contribuyentes que se indica de la obligación de llevar Libro de Compras y Ventas, o solamente de compras.”

- Resolución Exenta nº 56, que faculta al SII para conectarse de manera presencial o remota a su sistema de contabilidad, según artículo 60 bis del Código Tributario.

- Ley 13.011 de 29-Sep-1958, que «crea una institución con personalidad jurídica denominada Colegio de Contadores».

- Código de Comercio, publicado por primera vez el 23-Nov-1865

- Decreto Ley 830, de 31-Dic-1974, que contiene y aprueba el Código Tributario.

- Doing Business, del Banco Mundial, proyecto que proporciona una medición objetiva de las regulaciones para hacer negocios y su aplicación en 190 economías y en algunas ciudades seleccionadas en el ámbito subnacional.

qué pasa con el control de folios? arroja un error

Estimado/a, le rogamos se ponga en contacto con soporte, para indicar dónde se le produce el error, ya que el control de folios es un concepto amplio, y ellos además podrán tomar control remoto de su computador.

Creo que lo más adecuado es simplemente ignorar el incesante troleo de este lamentable personaje.

Estimado Walter, efectivamente no tenemos experiencia en trolls, después de casi 10.000 comentarios es nuestra primera vez 🙂

a la gente como Marco hay que tan solo dejarlos hablar, con esta actitud solo se hundirá.

Estimados, paremos aquí la parte de la conversación improductiva. Todos sabemos que hoy en día es casi imposible un proyecto sin aportes de todas las áreas. El SII tuvo que reunir a expertos de todas las áreas (tecnología, fiscalidad, legal, etc) para definir y poner en funcionamiento el esquema de Factura Electrónica que tanto éxito ha tenido. Es imposible pensar que una sola persona lo hubiera podido hacer.

Hoy en día hay casi 120 empresas proveedoras de soluciones de Factura Electrónica. Son muchos desarrolladores que han realizado software para las 67.000 empresas aprox que utilizan software de mercado. Y todavía hay mucho más software contable que de Facturación Electrónica.

Es un ecosistema muy grande de profesionales de la computación que hacen el software, y muchísimos más contadores y usuarios que lo utilizan. Y por supuesto también hay contadores-auditores trabajando en las empresas de software ayudando a definir los requisitos. Es impensable prescindir de cualquiera de todos ellos. E imposible pensar en un sistema empresarial sin profesionales contadores, auditores y fiscalistas.

A partir de ahora podremos prescindir de comentarios que no aporten a la discusión de manera constructiva. Por favor, para centrarnos en lo importante. Muchas gracias.

Tiene usted idea de lo que significa desarrollar un sistema de facturacion ‘? no para nada solo escribe nada mas lo siento por usted. tiene ides de como funciona la facturacion nativa desde dentro ?? no nada cero .

Estimado Marco, este blog es de Laudus ERP, software certificado por el SII para emitir Facturas Electrónicas desde el año 2009. Y fuimos de los primeros ERP en tener la Facturación Electrónica nativa en el sistema, sin uniones a ningún software ni servicio externo. Hoy en día la mayoría de los ERP incorporan la Factura Electrónica nativa en el sistema.

pero usted personalmente no desarrolla nada es facil se empleado no cree usted?

Estimado Marco, dedicado con mucho aprecio como crítica constructiva:

https://es.m.wikipedia.org/wiki/Narcisismo

El narcisismo es el amor que dirige el sujeto a sí mismo tomado como objeto.[1] Alude al mito de Narciso, amor a la imagen de sí mismo.[2]

No es asi ser el mejor . Algun problema . Algun merito usted ? Ninguno cierto..

El mérito más grande que una persona puede tener es no ser así… espero que algún día toda esa expertise que usted tiene le permita entenderlo

También se puede crear un programa contable en planilla Excel, muy útil para pequeños contribuyentes y Contadores de regiones que no disponen de grandes cantidades de dinero para comprar un software de mercado ¿ No creen ?

Estimado Héctor, hay muchos contadores y empresas que llevan la información en Excel. Y nos parece muy válido, cada uno utiliza los métodos que cree convenientes, y Excel es una herramienta de software magnífica. Para la contabilidad creemos que al final Excel no permite ahorrar tiempo. Realizar balances, mayores, liquidaciones de sueldos, conciliaciones bancarias, gestionar cuentas por pagar y cobrar son labores que se prestan a tener errores si no hay un software un poco más estricto que Excel.

Excel permite hacer lo que uno desee. Es su gran ventaja, pero su gran inconveniente para cuestiones más estructuradas. Es fácil perderse entre los libros y filas, borrar información, cuadrar una conciliación que no se ajusta, etc. Por eso preferimos un software contable. Hay alternativas en el mercado muy económicas, son un poco más simples, pero funcionan bien. Preferimos ese tipo de software, que una planilla de Excel.

Como inventan ustedes

Don Marco, si Ud cree que se inventa, estudie la carrera de contador y vera que ahora hay mas trabajo y preparacion para que los contribuyentes no caigan en errores .-

mmm….. «como inventan ustedes»….. me gustaría ver a las empresas sin contador…. como lo harán con la operación renta 2018 ?????

Estimado Marco, el software es la herramienta que utilizan los contadores, usuarios, etc. AutoCAD es un software impresionante, pero sin el arquitecto-ingeniero no vale para nada. El software de contabilidad es una herramienta indispensable, pero sin el contador y los usuarios que ingresan la información no vale para nada. Todos son necesarios en la cadena.

Intentemos agregar a la discusión, no descalificar.

Me impresiona la respuesta de Marco, sólo habla de una persona ególatra en su autodenomiacion «experto», sin embargo estoy de acuerdo en que hay ciertas cosas innecesarias por el avance tecnológico, por ejemplo, el desplazamiento de los desarrolladores informáticos expertos por el uso de plantillas web gratis en Internet. Por último, no me parece correcto que una profesión quiera sobresalir por medio de otra, recuerde que sus desarrollos no tendrían ninguna validez si no hubiesen sido supervisados y calculados por un contador.

Me sorprende que ae refiera con ligeresa ..cual es su merito..tiene alguno?

Consulta: y que régimen recomienda usted y por que?

con esa falta de ortografía, jajaja se ve que eres experto

´Parece que ud es el típico persona infeliz que necesita sentirse mejor tratando de pisar el resto o sentirse superior a los demás. Quien es ud que se supone que sabe mas que todos?. ¿Que merito tienes para sentirte superior?.