Ley del Redondeo

Como es ya sabido por todos, desde el 1-noviembre-2017 ya no se emitirán monedas de $1 y $5, y se retirarán de circulación las que hay. Esto se estableció el 26-octubre-2016 con la publicación de la Ley 20.956 que establece medidas para impulsar la productividad. Si recuerda, es la misma Ley que cambiaba los plazos y normas para el crédito fiscal de las facturas electrónicas recibidas.

La razón es porque era más caro emitir y mantener estas monedas que su valor nominal, y casi no se utilizaban.

Esta medida tenía que venir acompañada de aquella que regulase el redondeo de facturas y boletas cuando se pague en efectivo, ya que hay que suponer que ya no se dispone de estas monedas. Efectivamente, en el artículo 13 de la Ley, se dice que en todos los pagos en efectivo hay que redondear hacia la decena inferior si el importe termina en 1, 2, 3, 4 ó 5, y redondear hacia la decena superior si el importe a pagar termina en 6, 7, 8 ó 9.

Es decir, si usted tiene que pagar una cuenta de 2.306 pesos, deberá pagar 2.310. Y si fuera 2.304, debería abonar 2.300 pesos.

Y lo que es muy importante, la Ley establece que «esta operación no generará efecto tributario alguno y no deberán modificarse los documentos tributarios que corresponda emitir».

Puntos a destacar:

- El redondeo no es solo para pagos de boletas/facturas, sino para cualquier pago, como pueda ser una boleta de honorarios de un médico, un recibo de un club o colegio, reembolsos de Isapres y Fonasa, etc.

- Si usted está pagando una cuota de una factura, igual se aplica el redondeo a esa cuota en particular. Y lo mismo para las subsiguientes cuotas, si las paga en momentos diferentes del tiempo. Es para cualquier pago en efectivo.

- No debe tener efecto fiscal, es decir, no hay que aplicar IVA a este ajuste, ni tocar el total tributario de la boleta/factura. Puede parecer obvio, pero no lo es, ya que un método fácil de aplicar el ajuste sería realizar un descuento/recargo en el total de la boleta (o a un producto) para llegar al importe a pagar. No se puede hacer este tipo de ajuste con un descuento que afecte al total sobre el que se calcula el IVA.

Este punto se desarrolla mejor en la Circular nº 44 del 25-Ago-2017. - Al contabilizarlo, se debe hacer con una cuenta de pérdidas o ganancias. Nos parece más claro hacerlo con una cuenta de ganancias, ya que se genera al vender; pero en realidad es un ingreso cuando se redondea hacia arriba, y una pérdida cuando se redondea hacia abajo. El efecto neto a final de mes debería ser casi nulo, por probabilidad.

En este punto puede entrar la duda por la redacción de la Circular nº 44 antes mencionada. Según la misma el redondeo no debe tener efecto tributario alguno, lo cual significa que tampoco debiera tenerlo sobre el impuesto a las utilidades (el SII dice que las eventuales diferencias financieras no serán aceptadas tributariamente).

Sin embargo, en la misma Circular dice «De esta forma, aquellos contribuyentes que tributen de acuerdo a la ley sobre la base de la renta percibida o devengada, deberán reconocer como ingresos los montos señalados en las respectivas facturas, boletas, actos o contratos.»

Así es que por un lado se debe contabilizar como ingreso o pérdida, y por el otro no debe tener efecto tributario alguno. Y sin embargo sí es un ingreso o gasto. El debate está servido.

Este ajuste por redondeo obviamente afecta al software de ventas, y ya se encuentra publicada la actualización que recoge los cambios necesarios (nuestros usuarios de remoto deberán esperar hasta el lunes de la semana que viene).

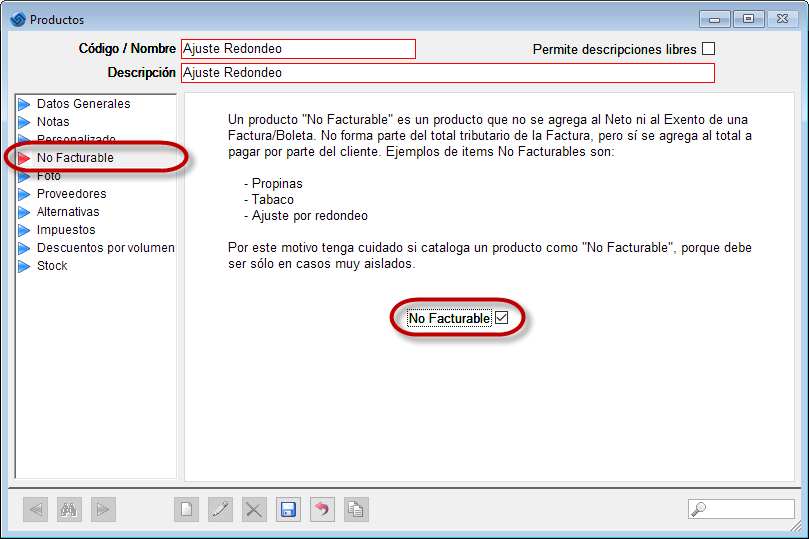

La mecánica es la siguiente: hemos incorporado una nueva característica a los productos y facturas por lo que se pueden definir items no facturables. Un producto «no facturable» es un producto que no forma parte del total tributario de la boleta/factura, pero que sí se agrega al total a pagar por parte del cliente.

Ejemplos de items no facturables son el ajuste por redondeo, el tabaco, las tarjetas de prepago, o las propinas. Estos items deben ir reflejados al imprimir la boleta/factura, después del total para agregar un importe que también hay que pagar. Por lo tanto, la deuda del cliente es mayor al total tributario. Pero no son parte del neto afecto ni del exento.

Los items no facturables ya los recogía el SII en la definición de la Factura Electrónica, porque hay negocios en los que se deben utilizar.

El tabaco, por ejemplo, no se puede incluir en las boletas tal y como establece el SII, puesto que el IVA ya se pagó antes.

El proceso que debe realizar en Laudus es:

- Agregue un nuevo producto que se llame «Ajuste Redondeo» (el nombre puede ser el que usted desee), y que sea «No Facturable»:

- En los datos de este «producto» debe asignar una cuenta contable de ingresos, para que se contabilice correctamente esta diferencia. También le sugerimos que lo configure con las siguientes opciones marcadas:

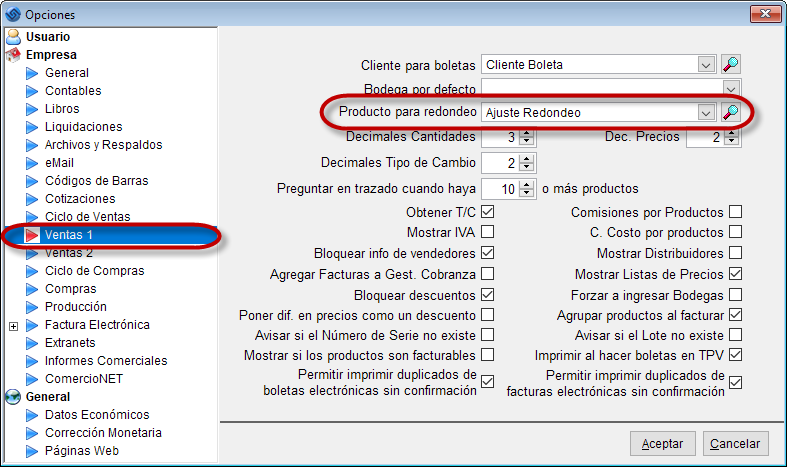

La opción de «Aplicar IVA General» y el IVA en cero se realiza automáticamente al decir que el producto no es facturable. - En \Herramientas\Opciones señale que este producto va a ser el que se utilice de manera automática para realizar el ajuste por redondeo en los pagos en efectivo:

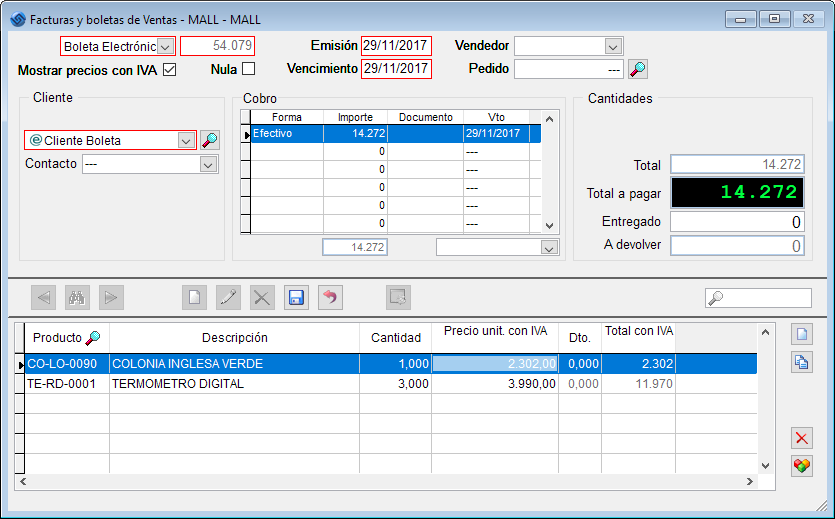

- El ajuste por redondeo automático solo se realiza en la pantalla simplificada. Haga la boleta/factura como siempre y presione guardar:

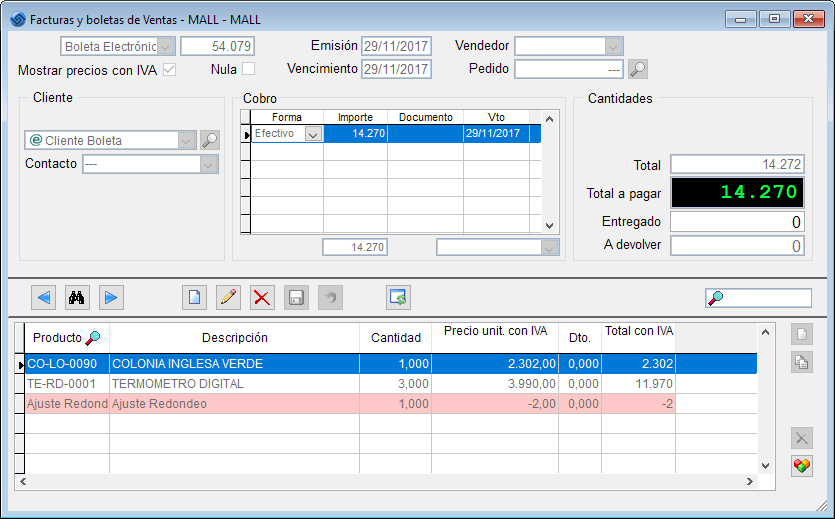

Si la forma de pago es «Efectivo» se agrega una línea automáticamente con el ajuste:

- El total de la boleta del ejemplo son 14.272 pesos, pero el total a pagar son 14.270

- Usted puede definir otros productos que no sean facturables (como propinas, tabaco, …). Al agregar uno des estos productos a una boleta/factura, esa línea se marca como «no facturable» y se muestra en otro color rojo claro. Esto es válido en cualquiera de las dos pantallas de facturación, la completa y la simplificada.

- Las deudas de los clientes incorporan este nuevo total. No hay cambios en las pantallas de cobros, pero debe tener en cuenta que el total de la deuda del cliente puede no ser igual al total de la factura. Todos los informes de deudas pendientes tienen en cuenta estos «no facturables».

Para poder mostrar los productos no facturables de manera correcta en la factura/boleta hay que realizar cambios en el formato de las mismas. Estos tienen un costo, porque es un trabajo que debemos realizar empresa a empresa, ya que cada uno tiene unos formatos definidos para su empresa e individualizado. Queremos que comprenda que hay ciertos cambios legales que implican costos para las empresas (es como si un cambio legal obligase a tener más extintores, por ejemplo).

Esperamos que con estos cambios le haga más fácil cumplir con el requisito del ajuste por redondeo. Internamente implica muchos cambios, pero esperamos que estos le sean fáciles de aplicar.

Referencias

- Ley 20956 que “Establece Medidas para Impulsar la Productividad”

- Presentación para la Conferencia de Prensa del Banco Central anunciando la medida.

- Circular nº 44, 25-Ago-2017, que entre otras cuestiones emite «Instrucciones sobre la regla de aproximación en

caso de pagos solucionados en efectivo introducida por la señalada Ley N° 20.956.»

Estimados Laudus

Laudus tiene la solución para venta, pero ¿qué pasa con las facturas de compras?, estas ya incorporan el ajuste de la ley, y el modulo de compras no tiene ningún cambio, hasta el momento.

Estimado Otto, de momento no hay planes de incorporarlo a las compras. El motivo es que el hacerlo significa cambiar la forma de registrar todas las compras, con nuevas casillas para el total de la factura y total incluyendo el ajuste de efectivo. Hay que complicar el interface de usuario con más información, que además se utiliza poco (el porcentaje de compras pagada en efectivo entre empresas es pequeño). Y todo ello habiendo una forma de hacerlo contablemente (llevando directamente las diferencias por ajustes a la cuenta de ingresos/egresos contra caja, para así cuadrar la caja).

Además, en la mayoría de las Facturas Electrónicas que se reciben los proveedores no incluyen esta información, o lo incluyen de maneras no ortodoxas, por lo que también se complica la importación de estas facturas pagadas en efectivo y con ajuste del mismo. Por estos motivos, creemos que agrega más problemas de los que resuelve, y que lo más eficiente es realizarlo contablemente.

En las ventas es diferente, porque para empezar en las empresas que venden al público todavía muchas operaciones se pagan en efectivo en los puntos de venta (aunque cada vez será menor). Y había que dar una solución automática para hacer el punto de venta más rápido y efectivo. Y que cuadre la caja, que es una parte importante del punto de venta.

Hola

Entonces se deben registrar en cuentas de resultado las diferencias por redondeo y estas no considerarlas a la hora de determinar la renta liquida imponible ya que el SII ha dicho que no tiene efecto tributario??

Estimado Rodrigo, a partir de la Circular 44 nosotros entendemos que debería ser así.

Estimado laudus

Entonces las diferencias deben corresponder a cuentas de resultado? En perdidavo ganacia dependiendo si se agrega o se deja de persibir?

Estimado Juan Pablo, efectivamente la diferencia en redondeo es una pérdida o ganancia, y debe ir a una cuenta de resultado. Lo incluiremos en la entrada. Gracias.