Contabilización del Ajuste por Redondeo de Pagos en Efectivo

Estimado usuario, en la entrada anterior del blog tratábamos el redondeo en los pagos en efectivo, y cómo afectaba al software. Pero hemos visto que había dudas sobre cómo se debe tratar contablemente, por lo que intentaremos explicarlo en esta entrada.

Vayamos primero con lo que dice la Ley 20956 donde consta lo siguiente: «Artículo 13.- En todos los pagos cuya solución se realice en dinero efectivo, las cantidades iguales o inferiores a $5 se depreciarán a la decena inferior, y las cantidades iguales o superiores a $6 se elevarán a la decena superior. Esta operación no generará efecto tributario alguno y no deberán modificarse los documentos tributarios que corresponda emitir»

El ajuste por redondeo en los pagos en efectivo podría tener 2 efectos tributarios: en el IVA y el impuesto de primera categoría.

Efecto en el IVA

Si no debe tener efecto en el IVA significa que el ajuste no debe formar parte del neto de la Factura. Tenga en cuenta que el ajuste puede ser de hasta 5 pesos, y dado que el IVA es del 19%, los ajustes de 3, 4 y 5 pesos implicarían cambio en importe de IVA a pagar: un ajuste de 3 pesos serían 0,57 pesos de IVA, que se debe redondear a la unidad.

Por lo tanto, el ajuste por redondeo debe tratarse como un item no facturable dentro de la factura. Afecta al total a pagar (y a la cuenta contable de «clientes»), pero no afecta al neto ni al IVA ni al total tributario, es decir, el total que se informa al SII. Se calcula el neto, el IVA, y después se agrega o resta el ajuste por redondeo.

Así tenemos que hay dos totales en una Factura/Boleta: el total tributario, y el total a pagar por el cliente.

¿Y cómo contabilizamos entonces este ajuste, como cuenta de ingreso/gasto aparte, o como cuenta de tesorería?

El SII en la Circular nº 44 establece con respecto al ajuste por redondeo que «aquellos contribuyentes (…) deberán reconocer como ingresos los montos señalados en las respectivas facturas, boletas, actos o contratos.» Es decir, los pesos del ajuste son un ingreso o un gasto (en función de que el ajuste sea positivo o negativo), y entonces deberemos asignarles una cuenta de ingreso o gasto.

Nosotros hemos sugerido en Laudus asignarle una cuenta de ingreso, e irá al debe o al haber en función de si es positivo o negativo. Nos parece más fácil y claro que el asignarle una cuenta de ingreso cuando sea positivo, y una cuenta de gasto cuando sea negativo.

Por ejemplo, emitimos la Factura nº 1236, que se paga en efectivo, por un neto de 5.200 pesos, nos dará un IVA de 988, y un total de 6.188 pesos. El cliente nos deberá pagar 6.190 pesos, y los dos pesos del redondeo son un ingreso para nosotros. El comprobante contable sería:

Efecto en el Impuesto de Primera Categoría

Todos estos ingresos y gastos que se han producido por el ajuste por redondeo a final de año nos darán una diferencia positiva o negativa. Podría incluirse en la base imponible del cálculo del impuesto de primera categoría (el impuesto sobre las utilidades), pero no es así, ya que la Ley dice que no deben tener efecto tributario.

Así también lo expone el SII en la citada Circular nº 44 «Las eventuales diferencias financieras que pudieren producirse por aplicación de lo dispuesto en el artículo 13 de la Ley, tal como se indicó precedentemente, no producirán efecto tributario alguno«.

Por lo tanto, a final de año hay que ajustar el impuesto a pagar por estas diferencias. Es decir, la utilidad financiera se calcula igual que siempre, y en nuestro ejemplo de arriba la cuenta «410020 Ajuste por Redondeo» agrega o resta su saldo a la utilidad financiera. Y en el Balance formaría parte de la misma.

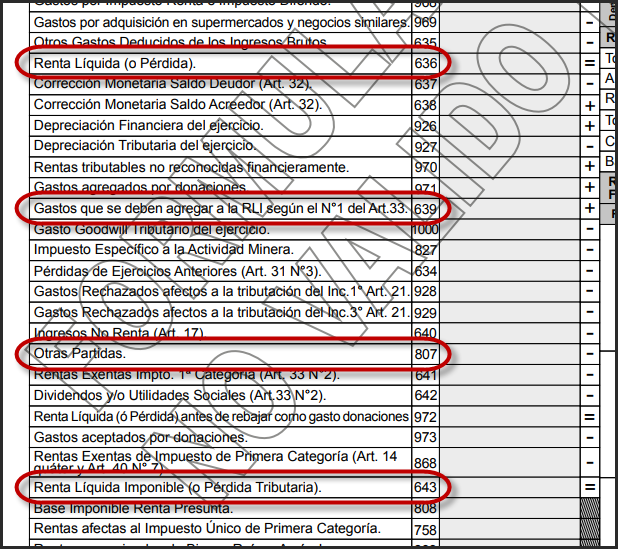

A nuestro entender, en el F22 tendríamos entonces que este ajuste por redondeo formaría parte de la Renta Líquida (casilla 636), y después habría que quitarlo de la misma en las casillas:

- Si el ajuste por redondeo fue positivo (un ingreso para la empresa, y por lo tanto sumaba a la Renta Líquida): hay que rebajarlo de la misma, por lo tanto utilizamos la casilla «807 Otras partidas», que resta de la Renta Líquida.

- Si el ajuste por redondeo fue negativo (un gasto para la empresa): hay que sumar esta cantidad a la Renta Líquida, utilizando la casilla «639 Gastos que se deben agregar a la RLI según el N°1 del Art.33.», que suma.

De esta forma obtendremos la Renta Líquida Imponible de la casilla 643 con el importe correcto.

Lo enunciado arriba es para los contribuyentes «que tributen de acuerdo a la ley sobre la base de la renta percibida o devengada». El SII también dice cómo se debe calcular en la caso de los contribuyentes del «14 ter A», quienes «deberán reconocer como ingresos los efectivamente percibidos, con tope del monto señalado en las respectivas facturas, boletas, actos o contratos.»

Es decir, quienes sigan el régimen de «14 ter A» deben reconocer el ingreso hasta el tope del total tributario de la Factura/Boleta (no del total a pagar), o lo que es lo mismo, NO deben computar como ingreso o gasto el ajuste por redondeo. Esto es normal, ya que el mecanismo para calcular la Renta Líquida de estos contribuyentes es diferente, y después no se hacen los ajustes que hemos visto más arriba. Por este motivo no se puede reconocer como ingreso o gasto la diferencia por ajuste de redondeo, ya que tendría efecto tributario (puesto que después no se reduce o agrega).

Referencias

- Ley 20956 que “Establece Medidas para Impulsar la Productividad”

- Presentación para la Conferencia de Prensa del Banco Central anunciando la medida.

- Circular nº 44, 25-Ago-2017, que entre otras cuestiones emite “Instrucciones sobre la regla de aproximación en

caso de pagos solucionados en efectivo introducida por la señalada Ley N° 20.956.”

PARA REALIZAR UN AJUSTE DE INGRESOS,SE TIENE QUE CANCELAR LOS IMPUESTO PARA QUE DISMINUYA EL SALDO DE CLIENTE.

hola buenas tardes

mi pregunta es como contabilizo una transferencia que fue pagada a un proveedor por 2,125.00 pero la factura es por 2,124.83

disculpa, quisiera pregunta como hago el registro en el siguiente caso en el comprobante de egreso esta 10.000.000 pero en el momento del pago se cancelo 10.000.200 es decir 200 pesos demas en los parafiscales

Estimada Maleja, si usted pagó 200 pesos de más no puede ponerlo como un gasto fiscalmente admisible. Consulte con su contador (siempre lo aconsejamos), pero si no se puede recuperar debería ser un gasto rechazado. Por 200 pesos nadie va a poner problemas, pero la contabilidad es así, debe ser muy precisa y cuadrar todo al peso.

QUE CUENTA SE MANEJARIA SI EL AJUSTE AL PESO ES NEGATIVO PARA MI.. EJM 6.002 Y ME PAGA SOLO 6.000

Estimada Liliana, lo que nosotros recomendamos es llevar los ajustes negativos y positivos a una sola cuenta de resultados, y así se van compensando unos con otros. Al final quedará un pequeño saldo, que puede ser deudor o acreedor, pero no es relevante si no tiene el saldo típico de una cuenta de ingresos o egresos.

Agregar el redondeo como un recargo global y listo 🙂

Estimado/a, al agregar el redondeo como un recargo/descuento global en la factura, se está modificando el neto y por tanto el IVA. Por eso nosotros creemos que no se debe realizar así, y que la manera correcta sería agregarlo como un item no facturable (figura dentro de la factura pero no afecta al neto, aunque sí a lo que debe pagar el cliente).

Muy claro, solo agrego otro efecto también, que la misma circular n° 44, establece una diferenciación de esta norma respecto de los contribuyentes con contabilidad completa y que tributan «Renta percibidas o devengadas» y deducen gastos pagados o adeudados y los contribuyentes acogidos al «14 ter letra A»

Ejemplo en el primer caso;Emite factura por 94 y por redondeo recibe 90, solo se reconocerán los 94.

En el segundo caso ; Emite factura por 94 y por redondeo recibe 90, solo se reconocerán los 90.

A pesar de no tener efecto tributario, en ambos casos, llama la atención, que el mismo Servicio señala que las diferencias financieras producidas por esta norma,podrán ser acreditadas por cualquier medio de prueba legal de acuerdo a las normas generales.¿Entonces cual es el sentido de acreditar algo, que no será aceptado? para tener en cuenta.

Estimado Mauricio, gracias por el comentario. A nuestro entender la Circular nº 44 diferencia entre los contribuyentes que tributan «sobre la base de la renta

percibida o devengada» y los del «14 ter A», porque el mecanismo de cálculo de la Renta Líquida es diferente. Dado que en los del 14 ter A los ajustes que hemos comentado arriba no se hacen, entonces no hay que incluir el ajuste por redondeo como un ingreso ni gasto, ya que después no se deduce o agrega.

Por eso la circular dice que para los contribuyentes del 14 ter A «deberán reconocer como tales los desembolsos efectivamente realizados, con tope del monto señalado en las respectivas facturas«, es decir, hay que reconocer el ingreso hasta el tope del total tributario de la factura (no del total a pagar), que es una forma de decir que el ajuste por redondeo hay que dejarlo fuera de los ingresos o gastos.

Modificaremos la entrada para incluir este apunte, gracias.