Patente, el nuevo requisito en Guías de Despacho y Facturas

Actualización 04-Ene-2016: según Resolución Exenta nº 117 de 29-Dic-2015, el SII dejó sin efecto la Resolución Exenta nº 51 de 10-Jun-2015, por lo que el contenido de esta entrada ya no es válido.

Actualización 07-Ago-2015: el SII actualizó la fecha de comienzo de la nueva norma al 1 de enero de 2016, según Resolución Exenta nº 66. El resto de la entrada es válido, no ha habido modificaciones.

Estimado/a, a partir del 1 de enero de 2016 (originalmente fue el 1 de agosto de 2015) es obligatorio indicar en las Facturas y Guías de Despacho la patente del vehículo que realiza el transporte de la carga. Para ver el texto completo, puede revisar la Resolución Exenta del SII nº 51 de 10-Junio-2015.

En efecto, cuando se realice una Guía o Factura que implique traslado de mercaderías (sea para venta o sólo por traslado), hay que indicar en el formato impreso de la Guía o Factura la patente del vehículo de carga que realiza el traslado. En principio sólo aplica a vehículos destinados al transporte de carga; por este motivo, si uno utiliza su vehículo personal para trasladar un pequeño pedido, parece que no debería ser obligatorio indicar la patente.

Si no se dispone de la información del vehículo en el momento de imprimir la Guía o Factura, se podrá poner a mano o máquina en la misma «siempre y cuando el registro sea legible y permanente antes de iniciar el traslado de los bienes corporales muebles«.

En Laudus, desde las versiones del 20 de Junio pasado, se incorporan estos cambios, además de la modificación del formato del XML que se genera para la Factura Electrónica como se explica más abajo.

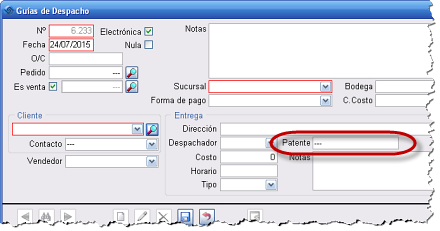

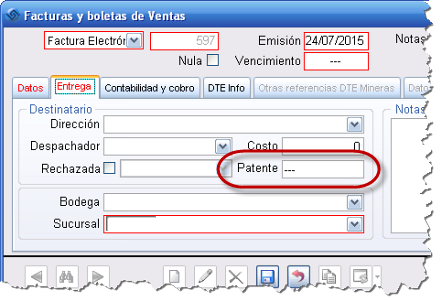

La patente la puede indicar en las siguientes casillas de la Guía y Factura:

Como decíamos más arriba, en el archivo XML que se genera con las Guías y Facturas Electrónicas, hay que indicar la patente en un apartado especial que indica el SII para este efecto. Y Laudus así lo hace con las últimas versiones, y si no indica una patente le arroja un mensaje de advertencia (no es un dato obligatorio porque hay muchas ventas que no implican traslado de mercaderías).

Si no se hace (consulte a su proveedor de software de facturación electrónica), debe indicarlo en el detalle de la Guía o Factura, y tiene un año para regularizar este registro en los documentos electrónicos.

En los formatos de Guías y Facturas de Laudus, si los modifica para incluir la patente, debe agregar una casilla con la variable «facturas.shipTo_plate«. También puede pedir al personal de Laudus que modifique sus formatos, aunque este servicio tiene un costo.

Mi pregunta es:

Si alguien llega caminando con un bidón de 20 litros a una estación de servicio, motivo porque la empresa donde proviene el comprador queda a una cuadra.

¿No es necesario colocar patente en su factura o guía de despacho??

saludos

Estimado, mi papá emite facturas por transportes por carretera y nos estábamos acomplejando y complicando mucho por el hecho de tener que «colocar» la patente en las facturas, ya que en nuestro caso se trabaja con dos camiones. Gracias a este foro me puedo dar cuenta que quedó sin efecto esa resolución, así que estamos más tranquilos y sin el temor de quebrantar alguna ley u obligatoriedad.

Saludos.

Estimados, pierdan cuidado con este tema, no se esfuercen de más, ya que en Resolución Exenta nº 117 de 29-Dic-2015, el SII dejó sin efecto la Resolución Exenta nº 51 de 10-Jun-2015, por lo que el contenido de esta entrada ya no es válido.

Saludos.

Estimado Víctor, muchas gracias. De hecho el pasado día 4 de enero publicamos una nueva entrada aclarando este tema: https://www.laudus.cl/blog/eliminacion-del-requisito-de-patente-en-guias-y-facturas/

Y también pusimos un párrafo al principio de esta entrada, para que los usuarios lo tuvieran claro. Pensamos que el SII reaccionó bien, al ver que las complicaciones prácticas hacían poco viable la norma. Es loable que una agencia pública sepa rectificar, no suele ser habitual.

Estimados, tengo la versión 2015.8.8 y el apartado para poner la patente si existe, PERO, al imprimir no aparece en ni un lado.

Favor de enseñar como poder poner la patente en el impreso de guía de despacho y en la factura.

Estimado David, los formatos en Laudus no son estándar para todos los clientes. Cada cliente tiene su formato, y se personalizan al implementar. Por eso en el último párrafo de la entrada ponemos cómo agregar la patente: «En los formatos de Guías y Facturas de Laudus, si los modifica para incluir la patente, debe agregar una casilla con la variable “facturas.shipTo_plate“. También puede pedir al personal de Laudus que modifique sus formatos, aunque este servicio tiene un costo.»

Los formatos se pueden modificar en HerramientasDefinir impresos.

De todas formas, como puede ver en una entrada posterior, el SII ha eliminado este requisito de la patente.

Estimado, quisiera preguntarle nosotros somos una empresa de transportes de carga por carretera y por lo general los clientes que nos contratan son los que emiten guias si esa guia no viene anotado la patente nuestra que somos los que cargamos la carga nosotros tenemos obligacion a colocarlo a mano la patente en la guia???

Espero me pueda ayudar gracias.

Estimada Camila, este requisito ha sido eliminado por el SII hace unos pocos días. Por favor revise la entrada: https://www.laudus.cl/blog/eliminacion-del-requisito-de-patente-en-guias-y-facturas/

No tenia idea, estimado muchas gracias por su ayuda, quedo tranquila ya que fue eliminado ese requisito de colocarle la patente en las facturas o guías.

Que sucede cuando el servicio de transporte es de externo, porque entiendo que esto está relacionado con los vehículos particulares?

Estimada, si revisa la entrada y los comentarios posteriores, en la resolución se menciona que hay que apuntar la patente cuando se utilicen vehículos destinados al transporte de carga. Da igual que sean propios o externos.

Estimados una duda la patente debe ser informada en el XML cuando se emite o solo cuando se imprime el documento?

Estimado/a, si lees la entrada puedes revisar que indicarla en el XML va a ser obligatorio, pero que hay un plazo de una año para adaptarse. Dado que la norma entrará en vigor el 1 de enero de 2016 (porque lo han postergado), eso significa que será obligatorio indicarlo en el XML a partir de 2017.

Me puede ayudar a modificar el formato de guías, para incluir patente, he intentado hacerlo incluyendo “facturas.shipTo_plate“ pero al imprimir me aparece un error.

Estimada Sandra, para las guías la variable es «guías.shipTo_plate»

como se agrega una variable,….. favor indicar pasos a seguir

Estimado/a, al editar una plantilla de Factura, Cotización, etc, en «HerramientasDefinir Impresos», le aparece una barra de herramientas llamada «Controles de Informes». En ese barra, pinche el icono que donde figura una «ab» dentro de una caja, y después en pinche en el área del formato donde quiera colocar el campo.

Hola a todos,

Tengo un duda con respecto a esta Resolución. En el caso de ser prestadores de servicios de logistica y no contamos con vehículos para el traslado de contenedores o mercadería, contratamos los servicios de 3eros para estas labores. Me quedó claro que son ellos los que tienen que ingresar los datos en las facturas de ventas para ellos y compra para nosotros.

A su vez, yo le cobro a mi cliente por ese servicio, en ese caso, yo no habiendo realizado dicha operación, pero indicando en la descripción de la factura de venta que se trata de un servicio de flete, deberé ingresar la patente?:

Espero haber sido clara en la pregunta.

Agradeceré su orientación al respecto.

Saludos.

Estimada Paola, aquí hay dos facturas: la factura de su cliente que viaja con las mercaderías, y la factura de usted a su cliente por el servicio de transporte.

La factura de su cliente que viaja con las mercaderías debe indicar la patente del vehículo. Si no sabe la pantente porque el servicio lo presta un tercero, se puede indicar a mano o máquina en la factura impresa en el momento de saberlo.

En la factura que usted emite por los servicios de transporte a su cliente, no tiene que ir reflejada la pantente del vehículo que hizo el transporte. Es una factura de servicios, y no hay ningún traslado en esa factura (aunque fuera un servicio de transporte).

Estimados, esto coincidió justo cuando preparo mi tesis de logística y Abastecimiento.

Ejemplo práctico:

Si yo como operador logístico traslado mercadería a lo largo del país. Qué sucede si retiro mercadería de mis clientes en un vehículo pequeño, luego junto varios clientes para enviar la carga en un solo camión a Antofagasta, y luego en la región reparto con un tercer vehículo pequeño.

¿Qué patente prevalece?

¿Puedo insertar más de una patente en el DTE?

Favor su ayuda…

Sin ser experto en el tema, mi opinión es que prevalece la patente del camión, siempre y cuando los «vehículos pequeños» no sean de carga.

Respecto a si se puede insertar más de una patente en el DTE, la respuesta definitiva es de Laudus; pero al ser el dato de la patente, en el sistema de Laudus, un «campo abierto» (en términos informáticos), se podrían ingresar varias patentes simultáneamente. Si eso es válido para el SII es otro tema…

Estimados Juan Pedro y Walter, si revisaron el blog ayer, publicamos una entrada en la cual hacemos referencia a la nueva Resolución Exenta nº 66 del SII por la que ha postergado la entrada en vigor de esta norma hasta el 1 de enero de 2016.

La razón seguramente sea por lo que ustedes indican, y es que todavía hay casos y formas de transporte que necesitan más tiempo para adaptarse.

En concreto, y por lo que preguntan: en el DTE (en el archivo XML de una Factura Electrónica) sólo se puede poner una patente. El SII da un espacio de 8 caracteres para la patente, y sólo se permite una información de transporte por cada DTE.

En el caso de haber varios vehículos, en la representación impresa no hay límites (al menos que nosotros conozcamos). Es decir, se pueden poner a mano o máquina en la Factura Electrónica impresa las patentes de todos los vehículos en los que se va a realizar el transporte.

El plazo de un año que cita la Resolución para adaptar el formato del DTE se refiere a especificar en el XML la información de la patente. Este plazo no se refiere a indicarlo en la representación impresa, por lo que siempre se podrá poner a mano o máquina en la representación impresa (sólo si no se dispone de la información al elaborar el XML).

En Laudus, en la casilla de «patente», sólo cabe una patente. Pero si fuese necesario indicar más de manera recurrente, se pueden poner en las Notas de Entrega, o crear un campo personalizado para las Facturas y Guías. Y estos campos personalizados o las Notas de Entrega, se pueden imprimir en la representación impresa de la Factura/Guía Electrónica.

aún no es obligatorio 😉

Estimado/a, según dice la resolución, «La presente resolución regirá a partir de día 1° del mes subsiguiente de la fecha de su publicación, en extracto, en el Diario Oficial.»

Y dicha Resolución Exenta nº 51 fue publicada en el Diario Oficial el día 16 de Junio de 2015:

http://www.diariooficial.interior.gob.cl/versiones-anteriores/do/20150616/

por lo que en principio debería regir a partir del día 1 de Julio pasado.

«Con todo tendrán plazo de un año, contado desde la publicación en extracto

de ésta resolución en el Diario Oficial, para regularizar este registro.»

Estimado/a, con esa frase el SII hace referencia a especificar la patente en el XML de la Factura Electrónica en el lugar indicado para ello. Es decir, la solución de Factura Electrónica que usted utilice tiene un año para adaptarse a estos cambios. Ese año es sólo para modificar el archivo XML de cada Factura Electrónica, pero usted tiene que indicar la patente en el formato impreso desde el 1 de Julio.

El texto completo de lo que indica es:

y como se hace con tractores y gruas horquillas que no tienen patente??? y trasladan de materiales???

Estimado Claudio, evidentemente un vehículo que no tiene patente el SII no lo cataloga como un vehículo destinado al transporte de carga (a efectos de Guías y Facturas), y no hay que poner la patente. Es como si uno lleva el contenido de la factura en su propia mano en el metro, o utiliza un caballo, o …

Estimado,

Solo tengo la duda en cuanto a la facturación de varias guías de despacho con diferentes patentes, como opera el sistema Laudus en la emisión de documento y envío XML, lo detalla igualmente?

Y que pasa con empresas de Trasportes que trasladan con Guías del clientes y posteriormente se factura el servicio, donde en una factura podrían ir varios despachos de diferentes patentes.?

Ojala puedan ayudarme en tal sentido.

atte.

Estimado Manuel, en ambos casos es más fácil de lo que parece: la nueva Resolución hace referencia a aquellas Guías o Facturas que implican traslado de mercaderías. Por lo tanto, si hay Guía y después Factura, sólo hay que indicar la patente en la Guía, ya que la Factura no se ha utilizado para traslado de mercaderías.

Por este motivo, no hay problema si una factura hace referencia a varias Guías. La patente se pone en las Guías, y no en la Factura.

Con todo el respeto que me merece el SII, solo tiene facultades administrativas (multas, clausuras y Tribunal de 1era instancias solo en estos aspectos) y en mi opinión, está realizando una interpretación errada de varias Leyes y Decretos Supremos que menciona en su RE N° 51 del 10/06/2015. Ya que e si bien es cierto, realmente en varias de estas Leyes y Decreto Supremo se establecen que el SII puede establecer requisitos adicionales a varios documentos, estos debe entenderse dentro del contexto, materia y aspecto lógico en que se señalan en el respectivo artículo, número o letra de estas Leyes o Decreto Supremo y no pueden entenderse como un “Cheque en blanco” otorgado por el Legislador para establecer cualquier tipo de requisito unilateral; ya que esto está claramente establecido en el Código Civil en sus art. 19 al 24 de su Título Preliminar N° 4 y que se llama justamente “Interpretación de la Ley”.

Analizando los fundamentos de la RE SII N° 51 del 10/06/2015 podemos establecer que:

1° El Decreto Supremo N° 55 de Hacienda de 1977, Reglamento de DL 825 no ha sido modificado en sus art. 69 letra A) que establece los requisitos de las Factura ni tampoco el art. 70 que establece los requisitos de las Guías de Despachos.

2° Art 71 bis del DS 55:

Que dice el SII: “Que, el inciso primero del artículo 71º bis del citado Reglamento, dispone que la Dirección del Servicio de Impuestos Internos fijará con carácter de obligatorio otros requisitos o características, entre otros documentos, para las facturas, guías de despacho y sus copias”.

Que dice la Ley, en lo que dice relación con este considerando en lo medular:

ARTICULO 71º bis.- La Dirección del Servicio de Impuestos Internos fijará con carácter de obligatorio otros requisitos o características para las facturas, facturas de compras, guías de despacho, liquidaciones, notas de débito y notas de crédito y sus respectivas copias, tales como dimensiones mínimas, papel que debe utilizarse, impresiones que debe contener el fondo, tipo de letra que debe usarse en las impresiones, diseño y color del documento y de la tinta con la cual se impriman.

Según el diccionario de la RAE la palabra “Tal” significa:

2. adj. Igual, semejante, o de la misma forma o figura.

9. adv. m. U. en sentido comparativo, correspondiéndose con cual, como o así como, y en este caso equivale a de igual modo o asimismo.

Mi conclusión:

Acorde con las definiciones de los Diccionarios, de la Lengua Española y Panhispánico de Dudas, la palabra «tal» (en singular), se le concibe como un «antecedente explícito» del adverbio «como». Entones, si en singular significa lo mismo que en plural, la expresión “tal como” sólo sirve para evidenciar una serie de ejemplos similares, de su mismo sentido, en un mismo ámbito y contexto de lo antes expresado (menciones ejemplificativas) y «tales como» implicará una limitación de casos concretos respecto a lo que debe entenderse (casos concretos limitados a los enumerados).

Entonces debemos concluir que el Legislador en el art. 71 bis, se refiere solo a esos casos específicos y concretos; y en el peor de los casos, podríamos concluir similares, de su mismo sentido, en un mismo ámbito y contexto, esto es la “forma” y no el “fondo”, ya que claramente se refiere a aspectos de diseño, presentación, etc. (cosméticos y/o maquillaje) y no a determinar nuevos datos.

3° Art. 69 letra A) N° 3 del DS N° 55:

Que dice el SII:

“Que, conforme al N° 3 de la Letra A del artículo 69 del D. S. N° 55, de Hacienda, de 1977, Reglamento de la Ley sobre Impuesto a las Ventas y Servicios, las facturas deberán indicar entre otras menciones otros requisitos que determine la Dirección Nacional de Impuestos Internos”.

Que dice la Ley, en lo que dice relación con este considerando en lo medular:

“3) Indicar el nombre completo del contribuyente emisor, número de Rol Único Tributario, dirección del establecimiento, comuna o nombre del lugar, según corresponda, giro del negocio, y otros requisitos que determine la Dirección Nacional de Impuestos Internos”;

Mi conclusión:

– Este artículo se refiere a los requisitos de la Factura y no a los de la Guía de Despacho.

– Claramente el art. 69 en su letra A) N° 3, se refiere solo a datos del emisor de la Factura (vendedor) y no a los datos del comprador (cliente) y/o de un proveedor de servicios tercero, como es un transportista o del medio de transportes (camión, eventualmente este camión podría ser propiedad del vendedor o comprador también).

– claramente se refiere a datos de identificación del vendedor (nombre, Rut, domicilio, ciudad).

– Se refiere a datos fijos, ya definidos y pre impreso de imprenta (documentos manuales); y no variables, que podrían no saberse con anticipación.

– La patente es un dato variable de un medio de transportes, que puede ser propiedad del vendedor, comprador, transportista tercero y/o en leasing, de cualquiera de los 3 anteriores.

4°Los Ordinarios, Circulares y Resoluciones Exentas del SII, tienen que cumplir con lo señalado en las diferentes Leyes, Decretos Supremos y Constitución Política de la Republica que tengan relación con ellos y de lo contrario los contribuyentes que se sientan o vean afectados por ellos, pueden recurrir a los Tribunales de Justicia, donde lo único que tiene validez son las Leyes, ejemplos:

-DS N° 55 Reglamento del DL 825 de la ley sobre impuestos a las ventas y servicios:

ARTICULO 70º.- La guía de despacho a que se refiere el artículo 55º, inciso 3º de la ley, que debe ser emitida por el vendedor en el momento de la entrega real o simbólica de las especies, debe cumplir con los siguientes requisitos:

2) Contener nombre, dirección y número de RUT del vendedor y del comprador;

Que dice el SII:

Las Guías de Despachos deben indicar el lugar de destino.

Tribunales de Justicia:

-Guías de Despachos, traslado de mercadería indicando el lugar de destino, Corte de Apelaciones de Iquique 09/09/1999 Rol N° 36.438 Recurso de Apelación:

La Iltma. Corte de Apelaciones de Valparaíso, conociendo de un recurso de apelación interpuesto por un contribuyente en contra de la sentencia dictada por el Tribunal Tributario de la V Dirección Regional del Servicio de Impuestos Internos, revocó la sentencia dictada en primera instancia, dejando sin efecto la denuncia cursada debido al incumplimiento del requisito de establecer en las guías de despacho el lugar de destino de las especies adquiridas.

Al efecto, la Iltma. Jurisdicción puntualizó que ni en el DL 825 ni en el artículo 70 de su Reglamento, el Decreto Supremo N° 55, que establece cuáles son las especificaciones que deben contener las guías de despacho, se encuentra la de indicar “el lugar de destino de las especies adquiridas”, como lo exigió el tribunal a quo.

– Código Tributario DL 830 Art. 97:

16.- La pérdida o inutilización no fortuita de los libros de contabilidad o documentos que sirvan para acreditar las anotaciones contables o que estén relacionados con las actividades afectas a cualquier impuesto, se sancionará de la siguiente manera.

Que dice el SII:

Las Guías de Despachos deben cumplir con lo señalado en este artículo.

Tribunales de Justicia:

-Año 1998 Omisión de publicación durante 3 días en un Diario de circulación nacional, el robo de Guías de Despachos de sociedad Pinturas Hempel Chile Ltda:

La Iltma. Corte de Apelaciones de Valparaíso revocó una sentencia dictada por el Tribunal Tributario de la V Dirección Regional del Servicio de Impuestos Internos, dejando sin efecto la sanción impuesta al recurrente debido a la pérdida de un talonario de guías de despacho.

Al efecto, la Iltma. jurisdicción estimó que la denuncia por robo ante el Juzgado del Crimen competente, así como la declaración de un testigo, configuraban una presunción judicial con características de gravedad y precisión suficientes para formar el convencimiento del Tribunal en cuanto a tratarse de un hecho fortuito. Precisó al efecto, que la circunstancia que el contribuyente no haya realizado las publicaciones establecidas para este evento, no es impedimento para absolverlo, ya que no se trata de un requisito establecido por la ley, debiendo tenerse presente que las circulares, órdenes internas e instrucciones administrativas sólo tienen fuerza obligatoria dentro del Servicio.

-Año 2000 Pérdida de Guías de Despacho por traslado que no constituye venta:

Corte Suprema 18/10/2000 Rol N° 961-200 Recurso de Casación en el Fondo Editorial Planeta SA

La Excma. Corte Suprema acogió un recurso de casación en el fondo, interpuesto por una contribuyente en contra de la sentencia dictada por la Corte de Apelaciones de Santiago, confirmatoria de la de primer grado, la cual dejó vigente la sanción impuesta al reclamante por el extravío de una guía de despacho sin emitir.

Al efecto, la Excma. Corte argumentó, que esta pérdida no configura el tipo infraccional descrito en el N° 16 del artículo 97 del Código Tributario, pues la antijuricidad descrita en esta norma, consiste en el riesgo de perjuicio fiscal que importa el extravío de documentación tributaria, sin embargo, del análisis de ciertas disposiciones, como el artículo 55 del DL 825 y 70 N° 4 de su Reglamento, se desprende que las guías de despacho no tienen por objeto documentar la venta de especies, sino la entrega o retiro de las mismas, debiendo respaldarse por la factura respectiva, por lo que por sí mismos estos documentos no sirven de base a la contabilidad del contribuyente, y tampoco puede entenderse que estén relacionados con operaciones afectas, pues pueden tener solo por objeto el amparar traslados que no constituyan ventas.

-Año 2003 Pérdida de Guías de Despacho:

La Excma. Corte Suprema acogió un recurso de casación en el fondo interpuesto por una sociedad en contra de la sentencia pronunciada por la I. Corte de Apelaciones de Concepción, que confirmó la de primer grado del Tribunal Tributario de la VIII Dirección Regional del Servicio de Impuestos Internos, que había desestimado, a su vez, la reclamación tributaria presentada por la contribuyente en contra de la denuncia que le fuera notificada por infracción prevista y sancionada en el N° 16 del artículo 97 del Código Tributario, por pérdida de guías de despacho.

El excelentísimo tribunal consideró que no puede sostenerse que las guías de despacho sirvan de base a la contabilidad del contribuyente, en cuanto no tienen por objeto documentar la venta de las especies, hecho gravado, sino la entrega o retiro de las mismas, debiendo respaldarse dichas operaciones con la factura correspondiente. Agregó que tampoco se trata de documentos relacionados con las operaciones afectas al Impuesto al Valor Agregado, debido a que ellos pueden servir para amparar traslados que no constituyen ventas. De acuerdo a lo anterior, concluyó, el extravío de guías de despacho no es idóneo para configurar la infracción imputada a la contribuyente por no tener la naturaleza jurídica y objeto de aquellos cuya pérdida o inutilización se sanciona.

César Belmar

Contador Auditor

Universidad de Concepción

Estimado César, gracias por este análisis tan exhaustivo. Siempre ha habido un debate sobre el alcance de la Ley y el de las Resoluciones y Circulares del SII, pero tal vez ahora con la Reforma Tributaria está más candente. Con este comentario-análisis se aportan muchos datos que enriquecen este debate, muchas gracias.

Buenas tardes, según se desprende de la resolución, su vigencia sería a contar del 1º de agosto. Mes subsiguiente a su publicación.

Estimada Fernanda, la Resolución Exenta nº 51 fue publicada en el Diario Oficial el día 16 de Junio de 2015:

http://www.diariooficial.interior.gob.cl/versiones-anteriores/do/20150616/

por lo que en principio debería regir a partir del día 1 de Julio pasado.

Estimado Laudus, Precisamente, si la ley fue publicada en el Diario Oficial el 15 de junio, el mes siguiente sería julio y el mes subsiguiente agosto…

Estimada Fernanda, efectivamente tiene razón y no hemos interpretado/leído bien «subsiguiente». Al ser así, entró en vigor el 1 de agosto, y disculpe por la equivocación. Modificaremos la entrada para que no haya confusión.

Por cierto, releo el post y veo lo del «mensaje de advertencia». Estoy en la versión 2015.7.4 y nunca he visto tal mensaje, a pesar de nunca haber ingresado la patente…

Estimado Walter, hasta ahora sólo lo indicábamos en las Guías de Despacho, ya que en ellas siempre hay traslado y suele ser en vehículo de carga, para así no «molestar» con cada factura. Ahora que los usuarios están más concienciados de esta Resolución también lo incluimos desde la última actualización (versión 2015.7.15) en las facturas.

Sólo se advierte en el caso de que el usuario haya ingresado una dirección de despacho, o si se indica un despachador, para así evitar las facturas de servicios o en las que no hay traslados.

OK, modificado el formato de la factura, gracias por el aviso.