Cambios en F29, compras en Supermercados

Es posible que haya advertido que ha cambiado el formato del F29. A partir de este 1 de Agosto se ha agregado una nueva línea, entre la línea 26 y 27 antiguas, que hace referencia al crédito de IVA por compras en Supermercados y Comercios similares (que sí tengan que ver con el desarrollo del negocio):

(esta línea pasó a ser la 28 en Abril-2016 al agregarse la nueva línea 8 «Facturas emitidas por la venta de bienes inmuebles afectas a IVA»).

El nuevo F29 completo lo puede bajar desde este enlace del SII.

En esta nueva línea, deberá anotar el número de Facturas y el IVA crédito de aquellas compras realizadas en Supermercados y Comercios similares. Este cambio ya estaba contemplado desde el 1 de enero de 2015, pero no se ha modificado el F29 hasta ahora.

En efecto, como parte de los cambios de la reforma tributaria, el año pasado se aprobó la Ley 20780 (disponible en http://bcn.cl/1rvdm) que modifica la Ley de IVA (DL 825). En la Ley 20780 se modifican varios artículos de la Ley de IVA, y entre ellos el artículo 23, agregando el siguiente texto al inciso nº 4:

«Tampoco darán derecho a crédito los gastos incurridos en supermercados y comercios similares que no cumplan con los requisitos que establece el inciso primero del artículo 31 de la Ley sobre Impuesto a la Renta.»

Esto no significa que no se va a poder utilizar el crédito de IVA de todas las compras realizadas en Supermercados y Comercios similares, sino sólo aquellas que no cumplan lo que dice la Ley sobre Impuesto a la Renta en su artículo 31:

«Tampoco procederá la deducción de gastos incurridos en supermercados y comercios similares, cuando no correspondan a bienes necesarios para el desarrollo del giro habitual del contribuyente. (…) Tratándose de los gastos incurridos en supermercados y comercios similares, podrá llevarse a cabo su deducción cuando no excedan de 5 unidades tributarias anuales durante el ejercicio respectivo, siempre que se cumpla con todos los requisitos que establece el presente artículo. Cuando tales gastos excedan del monto señalado, igualmente procederá su deducción cumpliéndose la totalidad de los requisitos que establece este artículo, siempre que previo a presentar la declaración anual de impuesto a la renta, se informe al Servicio, en la forma que establezca mediante resolución, el monto en que se ha incurrido en los referidos gastos, así como el nombre y número de rol único tributario de él o los proveedores.»

Lo que se intenta evitar es que se utilicen compras en Supermercados que sean de carácter personal, y no para el desarrollo del negocio, tal y como se explica con más detalle en la Circular 51 del SII de 3 de octubre de 2014.

En resumen: no se pueden utilizar las compras realizadas en Supermercados y Comercios similares que no tengan que ver con el desarrollo del negocio, ni para utilizar el crédito de IVA, ni para incluirlo como un gasto deducible.

Y esto es aplicable desde el 1 de enero de 2015; la reciente modificación del F29 es sólo para indicar aquellas compras en Supermercados que SÍ tienen que ver con el giro del negocio, y que por lo tanto sí se pueden aprovechar.

También recordar que estas compras tienen un límite anual de 5 UTA (que es lo mismo que 5 x 12 UTM, que al valor de hoy son 2,6 millones de pesos aprox). A partir de este límite sí se pueden aprovechar, pero habrá que informar al SII en la manera que se especifique, seguramente a través de una DDJJ o parecido, indicando importe y RUT del proveedor.

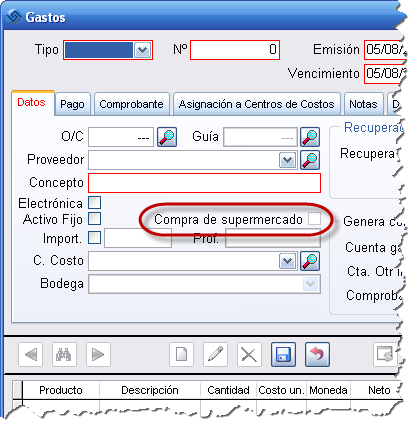

En Laudus hemos realizado algunos cambios para que sea más fácil gestionar este tipo de compras, y así llevar el registro y poder informar con facilidad. Para comenzar, en la pantalla de facturas de compras se ha incorporado una nueva casilla para indicar si la Factura es de un Supermercado:

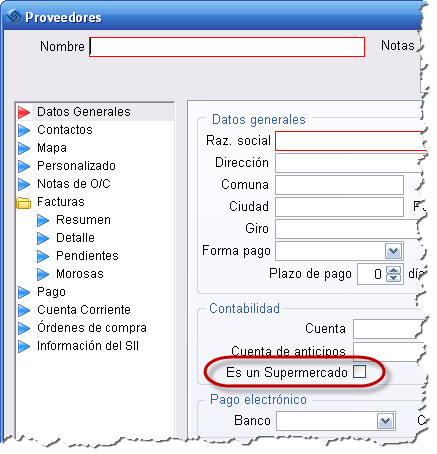

Para que sea más fácil, también se puede clasificar a los Proveedores como «Supermercado», de tal forma que por defecto todas las compras de ese Proveedor se marcarán como de Supermercado:

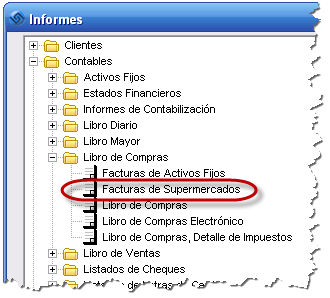

Y asímismo hemos incluido esta información en la Simulación del F29, además de un nuevo informe con el detalle de estas facturas para el control (sobre todo la cifra anual para saber si se excede del límite de las 5 UTA y hay que presentar declaración):

Hola, primero que nada darle las felicitaciones por el contenido ya que es muy bueno mas aun realizar ciertas pregunta y usted lo responden con claridad es excelente.

y bueno tengo una consulta, trabajo en una empresa de Servicios de ingeniería, dedicada al área eléctrica, y para ir a terreno hacer levantamiento de planos, la empresa ocupa el automóvil del gerente para movilizarse, es recomendado solicitar factura por combustible ?.

De ante mano muchas gracias por todo el contenido.

Estimados, por favor requiero una respuesta a mi duda, desde siempre. Nos dicen que no debemos utilizar el crédito fiscal en las compras de supermercados, pero estas compras son en los eventos de : fiestas patrias y navidad en la oficina. cual es el criterio que debo usar. Además quisiera abusar de sus conocimientos, respecto a la nueva modificación de las boletas de honorarios, respecto a la retención del 3% adicional a los deudores del prestamos solidario con el gobierno. Cómo debo contabilizar esa boleta, o ese 3% adicional en mi contabilidad.

gracias

Estimada América, por su puesto que sí puede hacer uso del crédito fiscal de las compras de supermercados en los casos que procede. Por favor, lea atentamente arriba, ya que se explica todo este tema. En cuanto al 3% adicional funciona como todas las retenciones de honorarios, no es diferente. Recuerde por favor consultar a su contador o asesor fiscal, son su mejor aliado.

Hola porque en el supermercado hoy me cobrarón el iva aparte de el total no lo entiendo gracias espero respuesta

Estimada Isabel, no le cobraron el IVA dos veces, es la nueva forma de imprimir la boleta que indica el SII. Puede leer la resolución 74:

http://www.sii.cl/normativa_legislacion/resoluciones/2020/reso74.pdf

Hola estimados buenos días. Tengo la siguiente duda:

Mi empresa es una empresa de Ingeniería ese es parte de su giro… Realice una compra de una computadora en un supermercado pero no es un activo fijo la computadora, es para un cliente, por lo cual la compra es parte del giro.. En este caso también debe ser clasificada en compras en supermercados? Gracias! Estaré atento a la respuesta

Estimado Marcelo, el criterio de la norma para delimitar las compras realizadas en Supermercado es el establecimiento, y no lo que se compra dentro de él. De todas formas, sí puede marcar una compra como de Supermercado, y a la vez Activo Fijo, no hay nada en la norma que indique que no se pueda hacer.

Recuerde que este tema es sobre todo informativo, por lo que no tiene ninguna contraindicación marcar una compra como de Supermercado.

Hola Buen dia consulta: tengo un almacen donde vendo de todo lo que es comestible y bebestible, al comprar en un supermercado para después venderlo en mi negocio la compra se registra como supermercado o como parte del Giro.

Estimada Cristina, sí debe poner estas compras también en la casilla de compras de Supermercados también, aunque usted se dedique a ser un pequeño Supermercado. La idea de la norma es vigilar todas las compras que se realicen en Supermercados, para evitar su uso personal, y en su caso igual podría hacerlo.

Por supuesto, todas las compras que usted realice a empresas que venden estos productos no debe incluirlas en compras de Supermercados (por ejemplo si compra directamente a un distribuidor, mayorista o fabricante), solo cuando usted va a un Supermercado «normal» y compra allí.

Buenas tardes: las compras de útiles de oficina comprados a Dimerc se debe caracterizar como Compra de Supermercado.

Estimada Sandra, la pregunta es buena, porque es lógico pensar qué pasa cuando se adquieren otras cosas que no sean comestibles. Nosotros pensamos que sí debe ponerlo como una compra a supermercados, ya que el SII incide en el concepto de lo que es un supermercado o no; y por lo tanto, todo lo que se compra en un establecimiento que se considera supermercado debe considerarse como compra de supermercado (aunque no sea un comestible). El SII habla de dónde se compra, y no de qué se compra.