Cómo modificar-anular una Factura de Compras Propia

Seguramente usted ya sabe que en ciertos casos una empresa puede emitir Facturas a sus proveedores (en vez de que el proveedor la emita a la empresa cliente, que es lo habitual). Estas Facturas el SII las llama Facturas de Compras. Nosotros las llamamos Facturas de Compras Propias, para distinguirlas claramente de las Facturas normales que se reciben de proveedores (a las que se suelen llamar «facturas de compras», al igual que se llaman «facturas de ventas» aquellas que se emiten a los clientes).

Estas Facturas de Compras Propias se concibieron para ser emitidas en los sectores que son de difícil fiscalización, por ejemplo en la pesca, chatarra, ciertos cultivos, etc. Por eso las emite el comprador, porque se supone que el vendedor tiene pocos medios para emitir Facturas (por ejemplo un pescador artesanal), y la empresa que compra emite la Factura y ella misma hace la retención del IVA que después pagará al SII «en representación» del proveedor.

Hoy en día tiene menos sentido que antes, ya que estos sectores están más profesionalizados, y muchos de los proveedores que reciben estas Facturas de Compras Propia tienen toda la infraestructura. Pero igual en estas actividades es obligatorio emitir estas Facturas, y realizar la retención de IVA.

El problema viene cuando queremos anular o modificar estas Facturas de Compras Propias que hemos emitido a nuestros proveedores, ¿qué documento utilizamos?

En teoría debería haber unos documentos que se llamasen algo así como «Nota de Crédito de Compras» y «Nota de Débito de Compras», pero no los hay, el SII nunca los concibió. La solución que dieron en su momento, y que hoy sigue vigente, es utilizar una Nota de Crédito y Nota de Débito de las de ventas. Así es, hay que utilizar en mismo documento que cuando queremos anular-modificar una venta.

Usted se preguntará ¿cómo voy a utilizar una Nota de Crédito de ventas para anular una compra, si el IVA va en sentido contrario? Es cierto, el IVA de una Nota de Crédito de ventas disminuye lo que usted debe pagar a la Tesorería, y sin embargo, al anular una compra se debería producir el efecto contrario (se anula un crédito de IVA que es como pagar más IVA en el F29).

La respuesta es que hay que utilizar una Nota de Crédito o Débito de ventas, pero el documento se anota en el Libro de Compras. Es decir, se utiliza la Nota de Crédito/Débito de ventas pero sólo para escribir lo que hay que anular, porque después no se presenta en el Libro de Ventas, sino en el Libro de Compras.

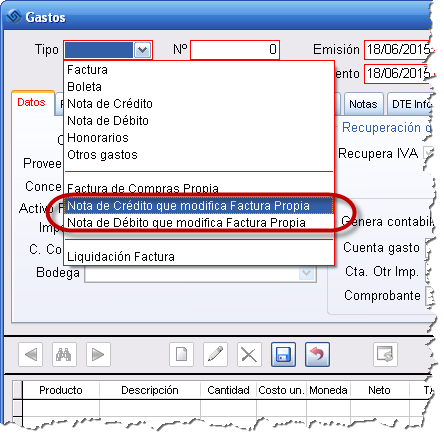

Desde el punto de vista del software también agrega complejidad, porque hay que utilizar un documento de un módulo en otro módulo contrario, y «forzar la situación». Por este motivo, en Laudus dejamos elegir cuando es una Nota de Crédito/Débito que modifica una Factura de Compras:

El documento que se informa en el Libro de Compras en simplemente «Nota de Crédito/Débito», pero preferimos preguntar por este tipo de documento antes, para diferenciarlo de aquellas Notas de Crédito/Débito que recibimos de los proveedores, para así saber que tenemos que retener IVA y modificar una Factura de Compras Propia. Además que en el Libro de Compras Electrónico hay que informar una casilla especial.

También proponemos el siguiente correlativo de Nota de Crédito/Débito de ventas, y si es electrónica hacemos todas las operaciones para poder enviarla a validación al SII.

Al principio genera un poco de confusión el utilizar un documento de ventas para modificar una compra, pero hay que tener claro que es sólo a efectos de tener «un papel» donde escribir las modificaciones, ya que después se comporta como un documento de compras, siendo declarado en el Libro de Compras.

Estimado,

En mi facturador de mercado no poseo este documento con tal nombre, ¿cómo podría yo emitir un documento para anular una auto emisión de factura de compra?

Estimado Fernando, si ha leído la entrada, verá que hay que utilizar una Nota de Crédito de Ventas.

Estimado, corresponde usar NOTA DE CRÉDITO, desconozco si se autorizan automáticamente, o bien tendrías que solicitar autorización de usar NOTAS DE CREDITO-

Estimados Laudus:

Tengo el siguiente problema, emití una factura compra tercero la cual no debía hacerlo, y emití una nota crédito de venta haciendo mension a dicha factura. y así dejarla nula.

En el registro de compra y venta del sii, aparecen los dos documentos emitidos que según yo esta ok. el problema es que en el programa de facturación que se emitió la factura de compra a tercero esta en el libro de compra y la nota de crédito se fue al libro de venta. Que se puede hacer? llame al sii y no tiene alguna resolución o algo que diga que esta bien y para que en el programa de facturación lo puedan corregir, me piden respaldo del sii.

Estimada Paola, tienes que hablar con tu software de facturación, porque lo que comentas no está bien. La Nota de Crédito es de ventas, pero tiene que ir al Libro de Compras. Aunque te parezca extraño es así, se utiliza una Nota de Crédito de Ventas, pero se declarar en el Libro de Compras. Tu software debe manejarlo.

Estimado Laudus

se realizo una venta con boletas electrónicas la persona no estuvo conforme, y quiso que le devolvieran entonces la vendedora emitio una nota de credito, para la factura de ventas, pero luego la llamo y le coloco nula, y valores 0, pero el servicio ya habia recibido la nota de credito, yo quiero modificar esa nota de credito llenarla con sus valores y luego hacer una nota de debito pero sale con rojo que esta nula como la saco de esa condiciones para editarla?

Estimada, no es 100% claro lo indicado-

De todas maneras, si la idea era anular la boleta electronica, y realmente se hizo nota de credito pero con valores en CERO, y validada por S.I.I.,,,,,,,,,,,,,,,,,Habria que emitir nuevamente la nota de credito con los valores correspondientes, pero no entiendo para que querrias emitir nota de debito-

Estimados, me encuentro en una situación específica-

Emití factura de compra electronica con fecha 27-sept-2018, pero para anularla emiti una nota de credito con fecha 27-sept-2018, el problema radica en que la nota de credito se hizo el 02-octubre (con fecha 27-sept), el asunto es que para efectos de iva septiembre, el s.i.i. solo me considera pagar el iva retenido, ya que la nota de credito me la dejó para el iva de octubre…………………podré hacerle el quite de pagar este iva retenido, considerando que la nota de credito quedó para octubre en base de datos de s.i.i………………………tendremos algun argumento válido para decir que la nota de credito debe declararse en septiembre y no en octubre.gracias

Estimado Pedro, no estamos 100% seguros de que se pueda hacer algo. No creemos haber visto nada escrito sobre si en el caso de las Notas de Crédito la fecha a tener en cuenta sea la fecha de envío al SII y no la fecha de emisión. Lo mejor es que pregunte a su asesor fiscal, a ver si sería necesario presentar F29 y posterior rectificación, o incluso puede preguntar en el SII.

Buenas Tardes.

Me quedo claro el tema del registro del iva con este apartado.

«Estimado Juan Pablo, el IVA de la Factura de Compra emitida se informa en la casilla 520, línea 26. Y si hay anulación con Nota de Crédito, el IVA de esta última se pone en la casilla 528, línea 29.»

¿Pero donde se registran las retenciones si la nota de credito trae parciales o totales?

Gracias.

Estimado Laudus:

Soy novato en esto y creo que me exprese mal.

Tengo el siguiente caso:

He recibido una Factura de compra electrónica de un cliente (venta chatarra) que se informará en el libro de ventas electrónico con código 46 y en F29 ya que forman parte de la base PPM del mes. Con referencia a esta misma factura de compra electrónica se emitió una nota de crédito electrónica. Esta nota de crédito electrónica. Como se debe registrar? Como cliente igual que la factura? o como proveedor? Tengo dudas por que no existe codificación especial para notas de crédito electrónicas que abonen facturas de compra electrónicas, a diferencia de las que abonan facturas de venta (33) que se informan con código 61.

Se agradece paciencia con mi inquietud

Estimado Manuel, esa Nota de Crédito Electrónica que modifica Factura de Compras la tienes que ingresar en el Libro de Ventas igual que la Factura de Compras. Efectivamente se informan con el código 61, el mismo que las Notas de Crédito normales, pero también se indica en el Libro de Ventas Electrónico la situación especial que modifica a una Factura de Compras (el SII habilitó un apartado para ello). Tu software de Factura Electrónica seguro que hace esta conversión internamente para generar de manera correcta el XML del Libro de Ventas.

Estimado Laudus:

Desde el punto de vista del receptor de estos documentos, como se registra en el libro de ventas electrónico una nota de crédito electrónica que anula una factura de compra electrónica?

Agradezco enormemente tu orientación.

SL2

Estimado Manuel, quien recibe documentos tiene que registrarlos en el Libro de Compras, no en el Libro de Ventas. Esa Nota de Crédito va en el Libro de Compras como cualquier otra Nota de Crédito, no hay diferencia por el hecho que anule una Factura, o sólo modifique montos.

Estimado laudus

Y el debito generado en esa factura (la retencion) no se incorpora al libro de ventas?? Solo la incorporo al formulario 29??

Saludos

Estimado Juan Pablo, todo lo relativo a Facturas de Compras que usted emite a su proveedor se incorpora al Libro de Compras, no al de Ventas, incluyendo las retenciones. Y por supuesto después en el F29.

Por otro lado, usted también puede recibir Facturas de Compras de sus clientes. En ese caso toda la información va al Libro de Ventas, incluyendo retenciones.

Estimado Laudus

Te queria hacer una consulta respecto de las facturas de compra emitidas con retencion total, estas deben ser contabiliadas en el libro de ventas y en el libro de compras??

de ser asi deben esta separadas del resto de los documentos emitidos?

si emito una nota de credito anulando esta factura de compra debo ingresar solamente en el libro de compras la nota de credito?

Estimado Javier, las Facturas de Compras que usted emite a un proveedor van en el Libro de Compras únicamente. Al igual que las Notas de Crédito que anulan estas Facturas de Compras. Es un poco lío, porque las Notas de Crédito que anulan Facturas de Compras son correlativos de sus Notas de Crédito de ventas, pero se informan sólo en el Libro de Compras.

hola buenos días solicito su ayuda tengo un proveedor que cambio razón social como debo cambiarla estoy recién aprendiendo el sistema

Estimada Silvia, debes ir a \Compras\Proveedores y editar la ficha del proveedor. Si eres nueva y no has recibido capacitación, te recomendamos o bien que una persona de tu empresa te dedique algunas horas, o bien que hagas un curso en Laudus para aprender el sistema. Mediante el blog podemos resolver cuestiones simples, pero es más complicado enseñar a utilizar el sistema. Además, si haces el curso de capacitación en Laudus podrás utilizar el departamento de soporte (telefónico, email, sesiones remotas) para resolver dudas mientras tu empresa tenga el contrato de actualizaciones y soporte activo (la mayoría de nuestros clientes lo mantienen).

Estimado Laudus

Tengo una duda, para anular una Factura de Compra electronica (con retencion total) debemos emitir una Nota de Credito electronica, y en el formulario 29 debemos informar en el codigo 39 el IVA de la factura de compra y en el codigo 736 el iva de la nota de credito que anula esa factura???

Saludos!

Estimado Juan Pablo, el IVA de la Factura de Compra emitida se informa en la casilla 520, línea 26. Y si hay anulación con Nota de Crédito, el IVA de esta última se pone en la casilla 528, línea 29.

Estimado Laudus muchas gracias por tu respuesta, justamente tengo esa duda respecto de los codigos 39 y 520 ya que los codigos 39 y 736 establecen que:

«Las siguientes líneas deben ser llenadas por contribuyentes agentes retenedores»

LÍNEA 101: Cód.39: «Registre el monto total de las retenciones de IVA realizadas a terceros por cambio de sujeto con

retención total»

LÍNEA 103: Cód.736: «Registre el monto total del IVA retenido por notas de crédito emitidas a terceros por cambio de

sujeto con retención total o parcial, del período»

y en la linea 26:

LÍNEA 26: Cód.519: Registre la cantidad de facturas recibidas durante el período que declara, por adquisición de

bienes o utilización de servicios que dan derecho a crédito fiscal, «incluidas las facturas de compra emitidas cuando el

contribuyente tenga el carácter de agente retenedor»

·Cód.520:Registre el monto de crédito fiscal recargado en las

facturas registradas en el Cód. 519.

la verdad no entiendo en que se diferencian si ambos hacen referencia a ser contribuyente «agente retenedor»

Saludos y muchas gracias Laudus!!

Estimado Juan Pablo, es que la casilla 39 de la línea 101 es para aquellos contribuyentes que tributan el IVA según el régimen simplificado regulado en el párrafo 7 de la Ley de IVA (DL 825, Ley sobre el Impuesto a las Ventas y Servicios).

Es un régimen u otro, o rellena la página primera del F29, o la segunda, pero no las dos.

Si se fija, en el encabezado de la segunda página del F29 figura: «SISTEMA DE TRIBUTACIÓN SIMPLIFICADA DEL IVA, ART. 29 D.L. 825»

En el artículo 29 de la Ley de IVA dice:

«PÁRRAFO 7: Del régimen de tributación simplificada para los pequeños contribuyentes

Artículo 29.- Los pequeños comerciantes, artesanos y pequeños prestadores de servicios que vendan o realicen prestaciones al consumidor y que determine la Dirección Nacional de Impuestos Internos, a su juicio exclusivo, pagarán el impuesto de este Título sobre la base de una cuota fija mensual que se determinará por decreto supremo por grupos de actividades o contribuyentes, considerando factores tales como el monto efectivo o estimado de ventas o prestaciones, el índice de rotación de las existencias de mercaderías, el valor de las instalaciones u otros que puedan denotar el volumen de operaciones.

El monto de la cuota fija mensual establecida para cada grupo de actividades o contribuyentes podrá ser modificado por decreto supremo.«

Ok. Estimado

Muchas gracias

Saludos

Buenas Tardes Estimados

Una vez mas les agradezco a quienes administran este portal, la información que se entrega es muy útil y practica para el trabajo diario. Al respecto, quisiera darles a conocer una pequeña inquietud que tengo con el tema de anulación de una factura de compra electrónica (100% retención) con una nota de crédito electrónica. Hemos realizado este tipo de operaciones, pero en la traza o historial del documento no nos aparecen los documentos relacionados, creemos que cuando anulamos una factura de compra electrónica, en la traza debe aparecer información de la nota de crédito que la anula.

Nos podrían por favor aclarar un poco este tema.

Saludos Cordiales

Estimado Ambrosio, lo revisaremos, para mejorar en lo posible. De todas formas, en la pantalla de pagos puede ver la relación en la Nota de Crédito y la Factura de Compras si lo necesita ver ahora. Gracias.