Venta de Activos Fijos usados

Estimado usuario, hace poco nos hicieron una consulta sobre cómo vender un Activo Fijo usado, y nos ha parecido útil publicarlo en una entrada, ya que el tratamiento cambió con la Reforma Tributaria, a partir del 01-enero-2016.

Una aclaración muy obvia: es diferente si usted compra y vende Activos Fijos (nuevos o usados) como parte de su giro habitual, que si la venta es de un Activo Fijo que ha utilizado en su empresa para producir y decide venderlo. En el primer caso la venta de los Activos Fijos como parte de su giro habitual siempre ha estado gravada con IVA, y no se analiza en esta entrada del blog.

En el caso de Activos Fijos que ha estado utilizando para producir, y que decide venderlo (por desuso, porque ha comprado uno nuevo y mejor, por ejemplo), antes del 01-ene-2016 la venta estaba exenta de IVA. No era necesario hacer una Factura Exenta, se podía hacer una Factura normal pero poniendo un IVA de cero. Es decir, no hacía falta timbrar Facturas Exentas.

Pero con la publicación de la Ley 20.780 de la Reforma Tributaria, se modificó la Ley de IVA y a partir del 01-ene-2016 cambia la forma en la que tributa una venta de un Activo Fijo.

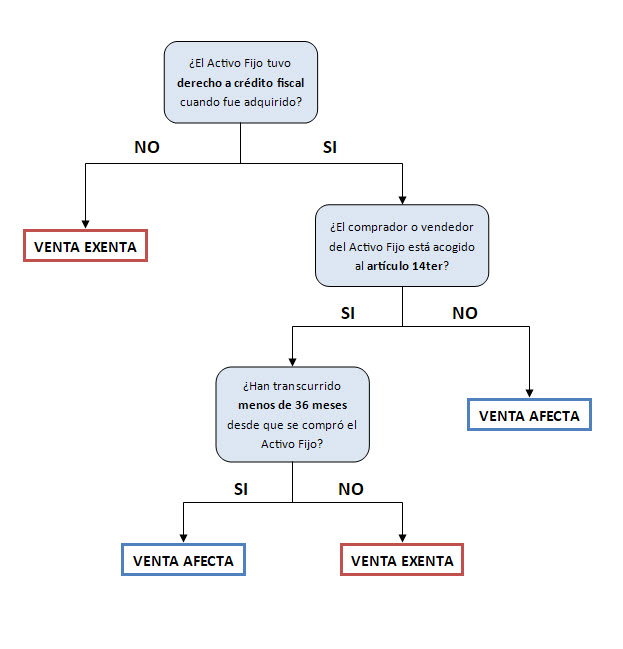

En efecto, en el Artículo 2, punto 3, letra g de la Ley 20.780 se agrega la letra m) al artículo 8 de la Ley de IVA que recoge hechos afectos al impuesto. Esta letra m) agrega la venta de activos fijos usados como afecta a IVA, pero con ciertas condiciones.

Como regla fácil se puede decir que las ventas de activos fijos están sujetas a IVA, salvo en los dos siguientes casos: a) si cuando se compró el activo fijo no se pudo utilizar el crédito fiscal de esa compra, y b) si el comprador o vendedor del activo fijo está acogido al 14ter, y han transcurrido más de 3 años desde la compra del activo.

Las condiciones que enumera la letra m) son:

- Activos Fijos que no tuvieron derecho a crédito fiscal: si se venden, se facturan sin IVA. Es decir, si usted al comprar el Activo Fijo no tuvo derecho al crédito fiscal, entonces no tiene que gravar IVA al venderlo. Es el caso, por ejemplo, de empresas que solo venden exento (solo emiten Facturas Exentas), y por lo tanto no pueden aprovechar el crédito de IVA de sus compras.

- Activos que sí tuvieron derecho a crédito fiscal:

- Si se venden por y a un contribuyente que no está acogido a lo dispuesto en el artículo 14 ter de la Ley sobre Impuesto a la Renta: se facturan con IVA. Es decir, tanto comprador como vendedor no están afectos al artículo 14 ter.

- Si se venden por o a un contribuyente que sí está acogido a lo dispuesto en el artículo 14 ter de la ley sobre Impuesto a la Renta (se aplica si el comprador o el vendedor están afectos al artículo 14 ter):

- Si han transcurrido menos de 36 meses desde que se compró el Activo Fijo, se factura con IVA.

- Si pasaron más de 36 meses, la venta está exenta de IVA

Para computar los 36 meses, es desde el momento de la compra (nacional o de importación), o desde que se terminó de fabricar o construir para los Activos Fijos elaborados por la empresa misma.

En el caso de que las compras estuvieran afectas a la proporcionalidad de IVA, estimamos que la venta se hará con todo el IVA. Es para el caso de empresas que tienen ventas afectas y exentas, y que por lo tanto no aprovechan el 100% del IVA de las compras. Estimamos que aunque no pudieran recuperar todo el crédito de IVA en la compra, sí deben cargar todo el IVA al vender el Activo Fijo usado. No creemos que el IVA débito de la venta debiera ser proporcional a lo que se aprovechó de IVA.

Referencias

- Ley 20.780 de 29-sep-2014: Reforma Tributaria que modifica el sistema de tributación de la renta e introduce diversos ajustes en el sistema tributario.

- Ley 20.899 de 08-feb-2016: modifica la Ley 20.780 y simplifica el sistema de tributación a la renta y perfecciona otras disposiciones legales tributarias.

- Decreto Ley 825 de 31-dic-1974: Ley sobre Impuesto a las Ventas y Servicios (Ley de IVA).

- Decreto Ley 824 de 31-dic-1974: Ley sobre Impuesto a la Renta

Buenas tardes , tengo una duda al importar el libro de venta , donde están las facturas de venta de activo , me la dirige automáticamente a deudores por venta / IVA DEBIDO – INGRESOS POR VENTAS .

Pero lo que tengo entendido, que al momento de la venta del activo fijo , reconozco el precio de la venta en CAJA , abono el activo fifo y cargo su depreciación y si esta depreciado totalmente reconozco el total como utilidad por VENTA de AF.

Mi duda es la siguiente , que hago con los deudores por venta de la centralizacion del libro de venta y con los ingresos , si en la venta se va reconociendo la utilidad por venta AF , como resultado o viceversa si es Perdida..

Como se debiera hacer en LAUDUS???? en la centralización del libro de venta por la venta de AF, al momento de realizar la IMPORTACION.

DE ANTE MANO MUY AGRADECIDA POR SU AYUDA.

SALUDIS CLARY

Estimados,

favor si me pueden orientar, necesito vender furgón que es activo fijo de mi empresa ( no fue adquirida con crédito fiscal) no tiene más de 3 años. Puedo vender a persona natural o solo a empresa? si me pueden explicar el tramite a seguir.

Hola a todos. No sé si aun estará abierto este foro.

Necesito vender camioneta que compré a nombre de empresa con crédito fiscal y que es parte de mi activo fijo. La compré hace 8 meses. Sé quela debo vender con factura y afecta a IVA, mi pregunta concreta y que nadie ha sabido responder claramente es si puedo o no vendérsela con factura afecta a IVA a un particular. Algunos me han dicho que sí y otros que no, así que estoy algo confundido. Según info del Sii no se puede vender con factura a particulares, pero no especifica el caso de venta de activos fijos. Mi empresa está muriendo por lo que ya no tengo contador a quien poder preguntarle estas cosas.

Un particular nunca jamás puede recibir una factura por ningún tipo de mercancía, porque un particular no es sujeto de iva. Solo son sujetos de iva las empresas y personas naturales con giro comercial. Es decir si la persona a la que se lo quiere vender no tiene inicio de actividades, no le puede emitir ud una factura, porque de hecho SII no lo va a dejar emitir una fact electrónica.

sí se le puede facturar a una persona natural, solo que esa persona no podrá hacer uso de ese iva, lo perderá.

encuentro que su comentario está mal informado.

Si le puedes emitir factura afecta, lo que pasará es que la persona natural sin giro no podrá hacer uso del crédito fiscal por esa compra.

Estimado Juan, usted está equivocado, la ley es clara en ese sentido con respecto en materia impositiva y en este caso en particular no distingue si es con giro comercial o no el comprador, lo que interesa es el vendedor, si no cumple con los requisitos el debe ser la venta afecta, y el sistema del SII de facturación o un sistema privado le debe dejar emitir la factura.

Una Sociedad de Inversiones compró un departamento nuevo hace unos 14 meses, recibiendo una factura por el terreno ( exenta de IVA) y otra por lo construido (afecta a IVA). Al venderlo hoy a un particular, ¿debe también emitir una factura por el terreno y otras por lo construido?

La facturación debe ser exenta tanto por el terreno como por la construcción, ya que, solo se realiza afecto la construcción cuando es construida por el el vendedor (empresa), en este caso debe ser exento

QUE PASA AHORA QUE CAMBIO LA REFORMA?

ESTIMADOS, PUEDO CONSULTAR, CON RESPECTO A UN ACTIVO FIJO QUE NUNCA SE INGRESO A LA CONTABILIDAD, Y COMO SE DEBE REGULARIZAR, SI AHORA SE ESTÁ VENDIENDO,N Y SE DIERON CUENTA QUE NO ESTABA.

Buenas tardes,

Un contribuyente, adquirio un vehiculo a traves del leasing. su valor seria el monto de la ultima cuota.En el momento de venderlo a valor comercial , debo hacer una factura afecta por la misma

Estimado señores, en el año 2014 se compro una camioneta a nombre de una empresa que por supuesto esta en activo fijo, en el mes el 21 de octubre se vendió a un particular, solo esta el documento de la notaria de la compra venta, consulta

la persona no tiene iniciación de actividad que la compro ya ha pasado 6 años debo hacer una factura afecta o exenta o no debo hacer factura

HOLA ROSA COMO TE FUE CON ESTO DE LA CAMIONETA?? GRACIAS POR LÑA AYUDA

bianchi@powercolor.cl +56992365908

La venta esporádica de un inmueble por el articulo 8 letra M, debe pagar PPM.

Estimado Eduardo, lo ideal es que consulte a su contador o asesor tributario. En estas operaciones de valor, hay que ver todos los detalles de su empresa, y las últimas actualizaciones legales para no equivocarse.

Junto con saludarlos y agradecer su página.

Llegue acá buscando información sobre cómo hacer para reflejar y descontar el valor de compra de un objeto usado. El contexto es que queremos hacer una compra y venta de artículos usados.

Si pacto la compra de un artículo en $5000 y lo vendo en $10.000.

Cómo reflefo el gasto o la compra de estos $5000 para que quede la utilidad real de la operación?

Tienes planes contables mensuales para emprendedores?

Saludos y de antemano, gracias.

Estimado Patricio, si tiene una sociedad para ello (limitada, anónima, SpA, …) debe comprar y vender con IVA. La venta es fácil, es como cualquier otra mercadería. En la compra va a tener más problemas, ya que seguramente lo hará a particulares que no emiten factura. Lo más natural sería emitir Factura de Compra, pero no hay un supuesto para bienes usados. En este punto lo ideal es que consulte a su asesor tributario.

Nosotros somos una empresa de software de gestión, no prestamos servicios contables. Sí ofrecemos el software con pagos mensuales, pero como le comentamos, no incluye servicios contables.

Consulta si un vendedor compro bajo contrato de compraventa un activo fijo del año 2007 y ahora lo quiere vender tiene la obligación el vendedor de hacer una factura exenta o se puede a través del mismo docto. de compraventa

Hola buenas tardes:

tengo la siguiente duda:

Una persona natural funciona con giro comercial, tiene varios camiones porque se dedica al transporte, ahora quiere constituir una persona jurídica digamos una SPA.

-Como se hace el traspaso de sus vehículos a la empresa que va a constituir?

-Debe pagar algún impuesto??

Estimado Ignacio, no queremos ser poco simpáticos, pero le recomendamos que consulte con su asesor fiscal o contador. Si va a realizar una operación de cambio de personalidad jurídica, puede leer en internet, pero eso no cambia la opinión de un buen profesional. Si tienes dudas, pregunte a dos.

Creemos que es dinero muy bien gastado la asesoría de un buen profesional, porque le puede ahorrar impuestos y dolores de cabeza en un futuro.

Buenas tardes quisiera consultar, si vendo (Empresa de primera categoría) un terreno con un local comercial que lo utilizaba para vender mis productos y que construí hace 20 años donde aproveche el IVA de la construcción, a una inmobiliaria (No aprovecha IVA) ¿debo emitir factura exenta o gravada con IVA? ¿la factura debe ser por el total o debo separar el terreno de la construcción?

Hola tengo una duda, soy sociedad de renta atribuida 14A y estoy terminando mi giro por lo que vendi 3 camionetas compradas en el 2009,2010 y 2015 haciendo uso en su oportunidad del credito fiscal.Ahora las vendi en una notaria con un contrato de compra venta.Mi duda es si tengo que emitir factura por algo que no es habitual y si tiene que ser con IVA ya que están depreciadas. gracias

Hola…. deberia ser con IVA, salvo que las hayas vendido a un conribuyente 14 ter letra a)..

Venta afecta

Por tratarse de una empresa 14TER y considerando el tiempo que pasó entre la adquisicion y la venta del activo fijo, se trataría de una VENTA EXENTA

Buenas Tardes!

Tengo un dilema.

La empresa en donde laboro Inicio operaciones en marzo 2018.

Los Activos que Utiliza para la Operación fueron comprados de Uso.. Existen Transferencias por los Pagos y Existe un Contrato de Compra Venta, Pero.. No se los Facturaron.. Solo se Mando a Protocolizar el Contrato de Compra Venta.

Existe Alguna Forma de Registrar Contablemente Estos Activos?

Hola, buenas tengo una duda, en que caso no se Aplicaria el 4% del art 33 bis a un activo .

Camionetas doble cabina.

Muy buenas, primeramente agradecer para la información proporcionada. Ademas quería ver si podía aclarar un pequeña duda que tengo con respecto a este tema. Si un socio único hace una ampliación de capital no dineraria (Un inmueble) a una S.A (construcción, compra y venta de inmuebles) y luego se vende este inmueble después de 5 meses, se puede hacer la venta de este inmueble poniendola como un activo fijo?

Muchas Gracias y saludos,

Adolfo

Estimado Adolfo, buena pregunta. En estos casos, indpendientemente de que el SII lo pudiera tomar como algo especial, nos parece difícil saber la fecha de adquisición que habría que aplicar, si la de la factura original, o la fecha de la aportación del socio. Lo mejor es que pregunte a su asesor fiscal, o en su defecto al SII.

Muchas gracias por su rápida respuesta, se nota la profesionalidad.

Estimado

Hace 7 dias compre una camioneta 2018, la cual me dijieron que descontaba IVA, mi sorpresa es cuando ayer voy a buscar la factura y es excenta. Mi reclamo es inmediato y me dan la alternativa de devolver la camioneta y me conbran los dias de uso (asi como un renta a car) La compraventa debe ser una de las mas grandes del pais, y ellos me dicen que ninguna camioneta de ellos descuenta IVA.

Es posible que un vehiculo del año pasado , no descuente iva.

El dueño anterior fue Leasing y esta compraventa la tenia para renta a car antes de ponerla en venta

Quedo muy atento

gracias

hola Eduardo, es posible que hagan ventas exentas de IVA.. lo único que deben hacer es que al realizar la compra no hagan uso del crédito fiscal.. es así de simple..

Hola, estoy un poco enrededa, compre una camioneta en 02-2017 con factura a mi empresa, hoy por necesidad debo venderla para comprar un furgon, si la camioneta se vende a una persona normal sin giro, como funciona el IVA, la camioneta aun no tiene 3 años, me quedo atenta mil Gracias

Hola Brenda..

si la camioneta no tiene 3 años desde la fecha de compra, la venta tiene que ser si o si con IVA .. independiente del regimen tributario que usted tenga

Hola Fabián. Disculpa, estoy en una situación similar. Quiero vender camioneta que forma parte del activo fijo de mi empresa de venta de productos. La compré hace 8 meses con crédito fiscal. Sé que debo facturarla con IVA pero puedo facturarla a una persona natural o sí o sí debe ser a una empresa. Y de poderse, qué pasa con el IVA, debo pagar algo más?

Hola Brenda. Cómo te fue con esa venta, la pudiste hacer a una persona natural? Me encuentro en la misma disyuntiva. Mi vehículo es parte del activo fijo y se la quiero vender a una persona natural. Sé que la venta es afecta a iva pero no sé si puedo emitir una factura a una persona natural y tampoco qué pasa con el iva, si debo pagar algo más o no.

Hola, si se puede realizar una factura a una persona natural, debes pagar solo el IVA crédito fiscal de la venta del bien mediante el F29, lo que ocurre es que el comprador al no ser una empresa no podrá hacer uso del IVA crédito fiscal.

La venta es afecta ya que se configura la condicion de hecha grabado especial de venta Art 8 letra m de la ley de impuesto a las ventas y servicos

Estimados:

Favor me pueden orientar con lo siguiente; en el año 2012 compramos un generador, en esa oportunidad se aprovecho el IVA Crédito fiscal. Después de 7 años y con fecha 09-2019 lo vendemos a un particular (persona natural), tengo dudas antes de emitir la factura exenta.

Desde ya, quedo muy agradecido.

Estimado Ian, mira bien el gráfico y ve siguiendo las flechas. Ahí te darás cuenta, con las condiciones que expones, que depende de si tu empresa está afecta al 14ter. Si tu empresa está afecta al 14ter, es venta exenta. Si no, es venta afecta.

Muchas gracias por su aclaración,

les agradezco a Uds. el tiempo que nos dan e inmenso aporte que transmiten a través de este blog.

Muchas gracias por el comentario!!!

Me sumo al comentario… Gracias… y no he consultado nada…

Hola, consulta, una camioneta (del 2011) que una empresa adquirió en ese año a nombre de la empresa, que ya termino su vida util, hoy la quiere comprar una persona natural (que no es nada de la empresa), se debe pagar el 15%?, quien lo paga?, se puede hacer trasferencia en el registro civil, para abaratar gastos?

Consulta, una persona natural sin giro de primera categoría( sin Boleta ni facturas) necesita vender a una empresa una maquina, ¿como procede la venta?

Estimados, me podrían ayudar ya que no manejo el tema y estoy confundida. Si compro una camioneta como particular no como empresa a una persona particular o una empresa, del año 2016 en adelante este año 2019, debo pagar el iva por la compra??

Desde ya muchas gracias.

Hola, la normativa habla de venta de bienes que forman parte de tu activo fijo, esos quedan afectos a IVA, una persona natural sin giro de primera categoría no le afecta este tipo de operación, pero si le compras a una empresa, ellos estarán vendiendo parte de su activo fijo, por lo tanto, sí quedarán afectos.

Solamente para darte mil gracias por tu contribución, de verdad, muchas gracias, ni siquiera llamando al SII o buscando respuestas en la página del SII, había podido dar respuesta a mi inquietud, había perdido mucho tiempo buscando respuesta. El cuadrito deja todo muy claro.

Muchas gracias!

Una industria que NO es 14 ter, está vendiendo unos activos fijos que están depreciados y a valor libro 1 peso, si hace 20 años cuando se compraros fueron afectos a Iva, ahora la venta igual está afecta a Iva?

Estimados Amigos:

Agradeceré me orienten en lo siguiente :

Como se registra una Factura de Compra recibida por venta de chatarra código 46 (Factura de Compra Electrónica )

en el Formulario 29 para efectos de pagar el I.V.A. ? Se considera como una venta del giro ?

?Cuales son los códigos del F.29 en que se debe informar al S.I.I. ?

Gracias por su ayuda

Estimado Francisco, si la Factura de Compra recibida tiene retención total, se informa en la línea 515 y 587 (línea 5) del F29, y no corresponde realizar ningún pago por ellas ya que quien emitió la Factura le retuvo todo el IVA.

Si la retención fue parcial, se informan en la línea 16, casillas 516 y 517, y el IVA débito es solo por la parte no retenida por quien emitió la Factura.

Muchas Gracias por su ayuda

Estimados,

compre camioneta a un tercero sin factura (solo transferencia) como hago para ingresarla al sistema contable como activo y registrarla como un gasto .

gracias

Estimado Manuel, necesita la factura. Si no la puede tener, no puede incluir esta compra como un gasto desde el punto de vista tributario.

estimado, disculpe. Usted dice que no es válido como respaldo tributario el comprobante de transferencia del vehículo?. Entiendo que un respaldo tributario no es sólo una factura sino que cualquier documento que pruebe la operación, en este caso, el comprobante de transferencia en notaria o registro civil. ¿Podría confirmar?, por favor

Gracias

Que sucede si la venta de este activo fijo en desuso que da derecho a credito fiscal la realizo a una persona natural.Puedo realizarle factura o debe ser con boleta??

Estimada Claudia, no estamos 100% seguros, pero parece que diera igual. Usted va a pagar el IVA a la Tesorería igual con Boleta que con Factura, que es lo que se busca. Si quiere asegurarse pregunte a su asesor tributario.

Además, en principio, a una persona natural siempre hay que hacerle Boleta, las Facturas son para contribuyentes de primera categoría.

En el caso de Vehiculos, que esten en el activo fijo, siempre se debe emitir Factura … ya sean afecta o exentas, si se da ese caso.

Estimados, tengo un contribuyente acogido al 14 ter y resulta que compro una camioneta y la registro en el Libro de Caja, para poder utilizar dicha compra como gasto y de esta manera deducir el impuesto a la renta.

Ahora esta viendo la posibilidad de venderla y me surgen las siguientes dudas:

1) ¿Debe venderla si o si con factura? o puede hacerse ante notario.

2) ¿El valor de ventas si es inferior al precio de compras, se reconoce alguna perdida? entendiendo que bajo este régimen no existe la depreciación.

Si vendo un Equipo de la empresa, que está afecto a IVA en la venta debido a que han transcurrido menos de 36 meses (14 Ter). Hay un valor minimo de Venta para la facturación, considerando que dicho equipo tiene menor valor de mercado luego de 2 años???

Estimada Camila, entendemos que mínimo el valor contable del bien (valor de compra menos depreciación acumulada). Consulte a su asesor tributario para ver qué opciones tiene en caso de ser menor.

Mi consulta es , compre una camioneta el año 2013 utilizando el iva, ahora la quiero vender a una persona natural, debo facturarla?

Estimado Iván, debe facturarla siempre. la cuestión es si se factura con IVA o sin él. En su caso creemos que debería ser con IVA, ya sí aprovechó el crédito fiscal cuando la compró, y el comprador no está afecto al artículo 14 ter (es una persona natural).

Estimados:

Tengo una duda, que ocurre si una empresa (afecta a IVA) vende una camioneta que esta en su activo fijo que tiene 7 años de uso (sin vida útil con valor residual 1) a una persona (Particular)(Sin Giro), debería realizar una venta con factura afecta?, considerando que ese particular no va a utilizar ese IVA…

Estimados

Tengo la siguiente consulta

En el mes de Julio, vendimos un maquina (Maquina en demostración) que era parte de nuestro activo fijo, pero se facturó como una venta normal o sea del giro, y no como una venta de Activo Fijo , tendríamos que hacer una Nota de Crédito y re facturar nuevamente con el código que corresponda a Activo Fijo para que quede correcto ante el SII?

Gracias

Estimada Nancy, nosotros no sabemos hasta qué punto una información que no es correcta, pero que no afecta al impuesto a pagar (ni en importe ni en fecha) es tan importante para el SII. Lo mejor sería que llamase a la mesa de ayuda del SII para ver cuál es su criterio.

Gracias por la Nota. Solo me queda la duda, que el art. 8 letra m), habla de contribuyentes «sujetos a las normas de este titulo»… con lo que daría a entender que se trata de contribuyentes con giro afecto a IVA. Que pasa entonces con la venta del activo fijo de un contribuyente con giro de Inversiones por ejemplo, no afecto a IVA, que vende un inmueble activo fijo que lo adquirió exento de IVA (no tuvo crédito por no ser sujeto iva y ademas porque no estaba afecta a IVA la compra). Si vende ese bien posteriormente estaría afecto? O aplica la norma del 8° letra m) igual?.

Gracias de antemano

Si no aprovechaste el IVA es exento al venderla

Lo relevante para estos casos es si «tenias derecho a crédito fiscal» independiente si lo utilizaste o no…

…en definitiva un contribuyente no afecto a iva no tiene derecho a utilizar el crédito fiscal por lo tanto al vender esos activos njo generan debito fiscal…

Saludos!

Estimados

Tengo la siguiente consulta, el 2013 compre un vehiculo con factura, en la cual nunca ocupe el credito. la sociedad antes mencionada solo existe en papel sin inicio de actividades.

ahora la consulta es que deberia hacer para vender este vehiculo? o voy a tener algun problema?

Ese vehículo es propiedad de la empresa ???? esta a nombre de la empresa???

recuerda que al crear empresas y realizar algún acto de comercio tienes un plazo para iniciar actividades…

la nota de venta es necesaria para la venta de un activo fijo?

Estimado Andrés, la nota de venta no es necesaria para ninguna venta. Es un documento de apoyo en el ciclo de venta, pero a efectos de ley no significa nada. Legal y tributariamente solo tienen importancia la Guía de Despacho y todas las formas de Boleta-Factura-Nota de Crédito-Nota de Débito-Boleta de Honorarios.

Muy buen aporte…

También tengo entendido que la exención del Iva procede siempre que aquella venta sea efectuada POR o A UN contribuyente acogido al 14TER, y que hayan transcurrido 36 meses.,, Agradecería saber si estoy en lo correcto.

Atte.

Silvio Mamani A.

Estimado Silvio, a raíz del comentario de Pablo hemos modificado la redacción y el cuadro para que quede claro. Tal y como respondemos a pablo, y como usted dice, es «por o a un». Gracias.

Estimado falto aportar que si el vendedor es un 14 TER también aplica el análisis de si paso 36 meses.

Estimado Pablo, toda la razón, no lo hemos puesto claro. Hemos modificado el cuadro y la redacción para que sea inequívoco. La Ley habla de que «por o a un contribuyente», es decir, que la venta la haga un contribuyente afecto al 14 ter, o a un comprador afecto a este régimen. Muchas gracias.

Por nada, siempre leo sus artículos. Me parecen muy buenos.

El cuadro esta al revés, menos de 36 meses afecto.

Estimado, según vemos el cuadro está correcto. Si se vende habiendo transcurrido menos de 6 meses, la venta es afecta a IVA. A la pregunta, si se responde «SI», le lleva al cuadro de la izquierda, «Venta Afecta». No sabemos si lo estamos viendo diferente ….

Estimado/a, no sé si estamos viendo el cuadro de la misma forma, pero ambos decimos lo mismo, que si la venta se hizo en los primeros 36 meses, la venta es afecta a IVA.

Estimados, que pasa si la compra de un vehiculo se hizo via leasing, igualmente se debe vender con IVA, porque he escuchado que al comprarlar bajo la modalidad de leasing, las ventas serian exentas….que tan real es eso??

Estimada Elizabeth, las compras de vehículos y de bienes inmuebles tienen sus particularidades, y es posible que haya alguna resolución reciente que desconozcamos, ya que nosotros no somos expertos en estos dos items. Lo mejor es que consulte a su asesor tributario. Gracias.

esta bien

Excelente aporte respecto a la venta de activos fijos!!!!

Atte

Gonzalo Ibarra Gonzalez

Clarks Estudio Tributario Contable

http://www.clarks.cl