La Proporcionalidad de IVA

Para cerrar este año vamos con un tema que suele generar dudas sobre cómo tratarlo, y es el cálculo y aplicación de la proporcionalidad de IVA.

Esta operativa surge sólo cuando hay ventas afectas y exentas. En ese caso, no se puede aprovechar todo el crédito de IVA en las compras, ya que parte de las compras se han dedicado a ventas que son exentas. Y como en esas ventas exentas no hay IVA débito, entonces esa parte de crédito de IVA no se puede recuperar.

Por lo tanto, lo primero es saber que sólo afecta si su empresa tiene ventas afectas y exentas. Si sólo tiene ventas afectas a IVA no hay que hacer nada.

Cuando existen ambas ventas, entonces hay que calcular la proporcionalidad de IVA. Se calcula como el ratio de ventas afectas sobre ventas totales (afectas más exentas), y este ratio se multiplica por el total del IVA crédito para saber lo que podemos aprovechar.

Por ejemplo, si tenemos ventas afectas por 75.000 y ventas exentas por 25.000, el ratio sería 0,75 = 75.000 / (75.000 + 25.000)

Y en este caso sólo podemos aprovechar el 75% del IVA crédito de las compras. En el Libro de Compras debemos informar la proporcionalidad de IVA (el ratio), así como el total que podemos y no podemos aprovechar

Hemos comenzado con un ejemplo muy sencillo para comprender la base, ya que el tema se complica con las siguientes reglas:

- La proporcionalidad de IVA se calcula sobre una base anual. Es decir, cada año se comienza desde cero, y el coeficiente se calcula sobre el total de las ventas afectas y exentas desde el primer mes que hay una venta exenta hasta la fecha en curso.

Es decir, si vamos a hacer el Libro de Compras de Agosto, y la primera venta exenta fue en Abril, tenemos que aplicar el ratio (Ventas Afectas / Ventas Totales) tomando las ventas del 1 de Abril al 31 de Agosto. Lo expuesto se puede revisar en el Oficio nº 826 de 12 de Febrero de 2004. - Si hubo ventas exentas en un mes, entonces ya hay que aplicar la proporcionalidad de IVA hasta el final del año, aunque no haya más ventas exentas.

- Las Exportaciones, aunque no pagan IVA, no se tienen en cuenta como ventas exentas. Es más, según Oficio 427 de 1995, se sumarían al denominador para obtener el total de ventas Exportaciones incluidas. Tener en cuenta que después se puede pedir devolución de IVA por aquellas compras destinadas a la Exportación, por lo que tiene lógica.

También se incluyen las «Facturas a Zona Franca Primaria»

Si usted es exportador y quiere más información, puede consultar la Ordenanza nº 611 de 14-03-2011, o la Circular n°50 del 18 de Noviembre del 2011, donde además se incluye un ejemplo con cifras. - Las «Factura de Venta de Mercaderías Situadas en el Extranjero o Situadas en Chile y No Nacionalizadas» se consideran como ventas exentas, según Oficio N° 3.259, de 09-Nov-2009 (para ello tenga actualizado Laudus a la versión 2016.7.10)

Si su caso es que solo emite ventas exentas, y esporádicamente alguna venta afecta, entonces hay que darle la vuelta (buscar el primer mes en el que hay una venta afecta).

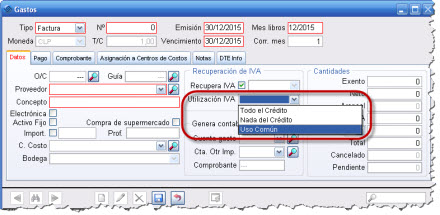

Una vez que hay que aplicar la proporcionalidad de IVA, cada compra hay que clasificarla en:

- Recupera todo el IVA: esa compra va destinada a ventas 100% afectas, y entonces se puede recuperar todo el IVA crédito, aunque exista un porcentaje de proporcionalidad. Por ejemplo, en una automotora que vende autos, el IVA que pagan por los autos al fabricante se puede descontar al 100%, porque es un IVA de una compra que está destinada a una venta gravada de IVA.

- No recupera nada del IVA: son facturas de compras destinadas 100% a ventas exentas. En el ejemplo de la automotora, que da cursos de vialidad, si compra una pizarra para los cursos no se puede descontar nada del IVA crédito porque va destinada a los cursos de formación.

- Recupera IVA según proporcionalidad (IVA de uso común): las compras marcadas como de uso común pueden descontar el crédito de IVA según el porcentaje. En el ejemplo de la automotora, la electricidad, el agua, material de oficina, etc van destinados a ambas ventas, y se le aplica la proporcionalidad.

Esta separación ya viene mencionada en el artículo 52 del Decreto 225 de 1975 sobre Reglamento de la Ley sobre Impuestos a las Ventas y Servicios.

Ventas esporádicas de Activos Fijos usados: esta pregunta es recurrente, y es si la venta de un activo fijo usado sin IVA implica que haya que aplicar la proporcionalidad de IVA. Además, la mayoría de las veces estas ventas se hacen con una Factura normal (y no una Factura Exenta), indicando nada de IVA.

En estos casos también hay que aplicar la proporcionalidad de IVA, tal y como dice el SII en:

http://www.sii.cl/preguntas_frecuentes/iva/001_030_4575.htm

Es decir, a partir de ese momento habrá que aplicar la proporcionalidad de IVA el resto del año.

Recuerde que el IVA en la venta de los activos fijos cambió a partir del 01-ene-2016 con la aplicación de la Ley 20.780 de la Reforma Tributaria. Según esta modificación a la Ley de IVA, las ventas de activos fijos se consideran afectas en general, pero con ciertas condiciones:

- Si cuando se compró el activos fijo que se está vendiendo no se pudo aprovechar el crédito de IVA de esa compra, entonces la venta del activo fijo en cuestión está exenta de IVA (igual que antes de la Ley).

- Si el activo fijo sí tuvo derecho a crédito fiscal, se pueden presentar varios casos:

- Si se vende a un contribuyente que no está acogido a lo dispuesto en el artículo 14 ter de la ley sobre Impuesto a la Renta: se facturan con IVA

- Si se venden a un contribuyente que sí está acogido a lo dispuesto en el artículo 14 ter de la ley sobre Impuesto a la Renta: se presentan dos casos:

- Si han transcurrido menos de 36 meses desde que se compró el activo fijo, la venta está afecta a IVA

- Si han transcurrido más de 36 meses desde que se compró el activo fijo, la venta está exenta de IVA

Si el valor del activo es alto, hay que tener cuidado de marcar bien las facturas que no tienen que ver con la venta del activo como «Recupera el 100% del IVA», para que esta venta esporádica no afecte al costo de las operaciones normales de la empresa.

Parece un procedimiento largo, pero si se hace a medida que se van ingresando las facturas en el software no agrega casi tiempo. Es importante que el software permita esta distinción, ya que se puede ahorrar bastante IVA en función de los casos. Lo más fácil es asumir que todo es IVA de uso común, pero no siempre es así. Y el SII en el Libro de Compras electrónico permite diferenciar cada una de las facturas de proveedores entre los diferentes tipos expuestos.

En Laudus, puede especificar este tipo de aplicación de IVA en la pantalla de Facturas de Proveedores:

El problema de la proporcionalidad de IVA se complica un poco a la hora de contabilizarlo, ya que no sabemos el cociente de proporcionalidad a aplicar hasta que no termina el mes, por lo que las centralizaciones que se han ido haciendo a lo largo del mes hay que volver a procesarlas al final del mismo, en el caso de que haya proporcionalidad de IVA.

En Laudus permitimos volver a procesar todas las facturas del mes para que se recontabilicen (tenga en cuenta que la contabilización de las compras es automática, cuando se ingresan los documentos). Y además Laudus se encarga de hacer todo el proceso, incluyendo el cálculo de la proporcionalidad. No dejamos que el usuario ingrese este dato, para estar seguros de que se toman en cuenta las ventas afectas y exentas como se debe. Para ello, vaya a la pantalla ContabilidadUtilidadesGenerar Contabilidad, seleccione el rango de fechas (por lo general el mes a declarar), y seleccione la casilla de Proporcionalidad de IVA:

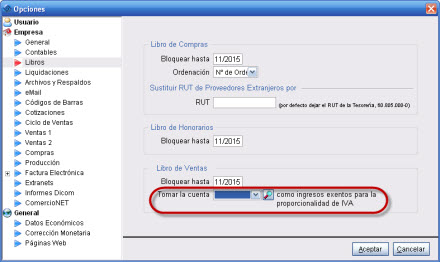

Por último, explicar una opción que tenemos en Laudus dentro de las opciones de Libros, y que se utiliza en casos muy aislados, y es la siguiente:

En esta casilla se puede seleccionar una cuenta contable donde se contabilizan ingresos que no están en Facturas ni Boletas de ventas (en ningún tipo de Facturas y Boletas de la pantalla de VentasFacturas), pero que sí son ingresos exentos de IVA a efectos de calcular la proporcionalidad de IVA.

¿Cuándo se puede dar el caso? Por ejemplo en clubes cuyos ingresos vienen de cuotas exentas de los socios, a quienes no se les hace facturas (cada vez se da menos el caso, ya que suelen optar por hacer facturas exentas), u otras entidades, fundaciones, ONG, …, que tienen ingresos exentos por los que emiten recibos y no facturas.

Referencias

- DL 825 de 31-dic-1974: Ley sobre Impuesto a las Ventas y Servicios.

- Reglamento de la Ley sobre Impuesto a las Ventas y Servicios.

- Oficio nº 826 de 12 de Febrero de 2004. cálculo de la proporcionalidad establecida en el artículo 43 del Reglamento del DL 825.

- Oficio 427 de 1995, regula diversos aspectos del IVA y as Exportaciones.

- Oficio N° 3.259, de 09-Nov-2009 sobre algunos aspectos de las ventas en el extranjero de mercaderías no ingresadas al territorio nacional.

- Ley 20780 de 29-sep-2014, sobre la Reforma Tributaria.

Hola, he notado que en la contabilización la porción de iva no recuperable se suma al gasto, hay alguna forma de configurar una cuenta de gasto aparte para la porción del iva que no es recuperable?

Estimada Rossmary, lo sentimos pero actualmente esa configuración no es posible, esta porción de IVA se contabiliza como mayor gasto del producto/servicio

Buenas tardes

Una consulta si al empezar el año en Enero no tuve ventas afectas a iva, solo boletas exentas, como hago para calcular el índice de proporcionalidad ???? que sería 0.

Saludos

Estimada Lorena, la boletas exentas son también ventas exentas, igual que las facturas exentas. El hecho de que el IVA no aparezca individualizado no las hace diferentes. Son ventas exentas, y por las cuales no se puede deducir cierta parte del IVA crédito.

La proporcionalidad la calcula como siempre: ventas_afectas / ventas_totales

Siendo las ventas_totales = ventas_afectas + ventas_exentas

Estimados, buenas tardes.

Tengo la siguiente situación:

Durante el mes generé ventas exentas, afectas, exportaciones, SRF (Solicitud Registro Factura) y venta de mercaderías no nacionalizadas. La proporcionalidad del IVA se calcularía de la siguiente manera:

Ventas exentas (ventas exentas + venta de mercaderías no nacionalizadas)/ Total ventas (sin incluir SRF)

Esto estaría bien?

Quedo atenta,

Saludos.

Estimada Nicole, es al revés, serían las Ventas Afectas / Ventas Totales.

Y sí, las ventas de mercaderías no nacionalizadas se consideran exentas.

Ok, muchas gracias…

Entonces las SRF que se generan en Zona Franca, quedan fuera de la ecuación cierto?

Quedo atenta,

Saludos.

Estimada, lo tiene usted más arriba en la entrada, a efectos del cálculo de proporcionalidad de IVA las SRF se tratan como las exportaciones.

Hola me interesa conocer mas del software. Nuestro rubro es el transporte en todo Chile con diferentes vehiculos, hasta ahora trabajamos con diferentes apis para hacer los calculos de mantenimiento de flota, gps, calculo de peajes y tags en autopistas y carreteras. Se pueden integrar sus software con los de nosotros?

Buenas Tardes

Quisiera información sobre el software, para llevar la contabilidad de una constructora, que tenga la funcionalidad de la proporcionalidad del iva. Solo eso, el software contable.

Estimado José Miguel, muchas gracias por ponerse en contacto con nosotros. Del departamento de ventas se van a poner en contacto con usted.

Interesante articulo. Lo que si, me queda una duda: qué pasa cuando una empresa tiene proporcionalidad del IVA, y realiza compras de activo fijo, ¿la parte que no es «aprovechable» del IVA, pasa a ser parte del activo fijo? Muchas gracias!

Estimado Nelson, efectivamente, la parte del IVA que no se puede recuperar es un mayor costo de las mercaderías, o un mayor valor del activo.

buenas tardes

consulta como queda reflejado en el formulario 29 ,sobre la proporcionalidad porque en el rc aparece el total entero y por ende traslada el valor entero , o lo modifico en el formulario ya que despues no cuadaria con el registro de compras , gracias

Si emito facturas de exportación; y a estas se aplican notas de crédito de exportación…

Sobre qué monto se debe calcular el PPM??..

En qué línea y código del F-29 se deben registrar ambos DTE de exportación? Se registran por separado?? o se registra la diferencia entre ambos DTEs de Exportación??

Quedo atento… Gracias

Estimados,

necesito de su ayuda, tengo una empresa en cual fabrica puerta y materiales de construcción, su giro es afecto pero además arrienda una propiedad que no esta amoblada, por lo tanto emite facturas exentas, mi consulta es la siguientes: ¿Si tengo calculada la proporcionalidad y todo eso, pero no tengo facturas que estén relacionadas al arriendo, y solo me llegan Facturas relacionada a compra de materiales para las facturas afectas, que pasa con la proporcionalidad en ese caso?¿ recupero el 100% del iva?

Nota: no me llegan facturar de agua y luz por que llegan mediante boleta electrónica y las paga el cliente.

Estimado Eduardo, si todas sus compras está directamente relacionadas con el giro afecto (fabricación de puertas y materiales de construcción), entonces estas compras aprovechan al 100% el crédito de IVA. Tal y como se menciona en la entrada del Blog, el SII diferencia entre ambas.

Pero tenga en cuenta que algunas facturas de gastos generales de su empresa son de IVA de uso común. Por ejemplo computadores, electricidad de la oficina, etc. Ellos sirven para poder facturar la actividad afecta y exenta, y por tanto se debe aprovechar el crédito fiscal de acuerdo a la proporcionalidad de IVA.

Estimados, favor su ayuda.

Para calcular la proporcionalidad del IVA, el % que arroje es con (y cuántos) o sin decimales?

se acepta hasta dos decimales por lo que tengo entendido

Estimados,

Buenas tardes, las facturas por concepto de colación del personal, las puedo considerar para el IVA proporcional.

buenos días

nuestras declaraciones mensuales del Formulario N°29 son con proporcionalidad de IVA.

así mismo por características de le empresa,la tasa de PPM es fija, mi consulta es la siguiente, cuando uno aplica esa tasa de PPM, se aplica a las ventas del mes o a las ventas acumuladas?

muchas garcias

Estimado Patricio, el PPM se aplica sobre los datos del mes, no del acumulado del año. Pero Si estos conceptos no los maneja con soltura, le recomendamos que siempre cuente con su contador. Por mucho que insistan algunas autoridades, no es posible llevar bien una empresa sin la ayuda de un contador/asesor fiscal.

Buenas tardes,

En el ejemplo que ustedes dan de la Automotora, quisiera saber qué ocurre si la automotora se constituye en Octubre, inicia actividades y compra materiales de oficina con factura en dicho mes, de los cuales se sabe que se destinarán a generar ventas afectas y exentas.

¿Cómo debe declararse dicha factura? ¿Debería ser declarada 100% con derecho a crédito fiscal, 100% sin derecho a crédito fiscal o usando una proporción distinta?, si es de esta última forma, ¿cual debería ser el criterio a utilizar si se planea comenzar a vender en 2 meses más y aún no se puede calcular dicha proporción?

De antemano muchas gracias por sus respuestas.

Estimado Esteban, hasta que no se haga la primera factura exenta se aprovecha el 100% del crédito de IVA en las compras. Siempre y cuando, evidentemente, el giro de su empresa no sea un giro exento de IVA, en cuyo caso nunca se aprovecha el crédito de IVA de las compras.

Estimados una consulta, cuando tengo la venta exenta supongamos que es la única en el año, supongamos en junio, saco la proporcionalidad desde las ventas afectas de junio, luego en Julio vuelvo a sacar el coeficiente para hacer la proporción?? ya que solo tendré ventas afectas debería modificar el coeficiente???

Estimado Patricio, todos los meses a partir de junio debe recalcular el coeficiente de proporcionalidad. Cada mes será diferente. Y así hasta diciembre. En enero se resetea todo, y comienza de cero.

El coeficiente sí cambia cada mes, porque se suman todas las ventas desde junio en adelante.

Estimado,quisiera hacerle una consulta con respecto a .. si poseo Facturas de Compras recibidas con Retencion Total (que van en el Libro de Ventas), estas se deben considerar en el calculo de la Proporcionalidad ?

Estimada María, buena pregunta. Nosotros estimamos que sí, que se deben tener en cuenta en el cálculo de la proporcionalidad como ventas afectas a IVA. El hecho de que el proveedor emita la factura y retenga el IVA consideramos que es irrelevante en este caso. Da igual quien haga la recolección del IVA, el caso es que es una venta afecta a IVA, y debería ir en el numerador de la proporcionalidad de IVA (ventas afectas / total ventas).

Estimados:

Somos una clínica Veterinaria y tenemos servicios exentos (consulta) y venta de accesorios y alimentos para mascota, por tanto tenemos boletas afectas y exentas. tengo una duda acerca de la proporcionalidad del IVA. esta proporción solo se hace con las facturas que designemos de uso común cierto? ya que de lo contrario para el caso de compra de alimentos y accesorios para mascotas, estaríamos perdiendo parte del IVA recuperable. O esta proporcionalidad aplica para cualquier tipo de factura?

Estimado Felipe, como puede leer en la entrada, las compras se pueden clasificar una a una como:

a) Se recupera todo el crédito

b) No se recupera nada del crédito

c) Se recupera el crédito proporcional a las ventas afectas

En su caso, en las compras de accesorios y alimentos para mascotas, debe marcarlas como «recupera todo el crédito», para así poder aprovechar todo el IVA de estas facturas, ya que todo el importe de estas compras está destinado a ventas afectas.

Lo que sí va con IVA de uso común sería la electricidad, gastos generales, etc. Y aquellas facturas de compras de materiales que se utilizan en las consultas, debería marcarlas como que no recupera IVA, ya que estarían destinadas a ventas exentas (por ejemplo un banco donde examinar a las mascotas).

Ok estimados, entonces de esto infiero que todos los insumos como por ejemplo alcohol, jeringas, vacunas etc, no serían facturas de la cuales pudieramos recuperar el IVA, sin embargo, existen hospitalizaciones por más tiempo que no son consultas ambulatorias…entonces se podrían dejar como de uso común? Ya que para este tipo de servicio si emitimos boletas afectas.

Gracias por su tiempo y orientación

Estimado Felipe, la idea es la siguiente: si una compra de materiales (o servicios) está destinada al 100% a ventas afectas a IVA, entonces se puede aprovechar el 100% del crédito de IVA de esa compra. Y al contrario.

En su caso, si el alcohol, por ejemplo, se destina a las consultas de nuestras queridas mascotas (ventas sin IVA), y también a hospitalizaciones (ventas con IVA) entonces sería IVA de uso común y hay que aprovechar el IVA en función del factor de proporcionalidad que se calcula según lo expuesto en la entrada.

Para estos casos es importante que ustedes y el software marquen cada factura de compras a proveedores como uno de los tres tipos (que utiliza el 100% del crédito, de uso común, y que no aprovecha nada del crédito). Es frecuente la práctica en la cual se ponen todas las compras a proveedores como IVA de uso común, es decir, que el contador aplica el factor de proporcionalidad a todas las compras, por comodidad o desconocimiento, o porque el software no lo permite.

Muchisimas Gracias, quedamos super claros!!

Hola, tengo una duda.. como registro en el RV Las facturas de mercaderia no situadas en Chile FVME??

solo tenemos de estos documentos en forma manual y no electrónica, pero al cargar en complementos este tipo de documento no aparece.

Estimada Nataly, estos documentos solo existen «manuales», no hay versión electrónica. Su software debe crear el archivo de documentos no electrónicos de ventas para subirlo al SII. No sabemos si puede hacerlo directamente en el sitio del SII a mano, con el tipo de documento 190.

Estimados Señores :

Agradeceré me orienten si durante el mes de Mayo 2019 la ley 21.131 la que entro en vigencia a partir de Mayo 2019 (pago a 30 días) tiene alguna incidencia o se debe cumplir con algún requisito previo para el uso del IVA Crédito Fiscal por las Facturas de Compras recibidas.

Muchas Gracias de antemano por su respuesta

Estimado Francisco, la nueva Ley de «pago a 30 días» no afecta al crédito de IVA, todo sigue igual que antes en este aspecto.

Estimado Laudus,

Una consulta, en el caso de las empresas hoteleras que emiten en su mayoría facturas de exportación exentas a pasajeros extranjeros sin residencia en Chile, ejemplo, $10.000.000, exento y $1.000.000.- afecto y la proporcionalidad me da un porcentaje muy bajo a ocupar, por mi cantidad habitual de compras (IVA Crédito $475.000.-) estoy obligada siempre a pagar iva débito?

Muchas gracias de antemano.

Estimada Paola, las facturas de exportación no están consideradas como facturas exentas en lo que se refiere a proporcionalidad de IVA. De hecho, existe un trámite para recuperar el IVA en los exportadores. No estamos 100% seguros ahora de que no haya alguna excepción a la actividad hotelera, pero si no la hubiera entonces puede recuperar ese IVA. Lo ideal es que hable con su contador o asesor tributario sobre este aspecto.

Consulta, somos contribuyentes de 1 Cat y de Iva, hicimos una venta excepcional de un terreno que estaba en nuestro Activo Fijo, sin factura, exento de Iva vía escritura. Esta Venta excepcional que está exenta de Iva no fue con factura, solo escritura, me genera proporcionalidad de Iva?

Agradecería también saber si está afecta a pago PPM, según fecha Escritura o fecha inscripción en Conservador?

Agradecido

Estimado Mauricio, es una buena pregunta, y lo mejore sería obtener la respuesta directamente del SII. Se podrían interpretar ambas cuestiones. Nosotros somos más proclives a entender que sí hubo una venta exenta de IVA, y que correspondería calcular la proporcionalidad, pero no estamos 100% seguros.

Cuando se hace la venta exenta hay ciertos recursos que se dedican a realizar esa venta, y por los cuales no habría que aprovechar el crédito de IVA. En su caso estos recursos son casi nulos, porque serían unas horas/hombre de gestión (que no pagan IVA), algún papel, honorarios de abogados, etc que pudiera haber, un poco de electricidad (por decir algo porque sería nulo), etc. Pero ha existido la venta exenta.

De todas formas, recuerde que se puede especificar por cada factura de proveedores individualmente si fue utilizada para ventas exentas o afectas. En su caso es cuestión de marcar todas las facturas como que generan únicamente ventas afectas, salvo alguna de gastos generales.

Pero lo ideal es que preguntara a un fiscalista mejor que nosotros, o al SII que dominan estos temas.

Laudus, Agradecería también saber si está afecta a pago PPM, según fecha Escritura o fecha inscripción en Conservador?

Estimado Mauricio, le comentamos lo mismo que antes, nosotros estamos más inclinados a pensar que sí, que es parte del cálculo para el PPM, pero lo ideal sería obtener la solución del SII.

Buenas tardes, agradecería su orientación para los casos de empresas que siempre han facturado Exentos y ahora se comenzó a facturar también gravado con IVA el calculo de proporcionalidad sigue siendo igual? por lo que he leído los casos expuestos son de empresas que facturan con IVA y comienzan a facturar exento.

Estimada Jacqueline, no hay diferencia entre los dos casos, a efectos de la proporcionalidad de IVA da igual que al principio hiciera todas las facturas afectas, o todas las facturas exentas. En realidad la norma habla del momento en el que se hace la primera venta exenta, pero eso es tanto como decir que siempre que se hacen ventas exentas hay que calcular la proporcionalidad (que en su caso siempre fue 0%).

De una forma u otra, en el momento en que ustedes emiten la primera factura afecta, cambia la proporcionalidad, y hay que realizar los cálculos pertinentes.

Muchas Gracias por su respuesta

Francisco Quezada B.

Estimados Señores :

Un comerciante que arrienda un sitio y desea construir una oficina en este sitio arrendado ? Por las compras de materiales tiene derecho a recuperar el IVA ??

Gracias por su respuesta

Estimado Francisco, en principio sí, ya que son gasto necesario para producir renta. Es importante que también haya facturas de servicios de construcción, porque si no parece que se han comprado los materiales para otros usos finales (no es muy creíble que uno mismo se construya la oficina con sus manos, aunque siempre todo es posible …).

Hola estimados,

Mi duda es, que pasa con la proporcionalidad de iva si el porcentaje calculado es negativo, esto debido a que se recibieron mas notas de créditos que facturas.

Esperando me pueda ayudar, gracias.

Estimada Francisca, la proporcionalidad del IVA tiene un límite inferior de cero. Si las ventas del mes fueron negativas habría que interpretar el resultado, ya que la norma no menciona el caso. Podría haber varias interpretaciones, ya que las Notas de Crédito pueden ser sobre las facturas afectas o las exentas. Si, por ejemplo, todas las Notas de Crédito fueran sobre las Facturas exentas, no habría habido ventas exentas en el periodo, y el factor podría sería 100.

De todas formas recuerde que las ventas se calculan desde el primer mes en que hubo ventas exentas, sumando todo el año desde entonces, por lo que tendría que haber habido más Notas de Crédito que Facturas desde el primer mes de cálculo. Y si aún así fuera el caso, lo mejor sería que elevase la consulta a su dirección del SII.

hola en que casilla del formulario 29 actual declaro los créditos fiscales que no puedo aprovechar por el tema de la proporcionalidad del iva

Estimada Liribeth, no se informa en ningún sitio, ya que solo se informa el total de documentos y crédito a compensar. De todas formas, en la información electrónica sí que va totalmente detallado por cada documento, por lo que da igual que no vaya especificado en el F29, el SII tiene toda esta información detallada.

Consulta, tuve que emitir una Nota de Débito a cliente por Diferencia de cambio, en la que el Neto se divide en parte afecta y exenta. Veo el registro electronico de ventas y la propuesta de F.29 y me coloca esta parte exenta de la Nota de Debito en la linea 2 del F.29 como Venta exenta o no gravada del periodo, esto me obliga a efectuar proporcionalidad de Iva?

Estimado Mauricio, así es, a partir de ahora y por todo el año debe calcular la proporcionalidad de IVA, pues ha realizado una venta exenta. Es un poco tedioso, pero los software lo suelen hacer de manera automática.

Las Facturas de Venta de Mercaderías Situadas en el Extranjero o Situadas en Chile y no Nacionalizadas, dónde se informan en el F.29 y cómo se complementan en el Registro Electrónico de Ventas ya que las FVME no están tipificadas.

Estimado Mauricio, estas ventas son exportaciones a efectos del F29. Para el Registro de Ventas, el tipo de documento es el 190.

Estimado Laudus, según su texto intro las FVME tienen tratamiento de venta Exenta y proporcionan Iva, por tanto si las informo como exportaciones me contamina las operaciones de exportación del mes, quizás debieran ir en Línea 2 del F. 29 (ventas exentas y no gravadas)? Y si es así, ser informada con el documento Factura exenta y no gravada?

Estimado Mauricio, buen punto. Una FVME es una exportación, la única diferencia es que la mercadería nunca pasó por Chile, y por lo tanto no existe constancia en Aduanas ni DUS. Pero la operación, desde el punto de vista económico, es una exportación.

Lo que sucede es que el SII las considera en el denominador en la base del cálculo de la proporcionalidad de IVA, al contrario que las exportaciones. Por lo tanto, a efectos de la proporcionalidad de IVA se comportan como ventas exentas.

Es por lo que su duda es más que razonable, ¿cómo se informan, como ventas exentas o como exportaciones? Para nosotros el F29 no es importante en este caso, y por eso indicamos que nos parecía más correcto informarlas como exportaciones. Lo importante es que en el Registro de Ventas se separan correctamente con su código 190, y ahí es donde va toda la información detallada, y de donde el SII seguramente obtenga toda la información que necesita en caso de revisión o querer cruzar datos.

Ok, sucede que tengo también exportaciones en el mes que informo en RCV con código 190 y solicito Devolución Iva exportadores y me enfrentaré a fiscalización.

Como las FVME no están tipificadas en RCV y conceptualmente no son para nada exportaciones salvo que hay un cliente en el exterior, me gatillan porporcionalidad y su tratamiento es de una venta exenta y no gravada, no será mejor tipificarla con el código 32 de Factura Exenta y no gravada y alimente L2 F29 de Ventas exentas y no gravadas?

Estimado Mauricio, esas exportaciones están mal informadas. Los códigos de las Facturas de Exportación son:

101 Factura de Exportación

104 Nota de Débito de Exportación

106 Nota de Crédito de Exportación

110 Factura de Exportación Electrónica

111 Nota de Débito de Exportación Electrónica

112 Nota de Crédito de Exportación Electrónica

Una FVME (Factura de Venta de Mercaderías Situadas en el Extranjero o Situadas en Chile y No Nacionalizadas) nosotros entendemos que sí es una exportación desde el punto de vista conceptual. Usted exporta a un cliente de otro país (en una FVME el cliente siempre es extranjero) una máquina o mercadería que nunca pasó por Chile, va directamente de su proveedor al cliente.

Por ejemplo, cuando usted le vende una máquina de un proveedor de Francia a un cliente de Perú porque usted es el representante en Latinoamérica de la empresa francesa. Usted le paga la máquina a la empresa francesa, no es comisionista; la empresa francesa le hace factura a usted, y se la envían directamente desde Francia a Perú, para evitar desplazamientos innecesarios. Y como la empresa francesa le ha hecho factura directamente a usted por una máquina que no pasó por Chile, y por lo tanto no hay Declaración de Ingreso (código 914), es por lo que usted tiene que utilizar la Declaración Jurada de Compras (código 193) para justificar este gasto.

Si usted fuera comisionista de la empresa francesa, entonces no hay una FVME, la empresa francesa le factura al cliente de Perú (y no a ustedes), y usted le tiene que hacer factura por su comisión (solo por la comisión) a la empresa francesa.

en el RCV, no hay codigo 190

Estimada Andrea, si en el interface del RCV del SII no figura el código 190, entonces lo mejor es elaborar el archivo en su software para enviarlo al RCV. si utiliza nuestro software Laudus, esa opción la tiene en \Herramientas\Informes, y dentro de los informes en \Contables\Registro de Compras y Ventas\Ventas, documentos no electrónicos.

Gracias, es solo una factura al mes, la idea era saber como se informa en el RCV… o no es necesario informar??

Estimada Andrea, toda venta y toda compra debe ser informada en el RCV, no hay excepción. Si no la incluye el SII automáticamente, ustedes deben agregarla de alguna manera.

El SII intenta hacer las cuestiones más sencillas y automáticas, pero no tienen la responsabilidad sobre lo declarado en el F29 y el RCV. Son ustedes quienes responden por la información allí contenida, aunque el SII se encargue de la mayoría de la elaboración.

Se esta consciente que la venta de un establecimiento comercial queda afecto a iva si tiene menos de un año, ahora bien si el establecimiento comercial se inicia hace 1o años, dentro de los cuales ha declarado iva sin movimiento y a partir del 0 de enero de 2018, se inicia con otro giro y y se venderá, dicho establecimiento, en el 30 de junio, esta afecto a iva?

estimados tengo una consulta respecto a la proporcionalidad debe aplicarla también a una nota de crédito emitida para rebajar una factura de compra que esta con IVA común o proporcionalidad?

saludos

MARGARITA

Estimada Margarita, las Notas de Crédito recibidas de proveedores rebajan el crédito fiscal, y sobre el crédito fiscal resultante es sobre el que se aplica la proporcionalidad. Se aplica la proporcionalidad del mes de la Nota de Crédito, no del mes de emisión de la Factura relacionada.

Pero si la Factura original se aprovechaba al 100%, es lógico marcar la Nota de Crédito para rebajar el crédito al 100%; lo mismo si la Factura era de uso común, o no tenía derecho a crédito de IVA.

Pero en si que es la proporcionalidad del iva?

Estimada Daniela, te recomendamos leer la estrada con detenimiento si no has manejado este concepto. La proporcionalidad de IVA se trata de que si haces ventas afectas y exentas, solo puedes recuperar el IVA crédito de tus compras por aquellas que han ido destinadas a las ventas afectas.

Pero el concepto básico se complica en su aplicación y contabilización.

Hola si mi empresa tuvo solo compras que guardan relacion directamente con ventas afectas a iva y hago una factura exenta por venta de un activo fijo ya depreciado( bus año 2001) igual tengo que aplicar la proporcionalidad del iva?

Estimado Juan, en ese caso debe aplicar la proporcionalidad solo a aquellas compras que son de uso común, como los gastos administrativos (agua, electricidad, etc). En el resto de facturas las debe marcar como que recuperan el 100% del IVA.

Tenga en cuenta que la electricidad también se ha utilizado para generar esa venta exenta, por eso hay gastos que siempre son de uso común.

muchas gracias me dejó muy claro su respuesta, saludos

Estimados Sres Ladus

Una constructora que construye casas sociales, en el cuarto mes recién emitirá factura exenta por estos trabajos al Serviu, la proporcionalidad se aplica desde este mes o desde que comenzó la obra en el mes 1?

Estimado Cristian, buena pregunta. En teoría debería ser desde el mes en el que hizo la primera factura exenta, pero teniendo en cuenta que todas las facturas de proveedores para construir esas casas estaban destinadas a ventas exentas, entendemos que en ese caso no se podría aprovechar el crédito de IVA de esas facturas.

El mes de la primera factura es para aplicar la proporcionalidad de IVA, pero no se refiere a esas compras que están destinadas 100% a ventas exentas. Este tipo de compras entendemos que nunca pueden aprovechar el IVA. No es que se les aplique proporcionalidad, es que no les afecta la proporcionalidad porque derechamente no pueden aprovechar el crédito de IVA.

Para el llenado de los libros de compras para el facilito, en la casilla que dice TIPO DE COMPRA, si son facturas por ejemplo de gasolina, agua , luz que tienen un importe no sujeto a crédito fiscal. Para este tipo de facturas debo colocar entonces el ·numero 3???

gracias de antemano

Estimada Roxana, nuestro software es para Chile, y creemos que su consulta hace referencia al sistema facilito de Bolivia.

si tengo facturas de gastos generales como agua, luz, teléfono y mi empresa se dedica a la venta de mascotas, el iva crédito que genero por esos servicios lo puedo rebajar con el iva debito de mis ventas?

Estimada Melissa, si la venta de mascotas está afecta a IVA, por supuesto que puede aprovechar el crédito de de IVA de los suministros. Es gasto necesario para obtener renta, imagínese un local o empresa sin luz eléctrica!!

Estimados Laudus, buenos días.

Cuando no hay ventas en un mes (ni afectas ni exentas) pero si iva común, por los gastos periódicos del mes, este se puede recuperar completamente?

Estimada Andrea, la proporcionalidad de IVA se calcula con el porcentaje acumulado durante el año. Por lo tanto, si no hay ventas en un mes, el porcentaje es el mismo que el mes anterior. Si no hubiese habido ventas en lo que va de año, se podría suponer que se recupera el 100% de IVA (en las compras de IVA uso común).

Aplica iva proporcional si debo facturar un servicio con document exento solo a los clientes bolivianos (sin residencia en chile, ni rut) por aplicar un tratado «de la paz y la Amistad»?

El servicio para cualquier otro cliente es afecto.

Aplica la proporcionalidad si mis servicios son afectos pero a los clientes bolivianos a los que se les presta servicio en Arica se les factura exento por el tratado «de la paz y la Amistad» que existe?. Son clentes bolivianos sin residencia ni rut en Chile.

Estimada Catherine, es una buena pregunta. En teoría los bolivianos deberían pagar el IVA y después recuperarlo en la frontera con un formulario de devolución de IVA para extranjeros, como existe en otros países. Pero dado que esta formalidad no existe en Chile, y que según el Tratado al parecer a los clientes bolivianos se les permite vender si IVA, en realidad se presupone que es una exportación y que las mercaderías/servicios serán consumidas en Bolivia.

Por lo tanto por un lado tenemos que el Estado chileno presupone que hay una exportación, pero se emite una Factura de ventas nacional exenta de IVA (en vez de una Factura de Exportación como debería ser). Si usted puede emitir Facturas de Exportación, entonces hágalo, y de esta manera queda todo claro ya que las exportaciones no son consideradas ventas exentas de IVA a efectos de la proporcionalidad de IVA. Si no, entonces lo mejor sería pedir una opinión al Director del SII de su zona.

Hola, Me encanto su blog super bien explicado todo. Pero tengo una consulta, a ver si me pueden ayudar.

Tengo una empresa E.I.R.L donde sólo se emiten facturas exentas. como debo calcular el impuesto?

Estimada Alicia, en ese caso se pierde todo el IVA crédito, y pasa a ser un costo.

hola, si tengo una empresa de cobranza que emite solo facturas exentas de venta, y tengo a su vez facturas de compra por pago de los servicios asociados como luz, telefono e internet. como puedo recuperar ese iba? puedo deducirlo de la renta?

Estimada Carolina, si solo emite facturas exentas, entonces no puede recuperar el IVA de las compras. Para usted el IVA es un costo. Pero sí puede deducir esas facturas y el IVA de las compras de los ingresos para obtener la renta líquida para pagar el impuesto sobre las utilidades.

en el caso de presentacion del formulario 29, el iva CF deberia ir como iva no recuperable o iva del giro?

Como IVA no recuperable

Hola, Consulta y no se cae en la proporcionalidad del IVA si tengo ventas Exentas de terceros.. pero el cobro de la comisión del servicio es afecta lo cual se realiza una Liquidación factura para ello..

Quedo atenta.

Estimada Elizabeth, no nos queda claro cuál es el problema, quién emite la liquidación factura, por qué conceptos, y quién vende.

Estimados: Es una SOCIEDAD Ltda de actividad Centro Medico que esta terminando (T.Giro) y determina su Credito Fiscal proporcional tanto en los insumos, gastos , Activo Fijo, etc.. Por cierre vende a oto Centro medico gran parte de su Activo Fijo, de antiguedad entre 10 y 1 año, varios en valor $1. Se avaluaron en un monto total (cantidad cerrada) $10.000.000 .CONSULTA ¿Debo facturar? Con o sin iva? El derecho a Credito Fiscal fue proporcional. La mayor parte de los ingresos fueron por servicios exentos. Si es mas IVA como aplico sobre el total sino tuve Derecho al 100%. ¿Puedo emitir Factura exenta?

Muchas gracias por su ayuda

Estimada Yolanda, depende, habrá algunos activos que tengan que pagar IVA y otros que no. Recuerde que con la Ley 20.780 que entró en vigor el 01-01-2016 se modificó la Ley de IVA en el sentido de considerar ventas afectas las ventas de activos fijos, con ciertas condiciones. Por lo tanto, debería separa losa ctivos que está vendiendo en varios grupos:

En el caso de que las compras estuvieran afectas a la proporcionalidad de IVA, estimamos que la venta se hará con todo el IVA. Es decir, que si vende un activo fijo en 100 pesos, deberá cargar 19 pesos de IVA. No creemos que el IVA débito de la venta debiera ser proporcional a lo que se aprovechó de IVA.

Gracias, muy completa la respuesta, y confirma lo que habia analizado.

Hola Laudus!!! , en una empresa que presta servicios gps , le sirve aplicar este método en la facturación

estaré muy agradecida si me responde !!

Estimada Yamilet, no comprendemos bien la pregunta. Los servicios de GPS no son servicios exentos, por lo tanto las facturas de venta de estos servicios llevan IVA y no se debe aplicar la proporcionalidad de IVA en las compras. No sabemos bien si eso responde a su pregunta.

El total de las facturas de la Proporcionalidad, las extraigo del Libro de Compras y no uso el iva de estas? y la proporción la Rebajo del IVA ???? Tengo un enredo con este tema, o bien, solo la proporción la rebajo del total de iva a declarar?

Estimado/a, nuestro primer consejo es que su contador le ayude con este tema, es delicado y puede estar haciendo mal las declaraciones de impuestos.

Por otro lado, se calcula la proporcionalidad de IVA y ésta se multiplica por el IVA crédito total, para obtener el IVA a descontar.

Estimado Laudus

Pregunta.

Una empresa de Ingeniería que emite facturas exentas, afectas y de exportación por servicios de Ingeniería ¿Desde cuándo comienza a aplicar proporcionalidad?

A.- Desde que emito factura exenta y DE EXPORTACION?

B.- Desde que emito factura exenta y AFECTA?

Esta Empresa SIEMPRE emitirá facturas exentas, pero hay meses en el año en que emite facturas de exportación por servicios y otros meses en los que emitirá además facturas afectas porque incluye materiales el servicio de ingeniería.

Favor Ayúdenme Querido Blog!

Saludos*

Estimada Jessica, se comienza a aplicar la proporcionalidad de IVA desde el mes en que se emite la primera Factura Exenta del año. A estos efectos, las Facturas de Exportación no son consideradas Facturas Exentas.

Por lo tanto no es ni A ni B. La respuesta es «desde que emite la primera Factura Exenta», da igual que emita una Factura Afecta o no. Si solo ha emitido Facturas Exentas, entonces la proporcionalidad será del 0%, y no podrá recuperar nada del crédito de IVA (el IVA pasa a ser un costo para ustedes).

Súper!

¡Muchas Gracias!

Buenas tardes , si un cementerio tiene ingresos gravados y exentos , como se debe tomar el crédito de las compras al 100% o proporcional .

Muchas gracias por su atencion.

Consulta un Cementerio factura ventas exentas y gravadas .Como debo tomarm el credito de mis compras parcial o total. , y ser un proporcional como seria . Muchas Gracias .

Estimada Silvia, el crédito de las compras se toma parcial, en función del coeficiente de proporcionalidad. Para ver cómo calcularlo, en la entrada se detalla la explicación.

Estimado LAUDUS estoy muy agradecida por su atención , a sido muy útil . Seria muy importante tener su programa para poder tomar el proporcional . Un saludo .

Estimada Silvia, la regla simple es calcular el porcentaje (ventasAfectas / ventasTotales) y multiplicarlo por el IVA crédito para obtener el total de IVA recuperable. Pero existen casos particulares y excepciones.

Si está interesada en el software, le pedimos por favor que escriba un correo a info@laudus.cl solicitando información. Muchas gracias.

Estimado Laudus, primeramente agradecer su blog, ya que es de mucha utilidad en las dudas generadas con este tema.

Quisiera solicitar su colaboración respecto a la siguiente duda, para efectos del ratio de cálculo de IVA proporcional, si bien es (ventas afectas/ventas totales), ambos factores anteriores deben ser tomados en consideración de forma neta, es decir, sin iva???

Quedo atenta a sus comentarios..

Estimada Cinthya, gracias por su comentario. Efectivamente hay que tomar las cifras netas, sin IVA y ningún otro impuesto (ILA, IABA, Diesel, etc).

Estimados, tengo una consulta algo básica quizás pero aquí va: Nuestra empresa es un parqueadero de camiones, nosotros le arrendamos una oficina a una empresa de transporte a quien le emitimos una factura exenta por este arriendo, debido a esto es que debemos hacer proporcionalidad de Iva, y aqui viene mi duda, hace poco un proveedor hizo arreglos en las instalaciones que ocupa tanto nuestra empresa como la empresa de transporte a quienes arrendamos, nosotros pagamos el total de la factura al proveedor, pero queremos cobrarle la mitad a los arrendatarios a través de una nota de cobro. el iva de la factura del proveedor se toma el total para la proporcionalidad? está bien que se tome para la proporcionalidad? y que pasa con mi registro de compra? porque finalmente mi gasto fue solo de la mitad de esa factura. Espero me puedan ayudar con esta duda. de antemano muchas gracias.

Estimada Iris, si usted emite sólo facturas exentas, entonces no puede recuperar nada del IVA de la factura del proveedor que hizo las reparaciones. Pero sí puede utilizar esa factura como gasto fiscal (para disminuir el impuesto de utilidades). Si va a traspasarle parte del costo a su arrendatario, debería incluirlo en la factura de ventas al mismo, no con una nota de cobro. Para ustedes es un ingreso, que hay que declarar como tal (aunque no pague el IVA, aumenta la base imponible del impuesto a las utilidades).

Así usted declara la factura del proveedor en su Registro de Compras por el total, y después en el Registro de Ventas irá la mitad de ese importe como un ingreso. Y su gasto total será la mitad de la factura original del proveedor, como usted pretende.

Estimado cabe señalar que la empresa donde trabajo emite facturas afectas y exentas. el proveedor que me esta emitiendo la factura es de forma mensual a partir de este mes también le realiza un cobro a nuestro cliente pero nos la factura a nosotros en la misma factura los servicios que nos presta a nosotros y a ellos. La empresa necesita cobrarle dicho gasto de forma mensual (es algo solicitado por parte de nuestro cliente a nuestro proveedor). Entonces nose que sucede con el iva de esa factura de compra.

ademas leí que como no era parte de nuestros servicios no se podia realizar una factura sino una nota de cobro por dichos gastos . quedo atenta a sus comentarios.

Estimada Iris, si usted solo emite facturas exentas, no puede recuperar nada del IVA. El IVA para usted es un costo. En cuanto a su cliente, tiene dos opciones: o su proveedor le factura por separado a ustedes y a su cliente (en ese caso su cliente sí podrá aprovechar el IVA de la factura por las reparaciones, pero usted no); o si su proveedor no quiere hacer dos facturas y le hace una única factura a ustedes, usted le debe facturar (dentro del arriendo, como cualesquiera otros gastos que se repercuten al arrendatario) a su cliente.

No puede dejar de declarar ese ingreso a efectos del impuesto de utilidades de final de año. Si en el marco de la ley de arriendos se permite una nota de cobro para demostrar el ingreso, haga si quiere la nota de cobro. Pero ya que hace facturas, agréguelo a la misma,es más fácil utilizar un único tipo de documento. Pero pregunte a su contador o al SII para ver cuál es el documento que debe utilizar fiscalmente hablando. Desde luego ese ingreso debe ir a la contabilidad para aumentar la base imponible del impuesto sobre las utilidades.

Buenas tardes, quisiera su colaboración respecto a una duda con el calculo del PPM para el caso de proporcionalidad. Al momento de calcular la base tributable, debemos tomar el valor Neto de las ventas afectas mas la venta exenta???

Atenta a su respuesta..

Estimada Cinthya, efectivamente para el PPM se toman todos los ingresos, afectos o no a IVA. El PPM es una retención con cargo al impuesto de final de año sobre las utilidades, y las utilidades se obtiene por todo tipo de ingresos, no sólo los ingresos afectos a IVA. Por eso el PPM se calcula sobre toda la base.

Buenos Días, tengo una duda agradecería si me puede orientar, necesito saber como caracterizar facturas exentas de cigarrillos.

estimado Laudus, primero agradecer por sus enseñanzas y explicaciones, en todas las areas. La pregunta es como se aplica en el caso de recibir dos facturas de un mismo proveedor, por montos distintos, y una de ellas es exenta y la otra normal, todos los meses es igual, pero cambian los valores. Se trata de las facturas de vales de colación del personal, porción que paga el trabajador, de la cual no se puede rebajar el iva. Gracias por su atención.

Estimada Lorena, no vemos ningún problema en esa situación. Una factura da derecho a crédito fiscal y la otra no. ¿Cuál es el problema?

que me dice La Contadora, que el sii, no permite hacer una exenta y otra normal, en el nuevo sistema a partir de Agosto.

Estimada Lorena, hasta donde nosotros sabemos, el SII no restringe el tipo ni número de documentos tributarios de venta que uno puede emitir. Si la empresa tiene el código de actividad que permite emitir facturas exentas, puede emitir cuantas quiera. Otra cuestión diferente es que la empresa estuviese emitiendo una factura exenta sin poder hacerlo (porque no tenía código de actividad, o porque no procedía extender factura exenta por ese servicio).

Pero el nuevo sistema del Registro de Compras y Ventas no impide que una empresa pueda emitir facturas afectas y exentas. Si lo podía hacer antes, lo puede hacer ahora.

Estimados

Una consulta si las ventas exentas superan a las ventas afectas todos los meses debo aplicar de igual forma la proporcionalidad aun que la mayoría de las facturas de compras son para las ventas afectas

Estimada Sandra, en el momento en que haya una sola venta exenta, debe presentar proporcionalidad de IVA el resto del año. Pero si lee bien la entrada verá que por cada factura de compras puede especificar si va destinada a generar ventas afectas, ventas exentas, o uso común (y entonces aplicar el factor de proporcionalidad).

Hola !! una consulta , la empresa en los meses enero , febrero solo emitió facturas exentas , en el mes de marzo emite facturas afectas y exentas , en ese mes hago la proporcionalidad , pero en abril emite solo exentas , sigo con la proporcionalidad ??

Estimada Andrea, debe seguir haciendo la proporcionalidad hasta final de año, aunque realice desde ahora sólo ventas exentas (o sólo afectas)

UNA FACTURA POR TRANSPORTE DE MERCADERIA, ES EXENTA?

Estimado, espero me pueda ayudar

mi empresa emite facturas afectas y exentas.

durante todo el comienzo de año no hemos emitido ninguna factura afecta, por lo que hemos recuperado el 100% del iva proporcional. el mes de abril emitimos una factura exenta, por lo que tengo la duda si en el mes de abril puedo recuperar el 100% del IVA proporcional o no?

Estimada Angélica, ¿ha leído la entrada? A partir de que haya una venta exenta ya hay que aplicar la proporcionalidad, y no se puede recuperar el 100% del IVA. Pero lea la entrada, porque hay ciertos puntos relevantes que le puedan afectar.

por favor serían tan amable de mandarme un detalle del resumen del libro de compras con iva proporcional

Gracias

Estimado Jorge, depende de cada empresa. En Laudus puede obtener el Libro de Compras en \Herramientas\Informes, en los informes contables.

Estimados,

Que ocurre con las compras de activo fijo cuando la empresa tiene ventas afectas y exentas, que hago con el iva de la compra, lo activo con el bien, lo llevo a gasto o lo ocupo como credito fiscal?

Estimado Héctor, depende de si el activo fijo que ha adquirido está destinado a:

– Producir ventas 100% afectas a IVA (puede aprovechar el 100% del crédito fiscal)

– Producir ventas 100% exentas de IVA (por ejemplo un proyector para dar clases si su empresa tiene código de actividad de formación). En ese caso no puede aprovechar nada del crédito de IVA del activo fijo.

– Producir ventas afectas y exentas. En ese caso tiene que aplicar la proporcionalidad de IVA, es IVA de uso común, y es cuando el activo fijo no se puede atribuir a un tipo de ventas en concreto en su funcionamiento.

Estimado Laudus

Tengo una duda, que pasa si tengo una factura por ejemplo de telefonos celulares de los cuales 1 corresponde a uso de una actividad gravada y otros 9 en actividades exentas, podria utilizar el credito fiscal correspondiente al consumo de ese telefono de actividades gravadas que tengo plenamente identificado o la unica forma es mediante la proporcionalidad de la factura completa?

considerando que si la compañia me facturara separados los telefonos celulares, el de la actividad gravada podria utilizar el 100% del credito fiscal ?

Gracias

Estimado Javier, tal y como están ahora las opciones del SII sólo es posible aplicar la proporcionalidad, y no otro criterio. Si necesita otro criterio, entonces efectivamente lo mejor es separarlo en dos facturas.

Muchas Gracias por tu respuesta Laudus!

Estimados,

En enero no tengo ventas exentas, pero tengo un aporte del estado ( que nos transfieren mediante un convenio, vale decir no se emiten facturas), del cual pagamos a proveedores que nos facturan exento y afecto, como lo tendría que hacer para la proporcionalidad??

Estimado/a, hay ciertos ingresos que no van respaldados con documentos tributarios (Facturas, Boletas, etc) que sí se computan a la hora de hacer el cálculo de la proporcionalidad de IVA. Un ejemplo son las cuotas de socios de entidades que no emiten boletas, algunos ingresos de ONG, etc. Debe consultar en el SII si esos aportes del Estado se deben tener en cuenta como ingresos exentos a la hora de calcular la proporcionalidad.

Nosotros, en nuestro software Laudus, tenemos la opción de especificar una cuenta contable que se agrega a las Facturas Exentas precisamente para estos casos menos convencionales.

Estimados,

Si no tengo ventas afectas ni exentas en el mes de enero, como lo hago con el crédito de mi IVA PROPORCIONAL?

Estimada Estefanía, si no hay ningún tipo de ventas, va como remanente al próximo periodo. En teoría al 100%.

Necesito que me ayuden.

Si comienzo el año (enero 2017) solo con una venta afecta Y la formula que tengo que arroja una proporcionalidad del 100% ya que no hay ventas exentas.-

Mi pregunta es: La columna de IVA PROPORCIONAL ¿debo llevarla todo a IVA RECUPERABLE (100%), o pasa directamente a IVA NO RECUPERABLE?

Estimada Angélica, si sólo hay ventas afectas, entonces se aprovecha al 100% todo el IVA crédito. Deje todo como siempre, ya que lo que sea IVA proporcional (IVA uso común como lo denomina el SII) igual se aprovechará al 100%.

Hola, consulta, cuando en el sistema uno selecciona la casilla iva proporcional contablemente que cambio realiza el sistema, cambia los asientos de centralización de las compras?

Estimada Caro, si se refiere a la casilla que figura en la pantalla de \Contabilidad\Utilidades\Generar Contabilidad, entonces comentarle que efectivamente lo que hace es regenerar los asientos de centralización de compras para que la parte proporcional de IVA que no se puede utilizar como crédito fiscal se contabilice como un mayor costo de las mercaderías/servicios, y no como parte del activo (crédito fiscal) que se liquida con la presentación del F29.

Estimados, mi duda es que tengo mayor el total afecto y menor el total exento, por lo tanto el factor me da 108.5%, que hago en este caso?

Gracias»!

Estimada Talia, revisa bien por favor el contenido de la entrada. El numerador es el afecto y el denominador las ventas totales. La proporcionalidad nunca puede ser mayor que 100%, ya que el afecto nunca puede ser mayor al total.

Estimada, tienes que dividir cada uno, total afecto, total exento por el total de las ventas afectas más exentas, la suma de los dos % te debe dar el 100%…luego el % de las ventas exentas lo aplicas al IVA común (iva de agua, gas, telefonía, etc, gastos comunes) y el resultado es el IVA que no debes utilizar como crédito…

Hola, muy útil su blog, muchas gracias, tengo la siguiente duda, que debo hacer si tengo ventas exentas y afectas en diciembre no había tenido anteriormente ventas exentas, y tengo remanente de crédito fiscal que se arrastra de comienzos de año , al remanente también se le aplica el proporcional o puedo utilizarlo completo?

Saludos

Estimada Leonor, esta pregunta ya ha surgido varias veces en el blog, y no hemos encontrado una respuesta del SII al respecto. La lógica indicaría que el remanente se aplica completo, ya que para su cálculo se utilizó las reglas del mes en cuestión. Si en el mes que se generó el remanente hubiera habido proporcionalidad, éste habría sido también menor. Sin embargo, no hemos encontrado el respaldo legal.

Estimados, se agradece la información que nos entregan y todas sus respuestas.

Tengo la siguiente duda, en diciembre de 2016 hemos realizado la primera y única venta exenta, somos una EIRL, durante el resto del año tuvimos solo ventas afectas, «solemos tener compras afectas y exentas» (no se si esta información es relevante), mi duda es como aplicar el proporcional, según lo que entiendo de vuestra publicación la proporcionalidad de iva la tendría que calcular solo con a las ventas (afectas/ventas totales) de diciembre y aplicar el % a las compras de diciembre y en enero continuar como siempre sin usar la proporcionalidad, a menos que tenga otra venta exenta., no debo hacer nada respecto a las compras exentas que tengo en diciembre ?, quedo atenta a sus comentarios, muchas gracias.

Estimada Paula, es como dice, sólo tiene que aplicar la poroporcionalidad a las compras de diciembre, y sobre el porcentaje de ventas afectas/totales de diciembre, ya que es el primer mes en el que se presenta una venta afecta.

Fe de errata, ud señaló : «efectivamente el IVA de las compras», debería haber sido : «efectivamente el IVA de las ventas» ??

Atte., Pablo

Estimado Pablo, en este caso creemos que no es una errata, el IVA que hay que ajustar es el IVA crédito de las compras. El IVA de las ventas (IVA débito) se declara íntegro, sin ningún ajuste. Todo el IVA que se ha cobrado a los clientes por Facturas afectas se debe pagar a la Tesorería.

Sin embargo, el IVA de las compras (IVA crédito) no se puede descontar íntegro. Hay que ajustar la cantidad a descontar en función de la proporcionalidad de IVA y el uso de esas Facturas de proveedores, según mencionamos en la entrada.

Muchas gracias por su blog, es interesante la herramienta que ofrecen, pero leyendo me surge una duda, si soy contribuyente 14ter (contabilidad simplificada), y emito facturas con iva y exentas de iva, en teoría debería hacer lo que ud señala, pero si lee la información del mismo SII, el PPM indica que debe ser un 0,25% fijo entonces PLOP!, en que quedamos?

Le copio la información, que el mismo SII informa de ello: http://www.sii.cl/mipyme/14ter_regimen.htm

Estimado Pablo, el PPM es una cuestión diferente a la proporcionalidad de IVA, el PPM es una retención a cuenta para el impuesto sobre las utilidades de final de año. Además, lo que es cierto, es que el régimen 14ter tiene menos requisitos de presentar información al SII.

Entonces por lo que entiendo, si tengo facturas exentas y con credito ambas de ventas tengo la obligación de reflejarlo con un iva proporcional.

Por otra parte, el PPM como bien señala ud es tema aparte.., voy a consultar con el SII porque ayer estuve en fiscalización pero me comentaron que el PPM es variable y yo lo estaba usando con el 3% fijo, pero por lo que veo debo usar el 0,25% fijo como dice el mismo servicio.

Gracias por su su pronta respuesta.

Estimado Pablo, efectivamente el IVA de las compras hay que ajustarlo según la proporcionalidad.

En cuanto al PPM, es variable (salvo en el 14ter, que al parecer se establece en un 0,25%). Se parte con un porcentaje, pero el SII lo puede variar por empresa en función de las utilidades obtenidas en función de las ventas. La idea es que la retención mensual se asemeje lo máximo posible al impuesto a final de año. Beneficia al SII, pero también creemos que es bueno para las empresas, puesto que evitar problemas de tesorería a la hora de pagar los impuestos.

Hola, me podrías ayudar… estoy creando una empresa que solo se dedicará a vender mercaderías no nacionalizadas (las mercaderías nunca llegarán a Chile) como aplica la proporcionalidad en este tema? si no tender compras en Chile ni tampoco ventas? solo sera una compañía situada en Chile que realice este tipo de negocio comprando y vendiendo fuera del país?.

Slds. y muchas gracias

Claudio.

Estimado Claudio, las ventas de mercaderías no nacionalizadas se toman como ventas exentas a efectos de calcular la proporcionalidad de IVA:

http://www.sii.cl/pagina/jurisprudencia/adminis/2009/ventas/ja3259.htm

Es importante señalar que, aunque también son exportaciones, el tratamiento es diferente a las exportaciones, ya que las exportaciones se toman como ventas afectas en lo que se respecta al cálculo de la proporcionalidad de IVA.

Hola;

Consulto por una Inmobiliaria que comenzará a tener ventas afectas y ventas exentas (Que ya tiene) de viviendas, como se hace en este caso para comenzar a acumular el IVA que corresponderá a las ventas afectas que se realizarán cuando esos proyectos estén terminados?

Gracias.

Estimado Juan Carlos, te recomendamos leer los últimos comentarios, porque ha habido varias dudas relacionadas con este mismo tema. El problema no es fácil, y depende de cómo se acumule el IVA y las primeras ventas será más o menos complicado. En cualquier caso, lo que sí es muy importante, es que su software le permita catalogar cada Factura de Proveedores con la forma que tiene derecho a crédito fiscal: Todo el crédito (la Factura del Proveedor es 100% para generar ventas afectas a IVA), Nada del crédito (la Factura del Proveedor es 100% para generar ventas exentas a IVA), o uso común del crédito de IVA (la Factura del Proveedor es 100% para generar ventas afectas y exentas de IVA).

Hola buenas tardes! Tengo una consulta. Empresa inmobiliaria tiene giros afectos ( vemta inmuebles) y exentos ( asesoría inmobiliaria ) no se facturó nada hasta el.mes de agosto por lo que el iva credito fue aprovechado como remanente mensualmente. Sin embargo en agosto se facturó exento por asesoría inmobiliaria. Aun no se factura afecto a iva pero se va a realizar y todas las compras corresponden al negocio comun ( constructora / inmobiliaria ) mi pregunta desde agosto se debió empezar con iva proporcional? O perder el 100% del crédito fiscal aún y cuando las compras estan fácilmente identificable al giro afecto (venta de depto) . Gracias

Estimada Triny, ese caso es complejo, y por lo que hemos leído no hay una resolución o dictamen del SII al respecto. Nosotros entendemos que en este caso es más importante que nunca el separar las compras en:

a) Compras que van destinadas a ventas afectas de IVA (se puede aprovechar el crédito fiscal al 100%). En su caso, por ejemplo serían los ladrillos.

b) Compras que van destinadas a ventas exentas de IVA (no se puede aprovechar nada del crédito de IVA). Por ejemplo, un proyector para las asesorías.

c) Compras que van destinadas a uso común de ventas afectas y exentas (hay que aplicarles la proporcionalidad de IVA). En su caso, la electricidad de las oficinas centrales.

Si separa bien las compras (en el Libro de Compras Electrónico hay que indicar cada factura de qué tipo es), entonces entendemos que aquellas compras que pueden utilizar el crédito al 100%, su remanente debe permanecer hasta que se pueda compensar con ventas afectas.

El problema serían las compras de uso común, y si su remanente se pierde en el caso de haber sólo ventas exentas en el primer periodo de ventas. Sería ideal que lo preguntaran en su oficina del SII, y ver la postura del organismo.

Hola espero me puedan ayudar. Me esta fiscalizando el SII y me pidieron que explicara la proporcionalidad del año 2015 en el cual iniciamos actividades. En los meses de Julio y Agosto solo emitimos facturas exentas por lo que pagamos todo el IVA, la primera factura afecta fue en Septiembre y desde ese mes comense el calculo de la proporcionalidad. Justamente ese mes compramos una camioneta y la proporcionalidad de ese mes es de un 78%. Por la compra de la camioneta me quedo un remanente considerable.¿ Como manejo la proporcionalidad del remanente, siendo que mi proporción fue bajando mes a mes: 78, 42, 36, 25.?

Muchas Gracias.

Estimado Esteban, la pregunta no es fácil. Uno pensaría que el remanente se debería liquidar con la proporcionalidad que dio lugar al mismo, es decir, el 78%. Pero eso significaría hacer dos proporcionalidades cada mes, y el SII no lo contempla. El inspector es quien mejor le puede decir cómo aplicar la proporcionalidad en este caso concreto, ya que la norma no dice nada específico sobre los remanentes.

Estimados, hace unos meses consulte en este blog algo similar, en mi caso desde agosto 2015 y hasta abril 2016 acumule 8 millones en IVA CF, producto de la implementacion de un Call Center, en mayo y junio 2016 tuvimos la primeras ventas exentas, y recien julio 2016 hubo ventas afectas y exentas, recien ahi comence a proporcionalizar el IVA de las compras hacia adelante, y aproveche esos 8 millones de remanente durante julio, agosto y se termino ahora en septiembre 2016.

Opte por esto debido a que no encontre ningun comentario, articulo o resolucion que me dijera que no podia hacerlo, y considerando que si hacia la pregunta al SII la respuesta seria obvia.

Dejo el antecedente, ya que en mi opinion si debiera utilizar ese remanente en su totalidad, ya que las proporcionalidad no los menciona en ninguna parte, ojala pudiera hacer la consulta a los fiscalizadores ya que nos serviria a todos, y seria nefasto no poder utilizar el remanente IVA de la camioneta dado que al igual que en mi caso, estos bienes prestan su utilidad durante mucho tiempo.

Hola me gustaría si me pueden ayudar, tengo que facturar una venta de vehículos los cuales se utilizo IVA proporcional a la factura de compra, y ahora para hacer la factura de venta debo realizar la factura con IVA o exenta.

si alguien me puede ayudar con esto se lo agradecería.

saludos,

Estimada Erika, la forma de vender no tiene nada que ver con cómo se ha comprado. Si su actividad es exenta, debe facturar exento, aunque la venta de autos no es una actividad exenta, por lo que hay que vender el auto con IVA. Aunque el auto sea usado, debe cargar IVA, ya que usted utilizó IVA crédito en su adquisición, tal y como indica el SII.

Así como no tiene que ver cómo se ha comprado a la hora de vender, al contrario no es lo mismo. Si usted compra un artículo que se va a vender exento, o que se utilizará para generar ventas exentas (por ejemplo una pizarra para dar cursos de formación exentos) entonces no puede hacer uso del crédito fiscal. Si compra un artículo que se va a vender afecto, entonces puede aprovechar todo el crédito (aunque tenga proporcionalidad de IVA). Y si compra artículos o servicios que se van a utilizar para ventas afectas o exentas, entonces debe aplicar la proporcionalidad (por ejemplo a la electricidad de la oficina).

Estimados el iva credito fiscal que sobra de la proporcionalidad se declara en el formulario 29? Como lo puedo utilizar? Gracias.

Estimada Inés, en el Libro de Ventas Electrónico se envía con todo detalle las facturas que pueden aprovechar la proporcionalidad de IVA y las que no, así como la proporcionalidad. El F29 es sólo un resumen, y no viene esta información, sólo va el IVA a aprovechar o pagar.

Y no, el IVA de las compras que excede la proporcionalidad no se aprovecha, ya que va destinado a ventas exentas. Es un costo.

Muchas gracias , muy agradecida

Estimados

Consulta que ocurre con IVA o crédito de una empresa Constructora que realiza trabajos Exentas de IVA, en este caso Viviendas Sociales y solo dedica a eso, pero compra con IVA y Paga a subcontratistas que le Facturan con IVA, ese IVA o Credito lo pierde o en algún instante lo recupera y se puede aplicar la proporcionalidad en algún instante si esta emitiera una Factura afecta.

de antemano Gracias

Estimado Sergio, no sabemos si existe una ley que permita recuperar este IVA, aunque no hemos escuchado de ella, debería consultar a su asesor tributario. Pero si no la hay, entonces el IVA que paga por los insumos es un costo para ustedes. Y no se acumula para meses posteriores por si hubiera una venta afecta a IVA, se pierde. No es lo mismo que el débito fiscal sea menor que el crédito fiscal (en cuyo caso se crea un remanente de IVA que se puede compensar en meses siguientes) que las ventas sean exentas y por lo tanto no se puede aprovechar el crédito de IVA. En este último caso el IVA es un costo.

Para el cliente final (quien compra la vivienda) al final sólo se ahorra el IVA del valor agregado por el constructor, pero no el de los materiales ni las subcontratas, ya que el IVA de éstos es un costo más.

estimados, que sucede con el credito fiscal que no se utiliza, se declara en el F29? gracias

Estimada Inés, ese es el remanente fiscal, queda para los meses siguientes.

EN este oficio ( que dejan en el sitio de ayuda laudus) dice que el calculo comienza cuando hay ingresos exentos y afectos. ¿Porque el sistema me acumula desde enero, si apenas tengo desde Julio ventas afectas y exentas? (antes solo tenia exentas)

Estimado Julián, ¿puede por favor enviar la base a soporte para el análisis del caso?

Beautiful, about time this happened, youre only what, abotu 5 years behind broadcast te..sivionle.As for the people bitching about the black bars, what happens when you watch old 4:3 stuff on your shiney new TV? Same thing, so STFU and get with the times.

Estimado, que sucede cuando una empresa ha acumulado remanentes de IVA CF por las compras de julio 2015 a marzo 2016 (8 millones) realizadas para la puesta en marcha de un call center (muebles, instalaciones, computadores, etc), luego en abril y mayo 2016 hubo la primera venta exenta y en Junio 2016 recién existen ventas exentas y ventas afectas, puedo utilizar el 100% de ese remanente?

(hago el alcance que las compras recibidas en abril y mayo 2016 no utilice el IVA CF que me llego, ya que tenia solo ventas exentas, y en el F29 registre solo el remanente de IVA CF)

Estimado Cristian, tu pregunta es muy buena, y creemos que no hay nada claro al respecto. Si hubiera ventas anteriores, y después meses sin ventas (pero sí con compras) el SII dice que hay que seguir aplicando la proporcionalidad de IVA según las ventas anteriores en los meses que no hay ventas (como por ejemplo dice el SII en su sitio).

Pero su caso es diferente, ya que no hay ventas anteriores, y no se puede determinar la proporcionalidad que corresponde al crédito de IVA que se ha ido acumulando. Se podría llegar al caso absurdo que se acumulen millones de crédito de IVA, y que la empresa haga su primera factura exenta de 1000 pesos (sin ninguna otra factura en ese mes) y se pierda todo el crédito de IVA.

Creemos que lo mejor es acudir a su oficina del SII e intentar obtener una respuesta oficial.

Hola!!

Necesito que me ayuden con la siguiente duda:

Tengo una empresa que tiene proporcionalidad de iva y es facturador electrónico, usa el software gratuito del SII y al hacer el libro de compras en donde clasifiqué todas las facturas de uso común no puedo generar el libro reflejando la proporcionalidad, hago el calculo del factor de proporcionalidad, lo ingreso y aun así no toma el calculo, necesito que me ayuden para poder generar el libro y que cuadre con el F29.

Gracias!!!

Estimada Karina, si utiliza el software del SII lo más fácil es que contacte con su mesa de ayuda, ya que ellos saben mucho mejor que nosotros cómo funciona su software, y además el SII es experto en todo lo que sea cálculo de impuestos.

Estimados

Excelente ayuda, quisiera su orientación, si al termino del año tengo una proporcionalidad que no puedo utilizar de un 45%, contablemente es una cuenta de gastos ? y este es aceptado tributariamente, agadeceria su informacion, Saludos

Estimada Ximena, efectivamente el IVA crédito que no se puede utilizar debido a la proporcionalidad es un mayor gasto, y sí es aceptado tributariamente.

Estimados, yo tengo una duda respecto a las consultas medicas,

Si una consulta medica realiza proporcionalidad en IVA. El IVA que recupera es del orden del 52% y la diferencia la utiliza como gasto tributario. Posee una Clínica por la cual su facturación es principalmente afecta y además presta servicios médicos que no están gravados con este tributo. existen alternativas para mejorar la proporcionalidad. Que podriamos recomendarle???

Estimada Carolina, la proporcionalidad no se puede mejorar, ya que es el porcentaje de ventas afectas sobre ventas totales, y eso es un dato. Lo que sí pueden analizar es el tipo de gastos en que están incurriendo, y si están relacionados al 100% con las ventas afectas.

Es decir, si hay gastos que están 100% relacionados con las ventas afectas, entonces esos gastos se señalan como que recuperan el IVA al 100%. Eso es legal, y el SII lo contempla en la formas que permite declarar el IVA de los gastos.

Por ejemplo, si usted compra material médico (vendas, jeringas, etc) que se utilizan sólo para ventas afectas a IVA, entonces esos gastos pueden utilizar el crédito de IVA al 100%. Pero no puede hacer lo mismo con la factura de la electricidad de la clínica, ya que esta factura es de uso común a ambas actividades, y el IVA se utiliza según la proporcionalidad.

Estimado, quisiera hacer la siguiente consulta, el Iva de una operación leasing, se debe trabajar en base a la proporcionalidad también, o recupero el 100% de ese crédito

Estimada Pamela, cualquier IVA de compras sigue las mismas reglas. Si ese leasing es para pagar un activo que sólo se utiliza para generar ventas afectas, entonces se puede recuperar el 100% de IVA. Si no es así, entonces que aplicar la regla de uso común (la proporcionalidad). Igual que con el resto de las compras.

Estimados, tengo la gran duda, yo había trabajado en laudus en otra empresa la cual tenia configurada la opción de tomar la proporcionalidad del iva, actualmente estoy en otro lado y me toco ver las compras pero no tiene la pestaña del iva proporcional, como puedo configurarlo para poder ver cuales son las facturas que irán con proporcionalidad y cuales no?

la opción que esta en este blog es como para un general de compras y yo solo necesito para algunas facturas.

Estimado Andrés, las opciones de porporcionalidad de IVA sólo aparecen cuando usted tiene ventas afectas y exentas. Si sólo tiene ventas afectas a IVA, entonces en Laudus no aparecen las opciones sobre cómo aplciar IVA proporcional porque no tienen sentido en ese caso.

Hola qué tal laudus ERP?

Tengo la siguiente consulta:

No se realiza ajuste a fin del año calendario del iva proporcional? Ya que el porcentaje definitivo de la proporcionalidad del último mes va a ser diferente al de los meses anteriores.

Estimado Alejandro, cada mes el porcentaje varía en función del acumulado del año. Y cada año se pone en porcentaje a cero, hasta que hay una venta exenta.

Tengo una duda: una empresa de giro transporte de pasajeros y de carga, compra con factura un automóvil para la gerencia. Sé que el IVA crédito fiscal es irrecuperable, pero ¿lo considero para el cálculo del IVA proporcional? Y de ser así, ¿sería por el 100%, o por el porcentaje obtenido a partir de las ventas (en este caso, 61,62%)?

Desde ya, muchas gracias por su respuesta.

Estimada Macarena, al ser una compra, no tiene incidencia en el cálculo de la proporcionalidad de IVA, ya que este porcentaje se obtiene a partir de las ventas (afectas vs afectas + exentas).

Estimados:

Quisiera preguntar el siguiente caso:

Durante todo el año una empresa compra bienes o utiliza servicios que emplea en la prestacion de servicios afectos y exentos.

1- Un año en particular , entre enero y marzo la empresa no tiene ventas ni afectas ni exentas. ¿Qué tratamiento debe darse al credito en estos meses dado que no es posible establecer los factores de proporcionalidad? ¿Cómo debe tratarse el remanente acumulado?

Estimado Arturo, es un caso curioso. En nuestra opinión el factor de proporcionalidad debería ser el 100%, y tratarse todo como crédito recuperable. Pensamos así porque la norma habla de si existen o no ventas exentas, y que el factor comienza a calcularse a partir de la primera venta exenta. Y como no hay ventas exentas, entonces debería aplicarse el 100%. Independientemente de que hay habido o no ventas afectas.

Inside the box there is nognhit. You can easily install a perch though. There is nothing but walls inside the box and the door to go in and out.

Estimados:

Tengo la siguiente situación, una empresa este mes tiene solo facturas exentas de ventas ($8.150.000) y tiene IVA Crédito de($380.130), pero ademas de eso compro 1 activo fijo el IVA de este activo es ($41.800), ahora hago el ejercicio por que entiendo ese activo fijo comprado esta afecto a la proporcionalidad del IVA, pero mi formula no me da el porcentaje de proporcionalidad y debo informarlo en el F.29 como activo fijo pero no recuperando el total.-

No se si me explico bien..el tema es que al hacer el calculo me dice que no debiera recuperar nada de ese activo pero igualmente debo indicarlo en el F.29 con un valor determinado para rebajar el 4% a fin de año.

Gracias por su apoyo en estos temas

Estimada Lilian, la proporcionalidad de IVA se calcula para todo el acumulado del año. Si está presentando el F29 de Marzo, tiene que sumar ventas afectas y ventas exentas de Enero a Marzo ambos inclusive para calcular la proporcionalidad de IVA. Por eso, no es determinante que este mes sólo haya tenido ventas exentas, aún así recuperará el IVA según la proporcionalidad del año.

Recuerde que en cada compra puede decir si recupera todo el IVA, nada de él, o el uso común (según prorrata de IVA), tal y como indicamos en la entrada. Por lo tanto, si ese activo fijo recupera todo el IVA, podrá aprovechar todo el crédito. Si sólo recupera la parte proporcional, entonces aplique el coeficiente de este año. Y si todo fuesen ventas exentas, no recuperaría nada. Lo declara en el F29, pero en la columna de IVA no indica nada.