Cestas de Navidad y Regalos a los Trabajadores

Lo primero que queremos hacer es aprovechar para felicitarles el nuevo año, que sea un muy buen año para todos ustedes que nos leen, y para los suyos.

Y aprovechando estas fechas, publicar una entrada sobre un tema de las fiestas que nos han preguntado más de una vez, y es el tratamiento fiscal y contable de las Cestas de Navidad y otros Regalos a Trabajadores de la empresa.

Para comenzar, señalar que la fuente más importante para abordar este tema es el Oficio Ordinario del SII nº 5556 de 10 noviembre de 2003, sobre «Tratamiento tributario de la entrega de canastas y regalos de navidad por las empresas en favor de sus empleados«.

Des este Oficio y del tratamiento del SII se derivan 3 conclusiones principales que enumeramos a continuación, y después incluimos alguna consideración práctica a la hora de contabilizarlo:

- El gasto en estos regalos o beneficios sí se puede considerar gasto necesario para producir renta en los siguientes dos casos:

- Dichos regalos están considerados en el contrato de trabajo: es obvio, no hay mucho que aclarar al respecto.

- Los regalos no están considerados en el contrato de trabajo, pero son universales, es decir, se otorgan a todos los trabajadores de la empresa de manera general y uniforme. Por ejemplo, un regalo que sólo se otorga a los altos cargos no sería considerado como gasto necesario para producir renta, y debería tributar como Gasto Rechazado en el impuesto de Primera Categoría. Lo mismo podría inferirse si el regalo no tuviese el mismo importe para todos los trabajadores.

El importe de los regalos o beneficios «debe ser razonable». En este sentido no hay una norma escrita, ni un baremo para establecer el límite, sólo se señala que sea razonable, y que queda a criterio de la Unidad fiscalizadora en la oportunidad que corresponda.

- Los regalos o beneficios aquí descritos son considerados como Renta Imponible de cada trabajador. Esto significa que están afectos al Impuesto Único, y pago de imposiciones. Por lo tanto, hay que considerar que un regalo de 10.000 pesos, por ejemplo, implica que el imponible es de unos 12.000 pesos o más (hay que sumarle imposiciones, impuesto único, etc para llegar a un líquido de 10.000 pesos). El gasto total será mayor que el desembolso en las cestas o regalos navideños.

- El IVA de las Facturas de Proveedores de estos gastos no se puede utilizar como crédito fiscal. Esta conclusión no está contenida en el Oficio, pero es consistente con otras interpretaciones del SII. Dado que la Factura del gasto no está relacionada con el giro directamente, el SII considera que no se puede utilizar el IVA como crédito fiscal en el F29, tal y como se indica también en la pregunta frecuente del SII.

Una vez vistas las tres principales derivadas del Oficio 5556, la primera pregunta que le surge a uno es cómo contabilizarlo. El SII dice claramente que los desembolsos por estos regalos no beneficios «no deben formar parte de la base imponible del impuesto de Primera Categoría». Esto entendemos que significa que la Factura del gasto (por ejemplo la Factura del supermercado donde se adquieren las cajas de Navidad) no se lleva a gasto directamente. Esto es porque el gasto irá en la liquidación del trabajador, al ser mayor la Renta Imponible.

De esta manera, entendemos que la forma más sencilla de contabilizarlo es llevar la Factura a Anticipos a Empleados en vez de a Gastos-Egresos, y después aplicar este anticipo en el pago de remuneraciones.

Vamos a ilustrarlo con un ejemplo lo más simple posible. Al principio supongamos que no hay cesta de Navidad, y tenemos un sólo trabajador con una renta imponible (sueldo base + gratificación) de 300.000 pesos. Suponemos que las Leyes Sociales (Isapre + AFP + Seguro Cesantía + …) son el 20% exacto. El comprobante contable de la liquidación de sueldo sería:

Hay un gasto de 300.000 pesos (que reduce el impuesto a las utilidades), una deuda de 60.000 pesos con las entidades de previsión, y una deuda de 240.000 pesos con el trabajador (que se paga después).

Ahora compramos una Caja de Navidad en el Supermercado por un valor neto de 10.000 pesos + IVA. En ese caso, el IVA no se puede utilizar como crédito fiscal y es un costo más (porque el SII así lo establece). Por lo tanto, habrá que aumentar la remuneración imponible del trabajador en (10.000 + IVA = 11.900 pesos) en vez de los 10.000 pesos netos. Y además habrá que sumarle lo necesario para las Leyes sociales, que hemos puesto que son un 20%. Por lo tanto, son 11.900 / 0,8 = 14.785 pesos. Dividimos por 0,8 porque así deducir un 20% de los 14.785 nos quedarán los 11.900 pesos de la factura.

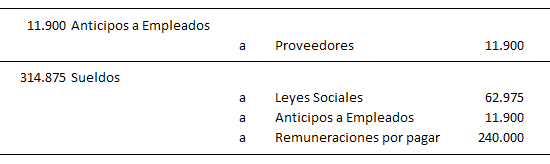

Los comprobantes finales por la factura y por la centralización de la liquidación serán:

El primer comprobante es la centralización de la factura del supermercado, que lo llevamos a una cuenta de Activo «Anticipos a Empleados», en vez de a una cuenta de Gastos; y lo hacemos por el neto + IVA.

El segundo comprobante es la centralización de remuneraciones, que a los 300.000 pesos originales se le suma los 14.785 (11.900 + 20% Leyes sociales), para dar un gasto total de 314.875. Nos queda la deuda con entidades de previsión del 20% (314.875 x 20% = 62.975), las mismas remuneraciones por pagar al empleado de 240.000 pesos, y reducimos el resto de la deuda con el trabajador con el Anticipo contabilizado con anterioridad.

Hay otras formas de enfocar estos movimientos, pero creemos que ésta es la más sencilla y además refleja fielmente lo acontecido en la realidad además de ajustarse a lo que dicta el SII.

Si otros usuarios tienen otro punto de vista sobre el tema, o puntualizaciones que añadir, estamos encantados de abrir los comentarios para el debate.

Referencias

- Oficio Ordinario del SII nº 5556 de 10 noviembre de 2003, sobre «Tratamiento tributario de la entrega de canastas y regalos de navidad por las empresas en favor de sus empleados«.

- Oficio Ordinario nº 9 del SII (Dirección Regional de Concepción), de 10 de diciembre de 2013.

- Pregunta Frecuente 001.002.1172.004 del SII, sobre «¿Cuál es el tratamiento tributario que debe tener una empresa para la compra de regalos para sus trabajadores?«.

- Ley sobre impuesto a la Renta.

Consulta: como seria el tratamiento por ejemplo que una Empresa Vitivinícola que regale a todos sus trabajadores una caja de 12 botellas, aca no hay compra, ya que el vino se produce.-

Debiera emitir una factura Exenta por la regalía a precio de Costo? para compensar el costo de las unidades vendidas y el efecto en resultado ¿sea cero?, a su vez no contemplar esta regalía en sus remuneraciones.-

me seria Util sus Comentarios

gracias

Saludos

Estimado Héctor, como comentamos arriba el trámite habitual no es emitir Factura, se incluye el valor de las cajas de vino en las liquidaciones de sueldo, dentro del imponible. Y lo más lógico sería ponerlo por el precio de costo de producción.

gracias por tus comentarios, me ha quedado claro, saludos !!!

Hola Laudus: Solo quiero dar las gracias por el material y el contenido; muy amigable, aclaratorio y buena disposición con las preguntas que nacieron de la publicación.

¿Tienen un banco de preguntas y respuestas?

Me gustaría plantear una pregunta tributaria que surge de los regalos de empleadores a empleados.

Buenas tardes

Estimado Cristian, muchas gracias por tus comentarios! En cuanto a tu sugerencia, no tenemos algo parecido a un banco de preguntas/respuestas (o una base de conocimiento). Con tiempo, sería bueno armarla. Pero pon la pregunta e intentemos responder entre todos. Gracias.

Estimados,

¿Existe la posibilidad de incluir el monto líquido a pago de la liquidación de sueldo en palabras?, ya que en Laudus sólo aparece en números. Por otra parte, ¿existe alguna normativa haga referencia a dicha situación?

Muchas gracias de antemano.

Estimado Esteban, se puede encargar un formato de liquidación a medida con el importe en palabras, u otras modificaciones. De todas formas, hasta donde nosotros sabemos, no es obligatorio poner el importe en palabras. En la Factura Electrónica el SII sí exige que el importe total vaya en texto, pero nunca hemos leído que la Dirección del Trabajo obligue a poner en las liquidaciones de sueldo el importe en palabras.

Buenas tardes,

Quisiera consultar como se aplica de forma práctica en Laudus el sueldo empresarial del inc. 3ro del N° 6 del Art. 31 de la LIR, considerando que tributariamente las únicas cotizaciones que son aceptadas como gastos para estos efectos, son las que están establecidas en el DL 3500 de 1980 (AFP o INP y FONASA o ISAPRE), es decir, dentro del sueldo empresarial no se aceptan como gasto el SIS, Seguro de Cesantía y Mutual de Seguridad.

Desde el área de soporte me indicaron que podía desbloquear el comportamiento predeterminado de esos conceptos desde la «estructura de liquidaciones», para así poder ingresar a la ficha del trabajador que tiene sueldo empresarial y dejar los valores del SIS, AFC y Mutual en cero $0. Sin embargo, actualmente los trabajadores que cotizan de forma independiente (muy similar al esquema del sueldo empresarial y de la misma forma que lo tienen otros softwares contables) pueden pagar ellos mismos el SIS. En este caso, ¿como puedo agregar el descuento del SIS en la liquidación de sueldo del trabajador que tiene sueldo empresarial para luego pagarlo desde la empresa, sin que ese descuento aparezca en las liquidaciones de sueldo del resto de los trabajadores?, o bien, ¿cual es la forma en que ustedes abordan este tema para cumplir con lo que establece la normativa?

Muchas gracias de antemano.

Estimado Esteban, tiene razón en que el sistema de cálculo de remuneraciones tiene tantas excepciones y pequeños casos que se hace difícil la configuración. Se nota que los legisladores nunca han realizado un proceso de cálculo de remuneraciones.

Por esta razón nuestro diseño para el cálculo de remuneraciones es una estructura totalmente abierta, donde puede agregar y quitar cualquier item, además de poner las fórmulas de cálculo que desee. Esto hace el proceso de cálculo un poco más lento (hay que interpretar todas las fórmulas), pero permite que las diferentes empresas lo personalicen a su problema, además de incluir cambios normativos sin necesidad de actualizar el software.

En su caso, puede agregar un nuevo descuento que se llame por ejemplo «SIS sueldo empresarial», y en la fórmula general poner un cero. Y después en la fórmula del trabajador con sueldo empresarial le incluye la fórmula del SIS, para que calcule automáticamente el importe en cada liquidación.

Un último consejo, recuerde marcar este nuevo descuento como que no se imprima en las liquidaciones si el valor es cero, para que no figure impreso en las liquidaciones del resto de trabajadores. Es solo un cambio «estético», pero así los trabajadores no preguntan.

Buenas tardes,

Tengo el software de Laudus y en la estructura de liquidaciones desde el área de soporte me dieron la siguiente formula para calcular la semana corrida:

iif(sueldo(«Días Hábiles») == 0, 0, sueldo(«Bono Comercial») / sueldo(«Días Hábiles»)) * (sueldo(«Días Festivos»))

Sin embargo, dicha fórmula no contempla la jornada laboral que tiene cada trabajador, por ejemplo, de lunes a viernes o de lunes a sábado, lo cual incide en el cálculo de la semana corrida cuando el día sábado es festivo (Ej: Ord. 7728/0241 del 26/10/1987). Tampoco contempla el caso en que un trabajador tenga licencia médica o se encuentre en periodo de vacaciones.

¿Cuál es la fórmula correcta que debe tener la estructura de liquidaciones para hacer dicho cálculo? hago la consulta por este medio, ya que la envié al área de soporte el día 24/02/20 pero ellos la enviaron área de desarrollo, sin embargo, han pasado 15 días y aún no me dan respuesta a esta solicitud… desde el área de soporte me indican que debo seguir esperando (no sé por cuanto tiempo más, ya que tampoco me lo indican) y me dicen que si necesito utilizar el concepto semana corrida debo ingresar los datos manualmente… lo cual es inviable para utilizarlo con varias empresas creadas en Laudus y cada una con muchos trabajadores, distintas jornadas de trabajo, licencias y vacaciones.

Por favor considerar que ha pasado un tiempo más que prudente para haber recibido una respuesta de las áreas de soporte y/o desarrollo (15 días).

Quedo atento a sus comentarios.

Estimado Esteban, en Laudus tenemos un módulo agrícola que calcula la semana corrida con los jornales diarios de cada trabajador, teniendo en cuenta sueldos mínimos diarios, bonos diarios, días festivos, jornadas de lunes a viernes o sábado, etc. El problema con la modificación que se hizo de la Ley para abarcar a los vendedores en general es que se hizo rápido y mal. De hecho, hay varias sentencias después que rectificaron la forma de aplicar la ley, incluyendo solo a aquellos vendedores (o trabajadores con sueldos variables) cuyo sueldo se devengase de manera diaria, lo que en la práctica a veces no es fácil de demostrar, ya que puede haber esquemas de comisiones complejos o que es posible verlos desde cualquiera de los dos puntos de vista. Además, es una norma que no se aplica así en casi ningún país de la OCDE (o en ninguno). Eso complica un poco implementarla bien en los software.

De todas formas, tal y como le dijeron en soporte, están trabajando para incluir alguna fórmula adicional que retorne los días sábados y/o festivos, para poder incluirla en el cálculo, y que así las empresa como ustedes lo apliquen como deseen. Igual podría habilitar el módulo agrícola, pero eso implica ingresar información diaria de jornadas, bonos, tareas, etc, que por lo general no merece la pena por esfuerzo (salvo a las explotaciones agrícolas, ya que este registro es necesario para ellas).

Si el equipo de desarrollo está en mitad de un cambio más grande por otras cuestiones del software, es posible que a veces se puedan demorar un poco más en poder publicar una actualización, ya que todo deber ser probado lo máximo posible, por eso el plazo es difícil de saberlo, aunque debería ser en este mes. Gracias.

En la empresa ocurrió un caso mixto. Al personal del taller, que son 135 operarios, se les entregó caja navideña del Jumbo; al personal de administración y jefes de taller no se les entregó caja pero se les invitó a una fiesta.

Por esta causa la empresa perdió la posibilidad de usar el gasto en caja navideña como aceptado?

Gracias

Estimado Samuel, nosotros estimamos que no pierde el beneficio, ya que parece que el regalo ha sido universal, no solo para un grupo concreto. Cierto que se han separado dos categorías, pero sigue siendo universal. En cualquier caso, siempre es bueno que consulte a su asesor tributario.

Si yo quiero ingresar al Laudus el aguinaldo de un trabajador que son $35.000 líquido, por lo que debo ingresar en las liquidaciones de sueldo los 35 + 20% app …. pero me resulta mucho trabajo calcularlo uno por uno, ya que va variando por cada afp… hay alguna forma de ingresar los 35 y que el sistema lo ajuste al real automáticamente?

Estimada Beatriz, hoy en día no hay forma de hacerlo más sencillo, pero pasaremos su sugerencia a desarrollo. Gracias.

hola, tengo 2 preguntas:

1) una empresa que regala un tazón, por un concurso, a un equipo de trabajo le regala una canasta de productos para un cóctel, para el día dela secretaria regala un pañuelo, para el cumpleaños regala 2 entradas al cine… todo eso es IMPONIBLE Y TRIBUTABLE?

2) la empresa organiza una fiesta familiar de navidad en fantasilandia… la fiesta o celebración también es imponible y tributable?

Estimada Soledad, una empresa no puede regalar nada, tiene que facturarlo lo incluirlo dentro de una liquidación de sueldos. Si «regala» algo se debería considerar un gasto rechazado.

Por ejemplo, si tiene un computador antiguo con valor residual todavía positivo. Lo quiere renovar, y se lo «regala» a un empleado. Lo que debe hacer es emitirle factura al empleado por el valor del computador, como si fuera un ingreso para usted.

Pero en el caso de regalos tiene que ser para todos los empleados, como puede leer en la entrada.

En el caso de regalar artículos promocionales es más complicado, ya que no se puede dar una factura por cada uno de ellos…. Pero por ejemplo, si da sin costo material promocional (dípticos, revistas, tazas, ….) a un distribuidor, igual se lo tiene que facturar y pagar IVA (y si distribuidor no va a poder recuperar IVA por ser una entrega sin costo).

Los eventos de empresa para los empleados siempre se han realizado, y se supone que es gasto tributario, porque es gasto «necesario» para producir renta (porque es para mejorar el ambiente del equipo y el «bienestar» de los empleados, y eso redunda en la buena operación de la empresa). Pero estos regalos y eventos, para ser gasto, tienen que ser universales, ser para todos los empleados.

Evidentemente todo tiene el límite de lo razonable. Pongamos el ejemplo de una empresa familiar en la que están trabajando 5 empleados, todos ellos pertenecientes a la familia. Y esta empresa decide pagar eventos de fin de semana a todos los empleados, y varios eventos al año. Cualquier inspector se lo puede objetar porque es claro que está pagando las vacaciones como gasto tributable, es como quien paga la compra del supermercado familiar con la chequera de la empresa …

Estimados

Imprimí las liquidaciones del mes de noviembre y viene con diferencia del porcentaje de AFP Provida dice 11,54% en vez de 11,45%.

Se puede arreglar de forma manual??

Quedo atenta a sus comentarios

ya lo ví donde se hace el cambio

Estupendo!

excelente

Lo mismo ocurre con aguinaldos de fiestas patrias en sector privado?? es decir aumentamos el imponible del trabajador en $$ + leyes sociales??

saludos

Estimada Maritza, efectivamente es el mismo caso, por lo que el tratamiento debería ser el mismo.

excelente, estoy asesorando una nueva empresa, que generalmente hace este tipo de regalo a sus trabajadores y proveedores importantes.

Muchas Gracias por la Informacion

Excelente APORTE!

Excelente entrada señor Laudus, este tema justo lo discutí con mi jefe el día de la cena de fin de año de la compañía. El ejemplo sin duda está buenísimo.

Saludos cordiales y sigan así

Felicitaciones también para Uds. en el nuevo año 2017…

Es así como se habitúa a contabilizar estas transacciones especiales. Ejemplo claro y preciso. Gracias.