Cambio en Porcentaje de la Mutual, y Ley SANNA

Una vez más comenzaremos la entrada por el final, ya que es importante el cambio y no queremos que no llegue hasta el final y no aplique los cambios que hay que hacer este mes para el cálculo de los sueldos en el software de remuneraciones.

A partir de las remuneraciones de enero-2018 inclusive cambia en porcentaje de la Mutual. En concreto debe rebajar 0,02 % a su porcentaje a pagar. Es decir, si paga la tasa mínima del 0,95% a partir de este mes inclusive debe pagar el 0,93%. Y si usted tiene una tasa total de la Mutual de 2,4%, debería pasar a pagar un 2,38%.

Hemos querido comenzar por el final, ya que es tarde en el mes y hemos observado que pocas empresas han realizado el cambio, para que pueda corregir lo antes posible si no lo hizo.

En el cambio del porcentaje a pagar a la Mutual intervienen dos factores:

- Promulgación de la Ley SANNA: según la Ley 21063 promulgada el 28-dic-2017 se crea el Seguro para el Acompañamiento de Niños y Niñas que padezcan enfermedades graves (SANNA). Según el seguro, los padres y madres trabajadores podrán acompañar a sus hijos de entre 1 y 18 años que se encuentren afectados por una condición grave de salud y de alto riesgo vital, haciendo uso de una licencia médica hasta por 90, 60 o 45 días según el caso, y el seguro cubrirá de manera total o parcial la remuneración.

Este seguro es hoy día de un 0,015% y se aumentará gradualmente hasta un 0,03% en el 2020. Se paga a la Mutual, que recoge estos aportes, por lo tanto este porcentaje se debe agregar al porcentaje de la Mutual.

El fondo para financiar el SANNA, así como los porcentajes se establecieron en la Ley 21010 de abr-2017, por lo que en realidad el SANNA tiene en cuenta las dos leyes. - Eliminación progresiva de la cotización extraordinaria para el seguro social contra riesgos de accidentes del trabajo: en 1998, con la Ley 19578, se crea un «Fondo de Contingencia» con aportaciones adicionales para financiar los incrementos extraordinarios de las prestaciones que debían financiar las Mutualidades. Este Fondo suponía agregar un 0,05% al porcentaje de la Mutual, y corría de parte del empleador. Es decir, el 0,95% que se pagaba hasta ahora en realidad era 0,90% de la cotización básica + 0,05% de cotización extraordinaria.

Pues bien, con la citada Ley 21010, la misma que crea el Fondo que financia el SANNA, se establece una disminución gradual de este 0,05% hasta la extinción definitiva en el 2020 de los aportes al Fondo de Contingencia.

Por lo tanto, tenemos que por un lado se disminuye el porcentaje a pagar a la Mutual al ir eliminando los aportes al Fondo de Contingencia, y por el otro lado se aumentan debido al aporte al SANNA.

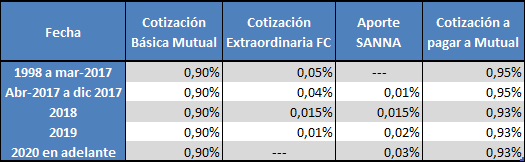

El calendario y efecto neto de estos incrementos y disminuciones es el siguiente:

- Desde 01-abr-2017 y hasta el 31-dic-2017:

- El aporte al Fondo de Contingencia baja del 0,05% al 0,04%

- El aporte al SANNA será del 0,01%

- Por lo tanto la cotización básica de la Mutual no cambia y sigue en el 0,95% (si su empresa tiene un adicional, sigue igual)

- Desde 01-ene-2018 y hasta el 31-dic-2018:

- El aporte al Fondo de Contingencia baja del 0,04% al 0,015%

- El aporte al SANNA pasa del 0,01% al 0,015%

- La cotización básica de la Mutual cambia del 0,95% al 0,93%

- Desde 01-ene-2019 y hasta el 31-dic-2019:

- El aporte al Fondo de Contingencia baja del 0,015% al 0,01%

- El aporte al SANNA pasa del 0,015% al 0,02%

- La cotización básica de la Mutual no cambia y sigue en el 0,93%

- Desde 01-ene-2020 en adelante:

- El aporte al Fondo de Contingencia se elimina

- El aporte al SANNA pasa del 0,02% al 0,03%

- La cotización básica de la Mutual no cambia y sigue en el 0,93%

En forma de tabla sería:

El aporte al SAANA no tiene nada que ver con la Mutual, ya que son seguros completamente independientes, y que cubren eventualidades diferentes. Sin embargo el legislador estableció que la Mutual de momento iba a recaudar estas aportaciones, y es por eso que se suma al porcentaje a pagar a la Mutual.

Después de esta explicación parece que todo se resume a simplemente cambiar el porcentaje de la Mutual y dejarlo en 0,93% de ahora en adelante (o restarle 0,02% si la tasa de su empresa es mayor). Pero lamentablemente no es así, la cuestión se complica un poco más.

El «problema» se plantea porque la base sobre la que se calcula el 0,90% (la cotización básica de la Mutual) es diferente a la base sobre la que se calcula el aporte al SANNA.

Efectivamente, la base sobre la que se calcula el 0,90% es la renta imponible a efectos de AFP e Isapre, con el tope correspondiente (78,3 UF ahora en ene-2018). Esto implica que no se paga el 0,90% de la Mutual si el trabajador ha tenido licencia médica. Sin embargo, el aporte al SANNA se calcula igual que el SIS, es decir, si el trabajador ha estado con licencia médica en el mes, el empleador debe seguir pagando la totalidad del SANNA.

Tal y como dice el el artículo 26 de la Ley 21063 que regula el SANNA, «En caso de incapacidad laboral temporal del trabajador o trabajadora de origen común, maternal, de la ley N° 16.744 o cuando el trabajador o trabajadora haga uso de este Seguro, el empleador deberá continuar declarando y pagando la cotización para el financiamiento de este Seguro.»

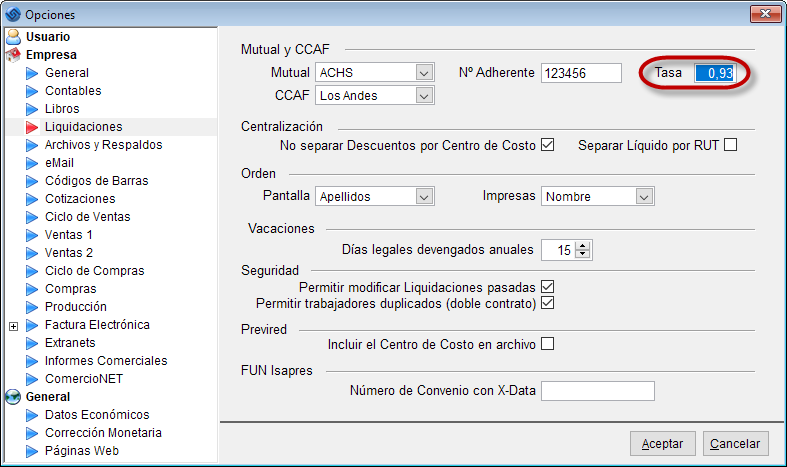

Por lo tanto debe modificar en su software de remuneraciones no sólo el porcentaje de la Mutual, sino la fórmula de cálculo de total a pagar a la Mutual.

A partir de ahora le contamos cómo hacerlo en Laudus.

Lo primero que debe hacer es cambiar la tasa de la Mutual, en \Herramientas\Opciones (debe restarle 0,02%):

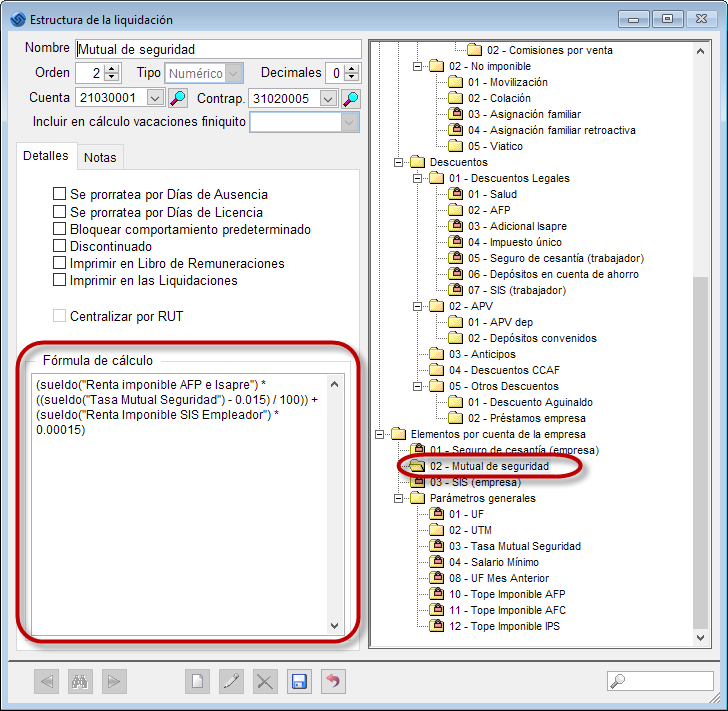

Y a continuación cambiar la fórmula de la Mutual en \Personal\Estructura de Liquidaciones a la siguiente:

Para que pueda copiar y pegarla se la ponemos en texto:

(sueldo("Renta imponible AFP e Isapre") * ((sueldo("Tasa Mutual Seguridad") - 0.015) / 100)) + (sueldo("Renta Imponible SIS Empleador") * 0.00015)

Tenga en cuenta que esta fórmula va a cambiar en los años 2018, 2019 y 2020. Por ejemplo, la definitiva de 2020 será:

(sueldo("Renta imponible AFP e Isapre") * ((sueldo("Tasa Mutual Seguridad") - 0.03) / 100)) + (sueldo("Renta Imponible SIS Empleador") * 0.0003)

Básicamente lo que hacemos es calcular el porcentaje de la Mutual como siempre, y el aporte del 0,015% del SANNA con la misma renta imponible que para el SIS.

En el porcentaje de la Mutual le restamos un 0,015% al porcentaje que tenga usted para su empresa, y así el cálculo será correcto.

Se podría hacer de otra forma separando la Mutual en dos conceptos (cotización básica y aporte SANNA), pero tiene pasos adicionales y de momento no tiene sentido.

Lo importante es que no hace falta que actualice su versión de Laudus, se puede hacer con su versión actual.

Y si tiene dudas, comentarios o sugerencias, como siempre esperamos sus comentarios más abajo.

REFERENCIAS

- Ley 21063, que crea un seguro para el acompañamiento de niños y niñas que padezcan las enfermedades que indica, y modifica el Código del Trabajo para estos efectos.

- Ley 21010 que xtiende y modifica la cotización extraordinaria para el seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, y crea el fondo que financiará el seguro para el acompañamiento de los niños y niñas.

- Ley 19578, concede aumento a las pensiones y establece su financiamiento por medio de modificaciones a normas tributarias.

Buenos días,

Tengo una consulta respecto al penúltimo párrafo:

“Lo importante es que no hace falta que actualice su versión de Laudus, se puede hacer con su versión actual.”

Dado que uno mismo puede actualizar el sistema manualmente (haciendo cambios en las fórmulas, estructuras y parámetros) ¿existe la opción de no contratar el servicio mensual de soporte actualización? ¿cuál sería la razón de tener que actualizar estos cambios uno mismo si se tiene contratado el servicio de soporte y actualización mensual?¿existe la opción de comprar la licencia de Laudus y no querer el servicio de soporte y actualización mensual?, todas estas preguntas las hago porque a través de los Blog así lo entendí, pero me dijeron desde Laudus que no es posible renunciar al soporte, lo cual no me hace sentido.

Muchas gracias de antemano.

Estimado Esteban, efectivamente para estos cambios no hace falta tener el servicio de soporte y actualizaciones. Al vender exigimos pagar el primer año de soporte y actualizaciones, porque creemos que es más serio: durante el primer año se suelen producir muchas más dudas, preguntas, configuraciones, etc, porque el usuario todavía no sabe manejar bien el sistema. Si fuera una planilla de cálculo, no hace falta ser tan estricto, puesto que uno puede demorar más tiempo, o no utilizar ciertas características de la planilla.

Pero con un software de gestión, ERP, o como desee llamarlo, no hacer las cosas bien implica no tener las remuneraciones, no acabar la contabilidad, o no emitir una factura. Por eso exigimos el primer año.

A partir de entonces la decisión es suya. Si no hay cambios relevantes, no hay problema, puede no tener el soporte. Pero, por ejemplo, con el cambio de la Ley de Protección al Empleo no era posible hacerlo con fórmulas, y se han necesitado cambios más profundos. Es un poco cuestión de suerte. Usted como cliente debe evaluar si le merece la pena o no seguir con el soporte-actualizaciones.

¿Qué ocurre si una empresa no sigue con el soporte-actualizaciones pero, por ejemplo, después de 1 o 2 años desea que Laudus realice una actualización?

Muchas gracias de antemano.

Estimado Esteban, en ese caso se abona el 40% del producto y se puede «reenganchar».

Estimado, los trabajadores que son con contrato fijo por días pero no completan el mes, el calculo es sobre el monto imponible que se le paga x los días trabajados, este porcentaje a considerar es el completo que se le paga a la mutual o hay que hacer otro calculo??? subi manualmente la nomina a PreviRed pero no me permite modificar el monto de la ley sanna, el cual Previred consideró al total de la mutual que pagamos para cada uno de ellos.

Estimada Ángela, en Laudus hay una casilla para indicar cuántos días al mes trabaja el trabajador (cuando se dice que es contrato Parcial, se pueden ingresar los días en la casilla de la derecha). Y este dato lo tenemos en cuenta para los cálculos. En Previred no una casilla donde indicar este dato, desconocemos cómo lo ajustan.

Estimados, no me queda claro algo…el % que corresponde de la Ley Sanna lo pagamos todos quienes cotizamos? Yo que soy trabajadora a honorario en la declaración de renta de este año me aparece para pagarla.

Muchas gracias

Consulta: la ley sanna se la pago a todos los trabajadores o solo a los q tienen hijos, los q eventualmente podran hacer uso de ese seguro?

Estimado/a, la ley SANNA lo pagan todos los trabajadores, independientemente de si tienen hijos o no.

Estimados,

Esta ley aplica para todas las empresas? Llevo meses pagando imposiciones sin incluir la ley SANNA y Previred no me ha reportado ningun error en los pagos.

Quedo atento.

Estimado Eulalio, efectivamente esta Ley aplica a todas las empresas. Previred no le ha dicho nada porque ellos no distinguen en una casilla aparte este conpceto, va dentro de la Mutual. Por eso, lo más probable es que usted lo haya hecho bien si no ha variado el porcentaje que paga a la Mutual.

Es decir, el porcentaje de pago a la Mutual ha bajado estos años, y la diferencia se ha ido al SANNA. Por eso es posible que lo haya hecho bien.

Estimado, y si no pago mutual, en que momento cumplo con pagar ley SANNA?

Slds

Estimado Juan, si se refiere a las cifras que calcula Laudus automáticamente cuando hay suspensión de contrato, sí se calcula el 0.3% de SANNA, y se pone en la casilla de la Mutual. El SANNA no tiene nada que ver con el seguro de accidentes que gestiona la mutual, pero se pone allí porque son las mutuales las que gestionan el cobro de este seguro.

Hola, tengo la siguiente situación, persona con licencia, calculé la mutual según lo indicado por ustedes, pero comparo los datos empleados con el informe de Laudus ¨Resumen Imposisciones» (todo en Laudus y está descuadrado justo en el monto de la diferencia que tengo con previred. Revisé el comprobante contable de Laudus y está correcto, mi consulta es, ¿por que se genera esa diferencia en el Informe Laudus?

Estimada Nancy, la diferencia es por el SANNA. Lo mejor es que lo informe a soporte, y vean si ese informe está incluyendo el SANNA. Si no fuera así, ellos pueden internamente hacer la sugerencia para incorporarlo, o que se indique el importe de las diferencias en los informes.

Estimados,

Tengo problemas con esto.

En Laudus coloqué dicha formula y seguí las instrucciones y PREVIRED siempre me da error.

Además, una chica de soporte colocó otra formula y no se ha solucionado.

Que debo hacer?

Gracias

Estimado Matías, durante meses Previred ha dado error porque no han actualizado su sistema a la ley SANNA (no sé si este mes ya lo arreglaron). El problema de Previred en con la parte de la Mutual que corresponde al SANNA cuando el trabajador tiene licencia. En ese caso se paga diferente el seguro de accidentes que el SANNA, y las diferencias son muy pequeñas. Como Previred no tiene ese cálculo, le piden que vaya directamente a la Mutual a pagar esos 100 pesos por ejemplo (puede ser cantidad pequeñas, ya que es el 0,015% de la parte sólo correspondiente a los días de licencia).

Si el error de Previred viene por ese lado, no puede hacer nada. Y no debe hacer nada porque la fórmula es correcta y el cálculo está bien, solo debe ir a la Mutual a cancelar estas diferencias, aunque en alguna Mutual ponen problemas para ello. En realidad no está 100% claro el procedimiento en estos casos.

Si piensa que el error de Previred viene por otro lado, y la fórmula que le «arreglaron» no le funcionó, puede enviar el problema a soporte@laudus.cl detallándolo, por favor. Pero le comento que si la fórmula que ingresó en primera instancia es la correcta, no debe cambiarla para intentar que Previred no dé el error, porque sí debe dar ese error en el caso de licencias (si no le da el error, está calculando mal el SANNA en empleados con licencia). Gracias por su paciencia, porque este tema ha sido recursivo con casi todos los clientes por estas pequeñas diferencias, y lamentablemente en la gran mayoría de los casos no estaba en nuestra mano poder dar una solución.

Estimados, gracias por la información. Tengo una consulta, ¿qué pasa con los trabajadores de temporada? cuyas faenas duran 60 días, o 30…inclusive menos. Gracias!

Hola, una consulta… la parte de remuneraciones de su ERP realiza re liquidaciones de bonos anuales? ademas permite mas de un contrato por mes por rut (realizando la reliquidacion de IU y imposiciones correspondientes). Muchas gracias.

Estimado Sergio, sí permitimos hacer varias liquidaciones en el mes, pero no las reliquidamos. Sabemos que debemos tratar este tema, pero no es sencillo. Reliquidar el impuesto único es trivial. Lo que no es trivial es recalcular todas las cifras de nuevo. Al haber varias liquidaciones de un mismo trabajador, cambian por ejemplo los topes de la gratificación legal, renta imponible, etc. Por lo tanto, no se pueden sumar todas las liquidaciones y recalcular el impuesto único. Hay que sumar todos los haberes que no provienen de fórmulas, y después calcular gratificación legal y otros elementos con tope. Y después sobre ello calcular de nuevo las imposiciones y el sueldo único.

Uno de los problemas que se suscitan es que si se han impreso varias liquidaciones, y el trabajador las ha firmado, en realidad no valen «para nada», porque habría que hacer una liquidación nueva que sume todas las anteriores. Pero esto a veces es un problema; los casos más típicos es en los colegios (un mismo profesor prestando servicios en varios colegios, pero todos los colegios bajo un mismo RUT de la misma empresa educativa), o los trabajadores de faenas agrícolas que prestan servicios en varios predios, independientes en su administración, pero bajo el mismo RUT.

Hay que tener en cuenta que cambia hasta el líquido a pagar. Y en algunos casos las liquidaciones por separado se han presentado (por ejemplo en las constructoras para justificar los pagos previsionales ante el contratista, o ante las administraciones públicas que los exigen), pero en teoría después no sirven, ya que la liquidación conjunta es diferente. Y sin embargo ya se presentaron las liquidaciones por separado.

Darle una solución coherente a estos temas, que dejen contento al trabajador, empleador, terceras partes que piden justificantes, administración pública y el SII (por la reliquidación del impuesto único), y Previred para presentar los pagos correctamente, es lo que nos tiene trabajando para realizar un buen enfoque.

Buenas tardes, me acogí a la licencia por la ley sanna, ya que mi hijo tiene un cancer. Desde el 1ero de marzo que me encuentro con licencia, hasta el día de hoy 8 de abril no he recibido ningún pago de las licencias. Actualmente mi hijo terminó su segundo ciclo de quimioterapias y no tengo pagos. A donde acudo, nadie me da la certeza de la información, desde el personal de RRHH de mi empresa hasta el personal del COMPIN. Necesito ayuda!!

Estimado Luis, la COMPIN (Comisión de Medicina Preventiva e Invalidez) es quien recibe y aprueba/rechaza las licencias del SANNA, pero no quien paga. Quien se encarga de realizar los pagos es la mutual de seguridad (o el Instituto de Seguridad Laboral) a la que esté suscrito su empresa.

Tiene toda la información resumida en: http://www.suseso.cl/sel/606/w3-propertyvalue-137400.html

Hola tengo un hijo con cáncer y estoy haciendo uso de licencia por ley sanna anteriormente estaba con licencia sin rechazo y recibía un monto las licencias por ley SANNA son cada 15 días los primeros quince días le pagaron al parecer los quince dias pero la segunda licencia le pagaron mucho menos es correcto ? Donde se averigua que paso? Y que hay que hacer si se equivocaron?

Estimados, tengo una gran duda resulta que anteriormente a los trabajadores que estaban con licencia médica (maternales, enfermedad común, accidentes del trabajo, etc), de 30 días, sólo se les cancelaba por obligación por parte del trabajador el SIS y la AFC, (llame a la mutual y a previred y no me queda claro el tema), ahora por esta ley hay que cancelar por aquellos trabajadores que tienen licencia médica 30 días, ya sea de cualquier tipo, en la cotización de la mutual el 0.015%.

Y cuando tienen menos de 30 días de licencia se debe cancelar proporcional, o completo es 0.93.

Estimada Blanca, lo mejor es que lo revise con su contador. En cualquier caso decirle, como resumen, que cuando hay licencia se paga todo el SIS y todo el SANNA, pero no la parte proporcional a los días de licencia del Seguro de Cesantía ni de la Mutual.

buenas tarde, una consulta, estoy confundida, el 0.o5 se le paga a todos los trabajadores con licencia medica, o a los trabajadores que tengan hijos causantes de este seguro.

gracias

Estimada Margarita, al trabajador no se le paga nada, es la empresa quien realiza los aportes al seguro SANNA en nombre del trabajador (porque estos aportes no van en la liquidación, son un costo empresa). Así se financia el seguro, es decir, con estos aportes se consigue el dinero para después poder dárselo a aquellas personas que tienen hijos en situaciones cubiertas por el seguro.

Si tiene razón me equivoque, pero la pregunta es si el aporte SANNA, la empresa debe cotizar, el 0.015 a todos los trabajadores con licencia médica, y sobre que base, ya que la cotización era proporcional a los días trabajados

Estimada Margarita, la empresa debe cotizar por todos los trabajadores, y por los 30 días, tengan o no tengan licencias. La base del cálculo en el caso de las licencias es lo que cobró el mes anterior (mes en el que trabajase 30 días, o si no lo que figura en su contrato si no hay historia del trabajador).

Muchas gracias por la información y respuestas publicas las que aclararon mis dudas

Excelente información, los felicito por el análisis históricos que hicieron al respecto.👏👏👏

Muchas gracias!

Hola, yo pagué las imposiciones de enero el 02 de febrero y no tenía idea de esta ley, pero sí me fijé que el porcentaje de la mutual había cambiado, así que modifiqué ese dato en mi sistema. No tengo trabajadores con licencia, ¿cómo puedo saber si pagué bien las imposiciones?

Estimada Ángela, si no tuvo trabajadores con licencia, entonces con haber corregido la tasa de la Mutual está ok. La Mutual se encarga de los aportes al SANNA que los obtiene del 0,93% (o la tasa que le corresponda).

Buen dia, tengo trabajadores con licencia, llame a previred y me comentan que hay que pagar a estos trabajadores en la mutual de forma manual… con esto he llamado a la mutual, los cuales me mencionan que no hay que pagar nada ….. Ayuda …

Estimado Mauricio, en teoría no habría que pagar nada a la Mutual por separado, ya que el 0,93% incluye la cuota de Mutual y de SANNA, y ambas van juntas a la Mutual (que por Ley es quien debe hacer la recolección del dinero hasta que se nombren otras entidades que gestionen el SANNA).

Sin embargo, Previred está ultimando los cambios y no le permite pagar estos trabajadores (porque los cálculos le van a rechazar el archivo a subir). Por eso cada uno le da un mensaje diferente. Para que el archivo de Previred pueda subir, no debe incluir la parte de licencia de estos trabajadores, y la diferencia que se genera habría que pagarla directamente a la Mutual para que todo coincida.

Muchas gracias por la aclaración.

Todo esto es valido para las empresas que cotizan a la mutual.

Qué pasa con las empresas que pagaban el 0,95% al IPS ?

También se rebaja el pago al IPS ?

Estimado Pedro, entendemos que sí, que es lo mismo si la empresa cotiza al IPS. El seguro SANNA es obligatorio para todos los empleados del país, independientemente de a quien cotice la empresa. Y el demantelamiento de la cotización extraordinaria también afecta a las cuotas pagadas al IPS.

hola, que pasa con los sistema de darma usaha??? también debo modificar??

Estimada Ruth, debe hablar con su casa de software, que seguro que ya lo han tenido en cuenta. Nosotros atendemos nuestro propio software, Laudus ERP.

Hola

Segun lo leido en el Post y llevandolo a un ejemplo, esto seria

Imponible AFP e Isapre=791488

Imponible SIS = 901514

791488*0.93-0,15/100 = 7242

901514*0,00015=135

Total a pagar mutual=7377.

Es correcto?

Entonces, el % mutual ya no seria 0.93 sino 0.915???

Gracias,

Estimado Francisco, eso suponiendo que el trabajador ha estado varios días de licencia. Y sería correcto el resultado, aunque creemos que lo digitó mal, ya que en vez de:

791488 * (0.93-0,15) /100 = 7242

Sería:

791488 * (0.93-0,015) /100 = 7242

Y efectivamente el porcentaje de la Mutual ahora sería 0,915% (0,90% de cotización básica + 0,015% de cotización extraordinaria). La cotización extraordinaria es la que va desapareciendo hasta el 2020, e iría incrementando el aporte al SANNA.

Gracias, efectibamente lo digite mal.

Si, estaria con Licencia, en caso de que no este con Licencia, sería el mismo calculo?

Solo que ambos imponibles serian igual…

Es correcto?

*Efectivamente….

Sí, así es, porque ambos imponibles serían iguales. Pero podrían no serlo porque tuvieran topes imponibles diferentes, tal y como sucede con el Seguro de Cesantía.

Estimados,

hice los cambios que parecen en este post, y Previred me arroja error en todas los SIS y los aportes de la Mutual. Intento llamarlos pero no contesta nadie. Ayuda por favor.-

Estimado Matías, el SIS no debería haberlo modificado. Si no lo modificó, no debiera tener advertencias de Previred.

En cuanto a la Mutual, si tiene trabajadores con licencia, Previred le dará problemas para subir el archivo. Esto es debido a que en Previred todavía no han actualizado el sistema para calcular bien el aporte del SANNA, ya nos ha sucedido lo mismo con todas las empresas que tienen trabajadores con licencia (Laudus lo calcula bien, y ese es el problema, que Previred todavía no recoge los cambios por el SANNA).

Por la Mutual, lo mejor es que modifique el archivo a subir a Previred con el editor de Previred (para poner la cifra mal, como era antes del SANNA), y después la diferencia la pague directamente en la Mutual (esa es la solución que nos recomendaron en Previred).

En cuanto al SIS, por favor envíe su correo a soporte. Es posible que estos días sea más difícil, ya que todas las empresas están con el mismo problema de la Mutual. Si no hubiéramos cambiado nada, ni actualizado la fórmula para hacerlo bien, no habría habido ningún problema (salvo que estaría mal hecho, y que ustedes estarían pagando un 0,02% más a la Mutual).

sino va a recaudar la mutual el % asignado a SANNA, porque se va a restar, donde se debe ir a cancelar?????

Estimado Ignacio, la Mutual sí recauda el valor del SANNA. El problema es que Previred todavía no ha actualizado todos los cálculos, y en el caso de trabajadores con licencia no lo toma bien, y hay que ingresarlo directamente en la Mutual. Si no paga por Previred no hay problema, todo se ingresa en la Mutual.

hola, gracias por responder. pero llame a ACHS y Mutual CCHC y me dijeron que ellos no recaudaban el monto asignado a SANNA, asi que no sé que ocurre entonces con esos porcentajes. quedo atento. saludos.

Estimado Ignacio, las Mutuales sí recaudan el monto del SANNA, porque así lo dice la Ley. Lo que sucede es que este monto suele ir dentro del 0,93%, es decir, que la Mutual lo recibe junto con el aporte del seguro de accidentes laborales que le realiza Previred.

El problema es cuando hay licencia y Previred no lo toma bien, y la solución que aporta Previred es que la diferencia se cancele directamente en la Mutual. En la Mutual seguramente no sepan de estos ajustes, porque ellos esperan que se les pague todo conjunto. Esperemos que el mes que viene Previred ya haya actualizado todo.

tengo laudus remoto, al tratar de modificar formula de mutual me encuentro que no existe casilla de fórmula, o al menos no se visualiza y por lo tanto no puedo modificarla…

Por qué puede ser?

Estimado José Miguel, es porque tiene marcada la casilla «Bloquear Comportamiento Predeterminado». Si la desmarca, podrá ver la fórmula. De todas formas, lo más seguro es que con la última actualización se haya modificado la fórmula de manera automática.

Muchas gracias!

Excelente informacion, muchas gracias

Gracias, muy buena explicación.

Estimados

Muchas Gracias

Atte

Gonzalo Ibarra Gonzalez

Estudio Contable Tributario

http://www.clarks.cl