Informes Comerciales desde la misma ficha de Clientes

Estimados usuarios, desde hace ya algunas semanas se pueden consultar Informes Comerciales en línea desde Laudus. En la ficha de los clientes se ha habilitado una pestaña para poder a la información comercial y rating de deuda de cada cliente.

Los Informes Comerciales los provee SIISA, uno de los 4 burós de crédito autorizados en Chile (los 4 burós son: Dicom de Equifax, SIISA, DataBusiness de la Cámara de Comercio, y SINACOFI de la Cámara de Comercio).

SIISA es parte del grupo de empresas de ORSAN, la mayor aseguradora y verificadora de cheques de Chile.

Los resultados de los Informes Comerciales juntan datos de las fuentes propias de SIISA, de morosidad y del sistema financiero: Boletín de Información Comercial de la Cámara de Comercio, impagos del sistema financiero informados por SINACOFI (de la Asociación de Bancos), bases de datos del SII, o el Informe Laboral y Previsional de la Dirección del Trabajo, entre otras.

Con todos estos datos, no sólo se puede saber si el cliente tiene impagos o morosidades (incluyendo órdenes de no pago), sino también infracciones laborales, por ejemplo. Con todos estos datos, además de fuentes propias, SIISA elabora un ranking de crédito que va desde AA (buena calificación crediticia) hasta E- (alto riesgo de crédito). De esta forma se tiene acceso directo a un indicador que nos facilita la calificación del cliente.

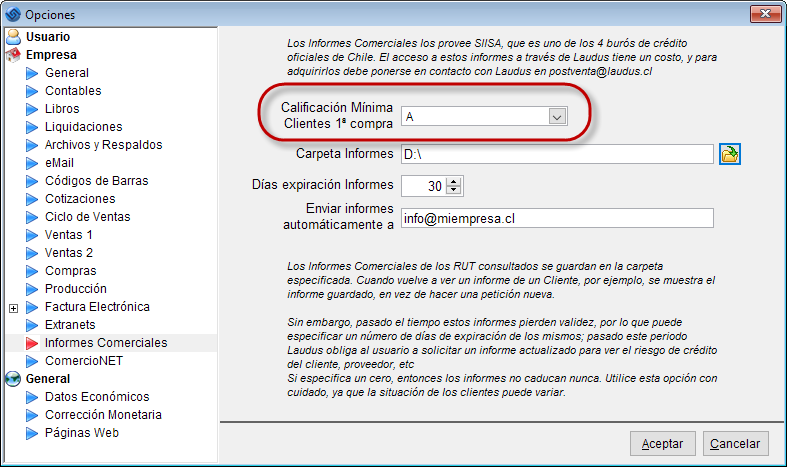

Una de las ventajas de tener este rating, es que podemos configurar en Laudus la calificación mínima que tiene que tener un nuevo cliente para poder emitirle la primera factura:

De esta forma podemos agregar automáticamente una limitación de riesgo ante los clientes que no conocemos, y utilizar las mismas herramientas integradas en el ERP que utilizan las grandes empresas para el control del riesgo comercial.

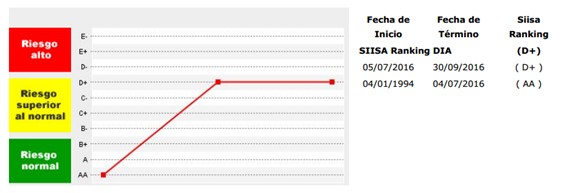

Una de las ventajas de este informe es que adjunta un gráfico con la historia del rating del cliente. ¿Por qué es importante? Porque según la Ley 19628 que regula el uso de la información comercial, sólo se pueden informar de deudas de hasta 2 años de antigüedad. Las deudas más antiguas de ese plazo no se pueden informar.

Sin embargo, sí se puede informar del rating histórico del cliente, lo cual es muy relevante. No es lo mismo un cliente que en los últimos 20 años ha tenido una nota impecable (AA) y tuvo un impago hace 8 meses, que un cliente que siempre ha tenido una nota de riesgo (D por ejemplo) y además tuvo ese impago hace 8 meses. Un ejemplo de este gráfico es:

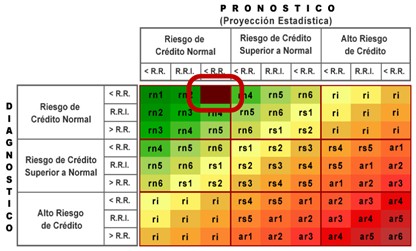

En el análisis hay dos variables importantes: diagnóstico y pronóstico. El diagnóstico es cuál es la situación del cliente hasta hoy día, y el pronóstico indica cómo se comportará probablemente de hoy en adelante. Juntando ambos análisis, se muestra una matriz en la que las mejores calificaciones están en la zona verde (arriba a la izquierda), y las peores en la zona roja (abajo a la derecha). Si el cliente está arriba a la derecha, por ejemplo, significa que hasta hoy día ha tenido una buena calificación, pero que el pronóstico no es bueno (a partir de hoy se supone que va a empeorar):

Es importante señalar que es un servicio de pago por uso. Se pueden adquirir bolsas de consultas, o planes mensuales, para lo cual por favor puede escribir a postventa@laudus.cl, o llamar al 22 687 0100.

Con esta información creemos que se dota a los negocios de un elemento muy serio para el control del crédito, aplicación de políticas de riesgo comercial, y profesionalización de la Pyme. Estas herramientas llevan siendo utilizadas por las grandes empresas desde hace muchos años, y las tienen integradas a sus ERP y sistemas de punto de venta para el control del riesgo. Creemos que es muy importante que las Pymes puedan acceder a este tipo de información, de manera fácil e integrada, para mejorar día a día su gestión.

Hola Nosotros operamos con Dicom y si alguna empresa o persona es publicada en Dicom , aparece en las bases de datos de SISSA .

O si la publicamos en SISSA aparece en Dicom ?

esto para evaluar un cambio

Estimado Max, si el dato es publicado en Dicom entendemos que no figurará en SIISA porque es parte de las bases privadas de Dicom. Al contrario entendemos que sí funciona porque SIISA vierte sus datos después al sistema financiero.

favor indicar el valor

Estimado Pablo, el valor oscila entre 600 y 3.000 pesos por informe, dependiendo del número de ellos que se adquieran.

Indicar valor, además, se puede publicar morosos?

Estimada Sandra, el valor está entre 600 y 3.000 pesos por informe, dependiendo del volumen que se adquieran. Sí se pueden publicar morosos, pero hay que firmar un contrato adicional con SIISA (es un sólo paso). Al informar morosos, pasan a la base de datos de SIISA (para sus informes), y además también pasan después a la base de datos del sector financiero. Por lo tanto, al informar de morosos a SIISA tarde o temprano la información se traspasa al sistema financiero y al resto de burós de información comercial.