Vamos de nuevo con otro episodio en todo el tema de Acuse de Recibo y utilización del Crédito Fiscal. Para quien llegue nuevo a la conversación, puede leer:

Acuse de Recibo a Factura Electrónica y Crédito Fiscal de IVA, versión 2017

Crédito Fiscal, Aceptación/Rechazo de Facturas Electrónicas, y nueva Plataforma del SII

Facturas de Proveedores: Fecha de Emisión, Fecha de Recepción en el SII, y Fecha de Libros

Esta entrada es solo para tratar el problema de cuando el proveedor envía la Factura al SII después de la fecha de emisión de la factura, y en un mes diferente. Por ejemplo, pone como fecha de emisión el 30-Abril y la envía al SII (y a su cliente después) el 01-Mayo. Es muy típico por ejemplo en las empresas de servicios de telefonía, electricidad, etc, pero también sucede con empresas que venden mercaderías.

En estos casos, no se puede dar el acuse de recibo antes del 01-Mayo, con lo que según lo dispuesto en la Ley de IVA solo se podría hacer uso del crédito fiscal en Mayo (y Junio-Julio), pero no en Abril.

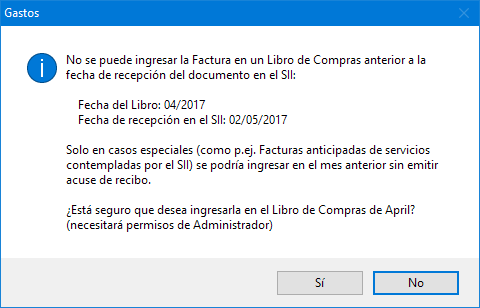

En Laudus, en las últimas versiones, bloqueamos estas facturas para que no puedan ingresarse en el Libro de Compras de Abril (en el ejemplo), para así ayudar a los usuarios a cumplir la norma y evitar situaciones de conflicto con el SII. Y hemos recibido muchas consultas al respecto.

Sin embargo, hay algún caso en el que sería posible ingresar estas facturas en el mes anterior (mes de la emisión), por lo que en la última actualización damos la opción de ingresar la factura con permiso de Administrador, ya que mostramos el siguiente mensaje:

¿Qué casos son esos?

En primer lugar la norma dice: «7º.- El impuesto recargado en facturas emitidas en medios distintos del papel, de conformidad al artículo 54, dará derecho a crédito fiscal para el comprador o beneficiario en el período en que hagan el acuse de recibo conforme a lo establecido en el inciso primero del artículo 9º de la ley Nº 19.983, que regula la transferencia y otorga mérito ejecutivo a la copia de la factura. Esta limitación no regirá en el caso de prestaciones de servicios, ni de actos o contratos afectos en los que, por aplicación de lo dispuesto en el artículo 55, la factura deba emitirse antes de concluirse la prestación de los servicios o de la entrega de los bienes respectivos.»

Como se puede leer, para las facturas de aquellos servicios en los que dicha factura se deba emitir antes de terminar la prestación del servicio, no rige la limitación del acuse de recibo (ya que no se ha recibido el servicio).

Algunos usuarios tienen la idea de que la norma sobre el acuse de recibo no rige para los servicios (para todos los servicios). No es así, es solo para los servicios que se han indicado antes.

En segundo lugar tenemos el caso de las Guías de Despacho, es decir, cuando primero recibimos las Guías y después la Factura. Dado que se puede realizar el acuse de recibo de una Guía de Despacho, al recibir la Factura no hace falta hacer el acuse de recibo, y se puede utilizar el crédito fiscal en el mismo mes de emisión, porque se entiende que el acuse de recibo ya consta en las Guías.

En efecto, aunque este caso no está explícito en la norma, parece claro según lo que dice la Ley 19.983 en el artículo 9 el acuse de recibo también se realiza en la Guía de Despacho con los mismos efectos: «No obstante, si se ha utilizado guía de despacho, la recepción de las mercaderías podrá constar en ella, por escrito, de conformidad con lo establecido en esta ley«, y más adelante «la factura electrónica o la guía de despacho electrónica, con su correspondiente factura, será cedible y podrá contar con mérito ejecutivo«.

En general hemos notado que a los usuarios les cuesta adaptarse a estas nuevas exigencias del SII, y hay cierto rechazo a ciertas restricciones en el software. Sin embargo es importante incidir en ello, porque a medida que pase el tiempo cada vez será más habitual para las revisiones del SII. Tenga en cuenta que ahora el SII tiene prácticamente toda la información de facturas digitalizada, y puede realizar comprobaciones más rápidas y exhaustivas que antes.

Por último, según la Circular nº 35 de 23-Junio-2017, las facturas pagadas al contado se pueden ingresar en el mes de recepción. ¿Cómo se sabe que una factura está pagada al contado? Sólo según lo que indique el emisor de la factura en el XML que se envía al SII. Por esta razón, una vez que se envía el XML al SII ya no se puede cambiar el status de la factura en cuanto al pago.