Actualización por Ley de Protección al Empleo

Estimado usuario/a, ya hemos publicado la actualización con los cambios para recoger las particularidades de la Ley de Protección al Empleo en el cálculo de las remuneraciones.

Lo primero pedir disculpas si el mes pasado faltó publicar información. No queríamos publicar una actualización sin todos los cambios, avisamos que seguramente habría que hacerlo a mano, pero posiblemente no informamos bien. Por ello pedimos disculpas de nuevo.

Esta entrada no es para explicar qué cambios agregó la Ley de Protección al Empleo, sino para detallar cómo los hemos implementado en Laudus. Igual sirve a quien quiera ver cómo funciona la Ley a la hora de calcular las liquidaciones. Hay conceptos que se complican un poco, por eso necesita una explicación.

Con la Ley de Protección al Empleo se implementaron tres casos para ayudar tanto a trabajadores como a empleadores:

- Suspensión de contrato por acto de la autoridad

- Suspensión de contrato por pacto empresa-trabajadores

- Reducción de jornada (y sueldo) por pacto empresa-trabajadores

Los dos primeros casos (suspensión del contrato) operan igual a efectos del cálculo de remuneraciones: no se pagan sueldos a los trabajadores mientras dure la suspensión del contrato, y el empleador paga las imposiciones sobre el 50% del imponible «teórico» (el imponible que cobraría el trabajador si no hubiera suspensión).

Las imposiciones que se pagan con el 50% del Imponible son: salud, AFP, seguro de cesantía del trabajador y de la empresa, SIS, y SANNA. No se paga la Mututal. En cuanto al Adicional de Isapre queda a libre elección del empleador, no se dice nada en concreto en la ley.

En cuanto a la reducción de jornada no hay nada especial en el cálculo, simplemente se reduce el cálculo de los haberes en el porcentaje de la reducción de jornada. Recuerde que la reducción de jornada no puede ser de más del 50%.

Después de esta pequeña introducción veamos cómo se agregan estos cambios en Laudus:

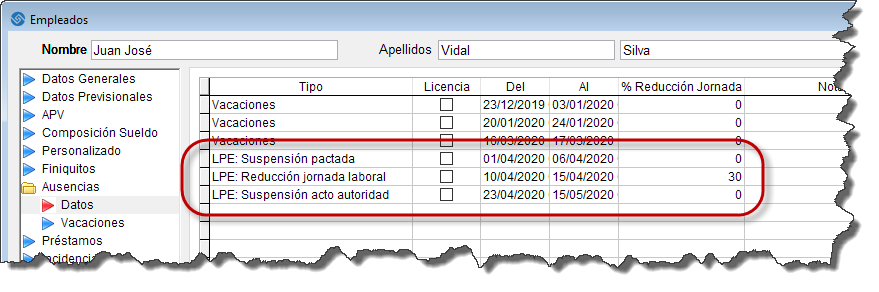

En la ficha del trabajador ingrese en qué fechas se ha visto afectado el trabajador por alguno de los 3 casos contemplados en la Lay de Protección al Empleo:

Se ingresa en la misma cuadrícula donde se ingresan todas las ausencias y licencias, y se pueden combinar todos los casos de la Ley de Protección. En el ejemplo hemos puesto un caso de cada, con algunos días en los que sí se paga el sueldo.

Los periodos se pueden expandir a más de un mes, y Laudus tiene en cuenta la información que pertenece a cada mes.

En el caso de reducción de jornada, se indica el porcentaje de reducción (si se reduce un 30%, al trabajador se le paga un 70%). En este caso no hay que modificar el sueldo base, ni otras cifras, Laudus lo ajusta automáticamente en función del porcentaje indicado.

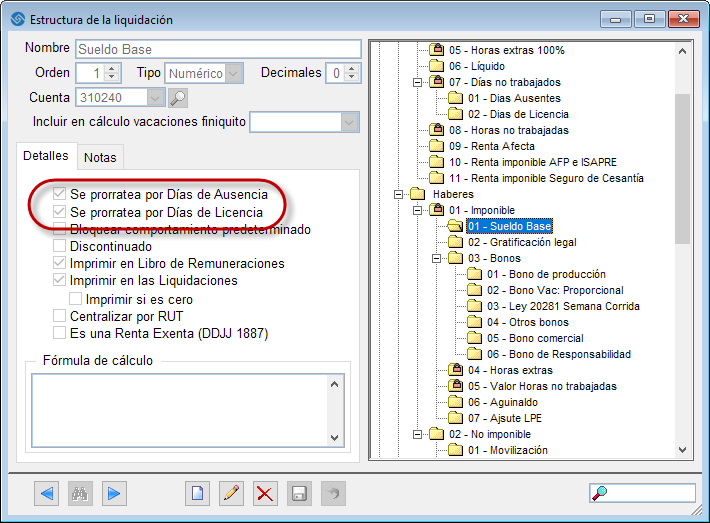

Cuando Laudus ajusta los haberes, sólo ajusta aquellos que se prorratean por días de ausencia o licencia. Es lógico, ya que un bono ocasional no se debe prorratear (el usuario ingresa el valor del bono que hay que pagar):

Cuando hay suspensión del contrato, Laudus calcula automáticamente las imposiciones que hay que agregar. Tenga en cuenta que el trabajador puede tener parte de un mes con remuneración íntegra (e imposiciones íntegras sobre esa parte del mes), y otra parte del mes con imposiciones al 50%.

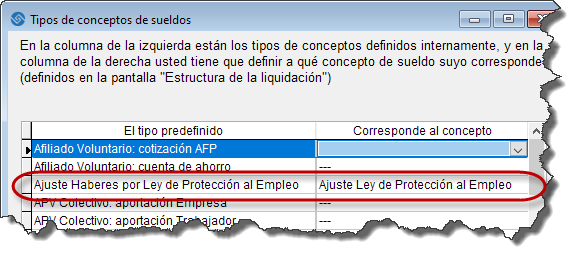

IMPORTANTE: con la actualización se crea un nuevo concepto de sueldo que se llama «Ajuste Ley de Protección al Empleo», y que forma parte del Imponible.

En este nuevo concepto de los haberes imponibles se incluyen todas las imposiciones que se han agregado sobre el 50% de la renta por el concepto de suspensión de contrato. De esta forma, los haberes y los descuentos quedan equilibrados. Y las liquidaciones no quedan en negativo, y se leen e interpretan mejor.

¿Por qué hemos incluido este nuevo concepto en el Imponible? Porque es un Imponible. El empleador está pagando Salud, AFP, etc, y el trabajador ingresa en su cuenta individual de su AFP dinero, en su seguro de cesantía, y resto de los seguros.

El empleador paga una cantidad, y el trabajador recibe unos beneficios. Eso se llama remuneración, y además es imponible. De hecho, es imponible al 100%, todo lo que paga el empleador se convierte en imposiciones. La remuneración normal es imponible en un porcentaje de algo más del 20% (si uno suma salud, AFP, etc). Este imponible se dedica entero a pagar leyes sociales.

Usted lo puede cambiar a los No Imponibles si lo desea, o quitarlo. Nosotros lo hemos interpretado como Imponible, pero usted puede cambiarlo. No le recomendamos quitarlo, porque le saldrán avisos que no cuadrarán bien las cifras. Y si agrega un concepto nuevo para este ajuste, debe después especificarlo en el menú «\Personal\Tipos de Conceptos de sueldo.»

En la planilla de la liquidación no se puede modificar este Ajuste, Laudus lo calcula automáticamente.

Contabilidad: recuerde asignar una cuenta contable a este nuevo concepto, y así la contabilidad le quedará bien generada. Por lo general se le indica una cuenta de gastos, de pérdidas, ya que es gasto fiscal válido.

Adicional de Isapre: uno de los puntos que seguramente genere más preguntas es qué hacer con el Adicional de Isapre en el caso de suspensión de contrato. La Ley no dice nada, nadie dice nada, parece que queda al libre albedrío del empleador. Nosotros lo pagamos entero, y se suma al «Ajuste».

Si desea no incluirlo, ponga un cero en la casilla del Adicional de Isapre.

Remuneración Imponible y Previred: dado que hemos agregado un nuevo concepto al Imponible, parece que quedará mal informado. No es así, a Previred informamos el Imponible como ellos lo piden, íntegro. Es decir a Previred se informa un imponible que no es el imponible de verdad en el caso de suspensión de contrato.

Renta Afecta: en principio no tendría efecto, ya que por un lado hay un incremento del imponible, pero todo este incremento se dedica a pagar imposiciones. Salvo el exceso del Adicional de Isapre.

No creemos que este Ajuste por las imposiciones que se hace en el caso de suspensión de contrato deba sumarse a la Renta Afecta para el cálculo del Impuesto Único, y por eso se lo quitamos. Podría objetarse, y el SII podría decir que estas imposiciones que se han pagado forman parte de la renta a efectos tributarios. Hasta que el SII lo diga expresamente hemos preferido dejarlo fuera, ya que es una penalización impositiva para el trabajador que no creemos que estuviera en el ánimo del legislador en estos momentos tan complicados.

Como puede observar, todo cambia bastante, ya que hay imponibles que se van al 100%, renta que no se informa tal cual es, imponible que no forma parte de la renta afecta, liquidaciones que podrían salir en negativo (en el caso de que haya un APV, por ejemplo), etc.

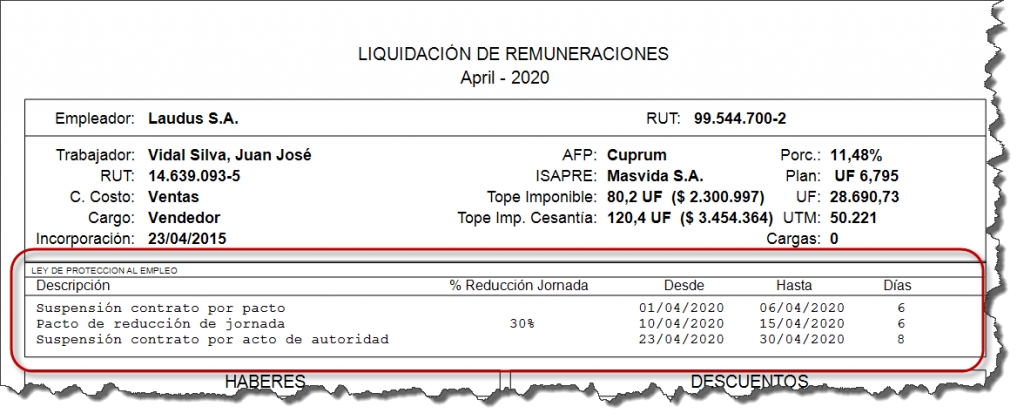

Por último, en el formato de la liquidación hemos incluido un apartado donde se detallan los periodos que quedan bajo la Ley de Protección al empleo:

Todos estos cálculos se hacen de manera interna, sin fórmulas, porque no responden a ninguna de las reglas posibles. Por este motivo, no es sencillo hacer todo el seguimiento de dónde vienen las cifras; nuestro personal de soporte no realiza este análisis de los clientes, para enseñarles la composición de cada cifra de sus empleados.

Han sido muchos los cambios, esperamos que le ayuden en su labor. Como hay ciertos aspectos que son interpretables, es muy posible que vayamos haciendo ajustes a la solución para que se adapte lo mejor posible a todos los supuestos.

Hola me podrían ayudar con la fórmula para calcular el «Bono tiempo de espera» 1.5*sueldo mínimo/180 no encuentro que concepto utilizar respecto a las «horas trabajadas». Gracias de antemano.

Estimada Julia, depende de la estructura que hayas definido para tu empresa, si estás guardando las horas trabajadas o no. si no lo estás haciendo, deberás inferir las horas trabajadas en función de la configuración del empleado.

Con la implementación de la nueva ley corta tengo la siguiente duda:

Que pasa con los pagos previsionales de un trabajador con reducción de jornada al 50% (AFP- SALUD).

Ingrese la reducción y calcula el 50%, el tema que los descuentos legales estan al 100% con cargo del trabajador. No deberia ser 50% con el imponible generado con la reducción y el otro 50% con cargo al empleador agregando un monto en «ajuste ley de protección al empleo»

Estimada Nathalie, si ha leído la Ley 21227, puede ver que el empleador no tiene que pagar la diferencia, estos pagos son solo en los casos de suspensión de contrato. Como dice la Ley, en el caso de reducción de jornada: «Durante la vigencia del pacto, el empleador estará obligado a pagar y enterar las cotizaciones previsionales y de seguridad social, correspondientes a la remuneración imponible convenida en el pacto.«

Estimados al rehacer el mes de abril me da ese mensaje «No se pudo generar comprobante, el concepto Ajuste de protección de empleo no tiene asignada cuenta»

Estimada Lilian, debe asignar una cuenta. Vaya a la estructura de las liquidaciones, y asigne una cuenta a este concepto de sueldo.

Mucho les agradeceríamos avisar por esta via, pero también por correo cuando estos cambios esten operativos, en mi caso debo entregar reportes al extranjero que están esperando esta actualización para poder finalizar el cierre de mes

Estimada Juana, nosotros no enviamos notificaciones por correo (hasta el día de hoy lo hemos hecho para no molestar a los usuarios), pero publicaremos una entrada en el Blog cuando lo tengamos, y las entradas llegan a su correo si está suscrita al Blog. Gracias.

Estimados, buenas tardes, esperando que todos se encuentren bien, necesito saber que renta imponible considerará Laudus para los certificados de sueldos? ¿Como rehago el mes de abril si Laudus lo generó como mes normal a las personas con con suspensión total de todo el mes?

Estimada Lilian, nosotros consideramos para el Imponible la remuneración típica para los periodos normales, la remuneración reducida en los pactos de reducción de jornada (según el porcentaje de reducción), y la suma de los ajustes de las imposiciones en los casos de suspensión de contrato laboral.

En cuanto a Abril, tal vez la mejor forma es recalcular los trabajadores sujetos a la suspensión de contrato laboral. Pruebe con uno de ellos, para ver si los cambios son correctos, y así regularizar abril.

Al correo de soporte les envie la publicación de la ley que modifica la ley 21227 de proteccion al empleo. O pueden verla en el diario oficial de hoy 01 de junio (ley 21232)

Sres. La Ley corta de proteccion al empleo se publicó, con esto las cotizaciones se pagaran al 100%

Estimada Juana, muchas gracias por la ayuda. Nosotros estamos trabajando ya sobre los cambios, esperamos que estén listos durante el martes o el miércoles a más tardar. Desde Previred también han enviado instrucciones y plazos de sus servicios.

Estimados,

Consulta el ajuste a la ley de protección que se indica en la liquidación, corresponde al calculo del cual se genera la diferencia del pago de las cotizaciones de acuerdo a la ley por ahora vigente del 50%?, nosotros realizamos cese de contrato con fecha 08 de Mayo.

Quedo atenta!

Estimada Carolina, efectivamente el ajuste corresponde a las imposiciones que se pagan sobre el periodo de suspensión de contrato laboral (que ahora es al 100% con la publicación de la nueva Ley 21.232).

Los cálculos de las liquidaciones me cuadraron, generé el archivo de previred y lo subí pero está calculando ese archivo al 100%.

No entiendo, ustedes no iban hacer esos cambios después de que se publicara la ley.

Favor necesito su ayuda.

Estimados,

En nuestro caso tenemos personas con reducción de jornada, el mes pasado hicimos el calculo manualmente, ahora ingresé la reducción como indican en este post, pero el calculo que me da no es el correcto tanto en el sueldo base, como en la gratificación, da montos inferiores.

Por ejemplo, un trabajador con un sueldo base de $490.000, con reducción del 45% de la jornada, debería dar un sueldo base de $269.500 y una gratificación de $67.375, sin embrago me da un sueldo base de $262.150 y una gratificación de $35.063.

Estimada Stephanie, hemos hecho el mismo ejercicio y obtenemos los valores 269.500 y 67.375. Mire por favor cómo tiene usted definida la Gratificación Legal, y si tiene otras ausencias del trabajador.

La Gratificación Legal debe estar marcada como que no prorratea por días de ausencia ni por días de licencia. Y la fórmula debería ser algo parecido a:

min(0.25 * (sueldo("Sueldo base") + sueldo("Horas extras") + sueldo("Bonos") ), (4.75 * sueldo("Salario Mínimo")) / 12)Recuerde que Laudus es muy flexible, y eso es bueno y malo. Es bueno porque lo puede adaptar al 100% a sus necesidades, incluir nuevos conceptos, con fórmulas, o adaptar las fórmulas existentes a lo que usted tiene. Lo malo es que tiene que tener cuidado, porque puede cambiar el comportamiento delos cálculos.

Nos salen los valores:

Sueldo Base 269.500

Gratificación Legal 67.375

Salud 23.581

AFP Cuprum al 11,44% 38.539

Seguro de Cesantía Trabajador (depende del tipo de contrato) 2.021

Estimados, ningún trabajador con reducción de jornada tiene ausencia ni licencia, sin embargo nos sigue dando valores erróneos.

Nosotros no hemos modificado las formulas de Laudus.

Estimada Stephanie, ¿has comprobado que la fórmula es la misma que te envié?

A mi me pasó algo similar y fue porque Laudus Calcula los días trabajados en base a los días de ausencia y siempre considera que el mes tiene 30 días. Como este mes tiene 31 días se dió lo siguiente:

(30 días mes) – (23 días ausencia) = 7 días trabajados

Mientras que la realidad era:

(31 días mes – 23 días ausencia) = 8 días trabajados

Lo que me aconsejaron fue modificar la fecha de inicio de la ausencia para que calculara los 8 días trabajados correspondiente.

Estimado Juan, efectivamente siempre reducimos los meses a 30 días, ya sean meses de 31, 28 ó 29 días. Lo hacemos porque en varias ocasiones la Dirección del Trabajo se pronunció sobre ello, y Previred también estandarizó a 30 días. Supone ventajas, pero a veces inconvenientes.

A lo que me refería que el valor que sale en ley de protección al empleo que es automático y no se puede modificar, solo considera el valor del adicional de Isapre no los otros descuentos legales , que si uno escribe en esas casillas arroja un valor negativo a pago, en definitiva la fórmula está calculando mal , no se si me explico?

Yo hice los calculos manuales, y me dio perfecto, tenia un problema con el adiciona de la Isapre porque no llegaba al monto que el sistema arrojaba pero despues entendí contra qué tenia que comparar. Me dieron bien los calculos con personas con 30 dias de suspensión y con dias trabajados y dias de suspensión. Aún no puedo emitir el archivo previred porque me faltan calcular muchos trabajadores, pero por lo menos puedo decir que me parece bien el cálculo del sistema. Espero que cuando realicen los cambios para las modificaciones al 100% tambien lo haga bien.

Estimada Juana, nos alegramos que al final le coincidan los cálculos. Como ya hemos comentado a otra usuaria, vamos a intentar publicar algún ejemplo para que se comprenda mejor. Y sí, ya estamos trabajando en los cambios de la famosa «Ley Corta» para cuando se publique.

Estimada Suzzan, no se puede modificar el Ajuste por la LPE, porque es un cálculo interno que hace Laudus (rompiendo las normas de las fórmulas que siempre hemos utilizado), y si se modifica el resto saldría mal. Intentaremos poner aquí en el blog algunos ejemplos para ayudar en esta labor.

Efectivamente la ley dice que hay que tomar el monto que calculó la AFC, el cual debería ser el imponible y la única consulta que hay en la AFC es por RUT del trabajador y muestra el monto liquido. Habrá que a partir del base reconstituir el imponible?……..buf !. Se nota que el legislador no calcula remuneraciones.

Debes calcular el valor día, multiplicarlo por los días de suspensión y a eso sacar el 7% y se lo restas al adicional de isapre, ojo que en si sacan el libro de remuneraciones aparece que el trabajador trabajó los 30 días y tampoco esta haciendo el calculo proporcional del pago de asignación familiar.

Si así pensé que era la forma, pero no llego a lo que me indica Laudus.

Hice los datos manuales y todo ok y entiendo perfecto los calculos, pero lo unico que no llego es al adicional de la ISAPRE.

No entiendo lo que esta haciendo el sistema en ese calculo.

Me pueden ayudar?

Estimados.

Algo pasa con las liquidaciones que tienen adicional de salud (isapres) realicé el calculo en forma manual y no logro llegar al liquido a pago, laudus me da un liquido a pagar mas alto,

El tema que me preocupa es que todas las liquidaciones que se están generando hasta ahora están en base la ley al 50% y por tanto estarían con error y habría que generar todo de nuevo. EL pago de remuneraciones es el domingo (se paga normalmente en este caso el viernes) y por tanto las liquidaciones no estarían correctas.

Estimada Juana, en teoría si uno paga las imposiciones ahora, antes de que se promulgue la Ley, se respeta lo pagado. Pero tiene razón que en el momento que la promulguen, si todavía no pagó las imposiciones, va a tener que recalcular todo de nuevo.

Hay algún detalle que puede ser un poco más complicado, porque parece que hay que tener en cuenta la renta percibida de la AFC. Estamos esperando a la redacción final para programar estos detalles.

Estimados señores Laudus, hay una ley corta y que modificó la ley anterior, de hecho si se fijan en previred ya fue enviada a los usuarios para su calculo, yo se las mandé hoy mediante un mail, además la formula está mal hecha porque solo considera el adicional isapre y no el total de descuentos legales, además en mi caso particular, yo tuve que eliminar al valor imponible de forma manual porque el sistema no lo descuenta solo.

Estimada Suzzan, efectivamente Previred a enviado un instructivo de lo que está en el Proyecto de Ley. Todavía no es efectivo, la Ley todavía no se ha promulgado, aunque en Previred lo dan por hecho. Si lo dan por hecho, y dado que manejan información que nosotros no manejamos (por estar participada por las AFPs), es de suponer que saldrá la Ley antes del día 13.

Pero nosotros no podemos publicar nada mientras no sea Ley. Por supuesto a partir de ahora trabajaremos sobre este supuesto, para que cuando se publique esté listo.

En cuanto a lo que comenta sobre que solo consideramos el Adicional de Isapre, no sabemos a qué fórmula se refiere (hay más de 8 conceptos que se tienen que modificar). Pero suponemos que es a la Renta Afecta, ya que es la única que se vería modificada por el Adicional de Isapre. El resto de descuentos legales que vienen de la suspensión de contrato no se incluyen porque el efecto es neutro. Se agregan al imponible por un lado, y por el otro se descuentan con los descuentos legales.

La nueva versión esta peor ….. sobre todo para el pago de cotizaciones a quienes están con suspensión de contrato… no genera el pago de previred como corresponde sino en cero o un ajuste de 10.000

Eso si que es complicado, yo entendí que el tema de previred estaba resuelto

Estimada Alicia, sí generamos el adicional a las cotizaciones para el periodo de suspensión de contrato. No hacemos un ajuste arbitrario de 10.000 pesos a todos los trabajadores, no tiene mucho sentido. Hemos hecho muchas pruebas sobre más de 2.000 empleados de unas 30 empresas de prueba con datos reales.

Es posible que algún caso se nos haya podido pasar, pero en general no solemos publicar una actualización que haga un ajuste arbitrario de 10.000 pesos o cero.

Que pasó con los subsidios de la AFP modelo para las trabajadoras de casa particular yo hice suspencion con mi jefe x 3 meses por la pandemia mande mi solicitud y hasta ahora nadie responde si me darán o no mi correo electrónico es glendarivas1965 @ gmail.com

Buen día, necesito ayuda urgente por favor, he realizado la consulta a la AFC, a la Dirección del trabajo, pero nadie responde ni telefónicamente ni por correo electrónico, mi consulta es ¿que pasa con una persona que regresa de un post natal de 6 meses, si la empresa esta con suspensión total de contrato de sus trabajadores por la ley de protección al empleo? la trabajadora tiene fuero maternal, la empresa le tienen que pagar? la AFC le tiene que pagar? como se hace en ese caso?

Lilian

Según nuestros asesores legales, aca la Ley tiene un vacio/error, y efectivamente está prohibido acogerlas a suspensión. Por otra parte la ley no obliga al empleador a pagar los dias no trabajados según la definición de contrato de trabajo:

Artículo 7. Contrato individual de trabajo es una convención por la cual el empleador y el trabajador se obligan recíprocamente, éste a prestar servicios personales bajo dependencia y subordinación del primero, y aquél a pagar por estos servicios una remuneración determinada.

Entiendo que hay también una indicación para solucionar este problema y que en el Art 201, que es el que menciona la Ley 21227, están las embarazadas y las con post natal que luego se deberían reincorporar a trabajar y por tanto las instituciones de salud dejan de pagar. Lo más grave es el tema de las embarazadas que se quedan sin ningún aporte si el empleador con apego a la ley no le paga porque no trabajó.

Por criterio, debería firmar el anexo de suspensión, y la empresa debe acogerla al beneficio de la afc, salvo que la trabajadora siga «tirando licencias».

Las indicaciones ya están aprobadas, falta la publicación que puede ser de aca a la próxima semana, lo seguro es que va a ser antes del pago de cotizaciones, entonces lo que se esté calculando ahora no estaría bien

En fin mi idea fue ayudar y por eso les envié por correo los cambios. Tenemos asesores legales que nos han indicado que esta publicación será lo más probable antes del 13.

Estimada Juana, y le agradecemos mucho los aportes, es un gusto tener lectores como usted, que aportan para que todos mejoremos.

Tal y como dice, cuando se apruebe, a partir de ese momento las cotizaciones se calcularán con el 100% (AFP) y renta del último mes (el resto). Si lo aprueban antes del 13 todavía quedarán algunas por pagar, por lo que casi mejor darse prisa, por si acaso. De todas formas no creemos que lo hagan porque nos gustaría pensar que se darán cuenta de que ni Previred ni mucha gente tendrá tiempo para hacer los cambios, y será un caos. Nosotros creemos que podremos reaccionar en muy poco tiempo, porque todo lo de más calado ya lo hemos realizado.

En el Proyecto dice por un lado que en lo relativo al cálculo (utilizar el 100% en vez del 50%) tendrá efecto desde que se promulgó la Ley original (en abril), pero no afectará a las cotizaciones que ya se hayan pagado. Si se aprueba antes del día 13, significa que solo afecta a quienes todavía no hayan pagado mayo, y a quienes no hubieran pagado abril (tendrían que recalcular).

Le envie un correo a soporte adjuntando los cambios a la Ley

Podrias por favor publicar la informacion para todos?

Muchas gracias

Estimada Juan, hasta donde nosotros entendemos, es un Proyecto de Ley. Y como tal no tiene validez hasta que se promulga como una Ley. Cuando se promulgue sí que tendrá esos efectos, y habrá que realizar cambios de nuevo. Pero además se especifica que se utilizará el 100% solo para el cálculo de las pensiones (AFP), y para el resto la remuneración del mes anterior. Si se promulga habrá que ver la redacción final.

En mi caso yo calculé el mes pasado generando 2 liquidaciones en el mes para poder cancelar las diferencias en las cotizaciones, ya que no pude encontrar otra forma.

Me parece que estas actualizaciones no pueden aplicarlas en las fechas de calculo de remuneraciones. Yo tengo empresas que cierran el 20 y cierran el mes, por tanto ya no puedo hacer modificaciones a lo que reporté. En el caso de mayo yo lo hice igual que el mes pasado para esas empresas y reporté todo. No puedo hacer modificaciones ya que es una empresa extranjera que cierra el 20 de cada mes.

Estoy segura que estos cambios nos ayudaran mucho, pero ustedes deberían avisar antes de hacer los cambios por lo menos por correo.

Les envié un correo a Soporte con las modificaciones a la Ley 21227

Sres. Laudus

La ley 21227 a contar de mayo indica que las cotizaciones se pagan al 100 y no al 50%

Estimada Juana, hasta donde nosotros sabemos no se ha modificado la Ley 21.227 en el punto que usted indica, pero es posible que se nos haya pasado. ¿De dónde obtiene usted esa información? Muchas gracias.

Estimados,

Para poder gestionar mis remuneraciones el mes pasado hice varios cambios en la estructura, y por lo que veo uno de los cambios de esta actualización es Justo en la estructura de las liquidaciones. Hay alguna forma de regresar la estructura al formato original para que no genere ninguna incompatibilidad con la actualización o simplesmente deshabilitar los conceptos que cree sería suficiente? Muchas gracias por la entrada aclarando el proceso, ya que es mes pasado fue bastante complejo para poder cerrar las remuneraciones.

Mejor digan la fecha y pagen luego mira que por ser trabajadora part time aparte no me dan ni un bono tenemos hijos familia y esto más encima se demora que mal todo