Estimado usuario, hace poco nos hicieron una consulta sobre cómo vender un Activo Fijo usado, y nos ha parecido útil publicarlo en una entrada, ya que el tratamiento cambió con la Reforma Tributaria, a partir del 01-enero-2016.

Una aclaración muy obvia: es diferente si usted compra y vende Activos Fijos (nuevos o usados) como parte de su giro habitual, que si la venta es de un Activo Fijo que ha utilizado en su empresa para producir y decide venderlo. En el primer caso la venta de los Activos Fijos como parte de su giro habitual siempre ha estado gravada con IVA, y no se analiza en esta entrada del blog.

En el caso de Activos Fijos que ha estado utilizando para producir, y que decide venderlo (por desuso, porque ha comprado uno nuevo y mejor, por ejemplo), antes del 01-ene-2016 la venta estaba exenta de IVA. No era necesario hacer una Factura Exenta, se podía hacer una Factura normal pero poniendo un IVA de cero. Es decir, no hacía falta timbrar Facturas Exentas.

Pero con la publicación de la Ley 20.780 de la Reforma Tributaria, se modificó la Ley de IVA y a partir del 01-ene-2016 cambia la forma en la que tributa una venta de un Activo Fijo.

En efecto, en el Artículo 2, punto 3, letra g de la Ley 20.780 se agrega la letra m) al artículo 8 de la Ley de IVA que recoge hechos afectos al impuesto. Esta letra m) agrega la venta de activos fijos usados como afecta a IVA, pero con ciertas condiciones.

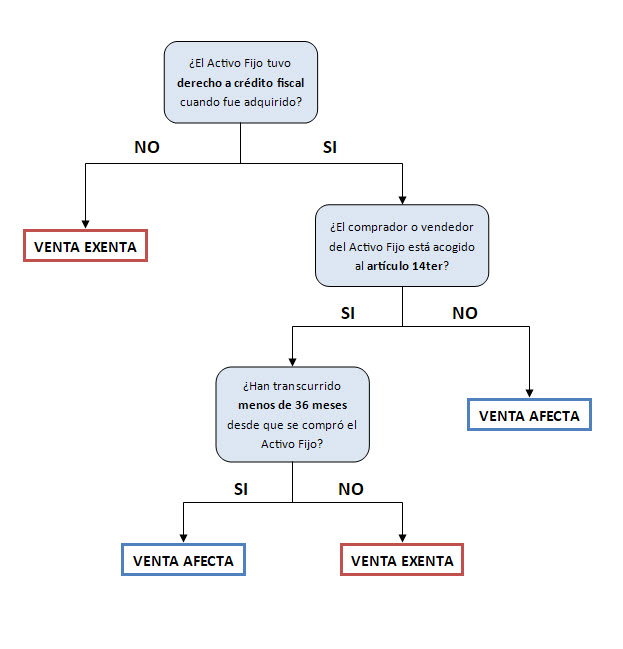

Como regla fácil se puede decir que las ventas de activos fijos están sujetas a IVA, salvo en los dos siguientes casos: a) si cuando se compró el activo fijo no se pudo utilizar el crédito fiscal de esa compra, y b) si el comprador o vendedor del activo fijo está acogido al 14ter, y han transcurrido más de 3 años desde la compra del activo.

Las condiciones que enumera la letra m) son:

- Activos Fijos que no tuvieron derecho a crédito fiscal: si se venden, se facturan sin IVA. Es decir, si usted al comprar el Activo Fijo no tuvo derecho al crédito fiscal, entonces no tiene que gravar IVA al venderlo. Es el caso, por ejemplo, de empresas que solo venden exento (solo emiten Facturas Exentas), y por lo tanto no pueden aprovechar el crédito de IVA de sus compras.

- Activos que sí tuvieron derecho a crédito fiscal:

- Si se venden por y a un contribuyente que no está acogido a lo dispuesto en el artículo 14 ter de la Ley sobre Impuesto a la Renta: se facturan con IVA. Es decir, tanto comprador como vendedor no están afectos al artículo 14 ter.

- Si se venden por o a un contribuyente que sí está acogido a lo dispuesto en el artículo 14 ter de la ley sobre Impuesto a la Renta (se aplica si el comprador o el vendedor están afectos al artículo 14 ter):

- Si han transcurrido menos de 36 meses desde que se compró el Activo Fijo, se factura con IVA.

- Si pasaron más de 36 meses, la venta está exenta de IVA

Para computar los 36 meses, es desde el momento de la compra (nacional o de importación), o desde que se terminó de fabricar o construir para los Activos Fijos elaborados por la empresa misma.

En el caso de que las compras estuvieran afectas a la proporcionalidad de IVA, estimamos que la venta se hará con todo el IVA. Es para el caso de empresas que tienen ventas afectas y exentas, y que por lo tanto no aprovechan el 100% del IVA de las compras. Estimamos que aunque no pudieran recuperar todo el crédito de IVA en la compra, sí deben cargar todo el IVA al vender el Activo Fijo usado. No creemos que el IVA débito de la venta debiera ser proporcional a lo que se aprovechó de IVA.

Referencias

- Ley 20.780 de 29-sep-2014: Reforma Tributaria que modifica el sistema de tributación de la renta e introduce diversos ajustes en el sistema tributario.

- Ley 20.899 de 08-feb-2016: modifica la Ley 20.780 y simplifica el sistema de tributación a la renta y perfecciona otras disposiciones legales tributarias.

- Decreto Ley 825 de 31-dic-1974: Ley sobre Impuesto a las Ventas y Servicios (Ley de IVA).

- Decreto Ley 824 de 31-dic-1974: Ley sobre Impuesto a la Renta