Una vez más comenzaremos la entrada por el final, ya que es importante el cambio y no queremos que no llegue hasta el final y no aplique los cambios que hay que hacer este mes para el cálculo de los sueldos en el software de remuneraciones.

A partir de las remuneraciones de enero-2018 inclusive cambia en porcentaje de la Mutual. En concreto debe rebajar 0,02 % a su porcentaje a pagar. Es decir, si paga la tasa mínima del 0,95% a partir de este mes inclusive debe pagar el 0,93%. Y si usted tiene una tasa total de la Mutual de 2,4%, debería pasar a pagar un 2,38%.

Hemos querido comenzar por el final, ya que es tarde en el mes y hemos observado que pocas empresas han realizado el cambio, para que pueda corregir lo antes posible si no lo hizo.

En el cambio del porcentaje a pagar a la Mutual intervienen dos factores:

- Promulgación de la Ley SANNA: según la Ley 21063 promulgada el 28-dic-2017 se crea el Seguro para el Acompañamiento de Niños y Niñas que padezcan enfermedades graves (SANNA). Según el seguro, los padres y madres trabajadores podrán acompañar a sus hijos de entre 1 y 18 años que se encuentren afectados por una condición grave de salud y de alto riesgo vital, haciendo uso de una licencia médica hasta por 90, 60 o 45 días según el caso, y el seguro cubrirá de manera total o parcial la remuneración.

Este seguro es hoy día de un 0,015% y se aumentará gradualmente hasta un 0,03% en el 2020. Se paga a la Mutual, que recoge estos aportes, por lo tanto este porcentaje se debe agregar al porcentaje de la Mutual.

El fondo para financiar el SANNA, así como los porcentajes se establecieron en la Ley 21010 de abr-2017, por lo que en realidad el SANNA tiene en cuenta las dos leyes. - Eliminación progresiva de la cotización extraordinaria para el seguro social contra riesgos de accidentes del trabajo: en 1998, con la Ley 19578, se crea un «Fondo de Contingencia» con aportaciones adicionales para financiar los incrementos extraordinarios de las prestaciones que debían financiar las Mutualidades. Este Fondo suponía agregar un 0,05% al porcentaje de la Mutual, y corría de parte del empleador. Es decir, el 0,95% que se pagaba hasta ahora en realidad era 0,90% de la cotización básica + 0,05% de cotización extraordinaria.

Pues bien, con la citada Ley 21010, la misma que crea el Fondo que financia el SANNA, se establece una disminución gradual de este 0,05% hasta la extinción definitiva en el 2020 de los aportes al Fondo de Contingencia.

Por lo tanto, tenemos que por un lado se disminuye el porcentaje a pagar a la Mutual al ir eliminando los aportes al Fondo de Contingencia, y por el otro lado se aumentan debido al aporte al SANNA.

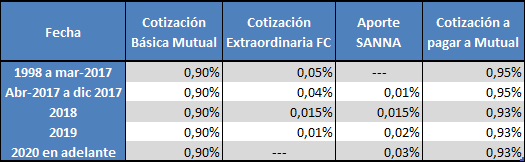

El calendario y efecto neto de estos incrementos y disminuciones es el siguiente:

- Desde 01-abr-2017 y hasta el 31-dic-2017:

- El aporte al Fondo de Contingencia baja del 0,05% al 0,04%

- El aporte al SANNA será del 0,01%

- Por lo tanto la cotización básica de la Mutual no cambia y sigue en el 0,95% (si su empresa tiene un adicional, sigue igual)

- Desde 01-ene-2018 y hasta el 31-dic-2018:

- El aporte al Fondo de Contingencia baja del 0,04% al 0,015%

- El aporte al SANNA pasa del 0,01% al 0,015%

- La cotización básica de la Mutual cambia del 0,95% al 0,93%

- Desde 01-ene-2019 y hasta el 31-dic-2019:

- El aporte al Fondo de Contingencia baja del 0,015% al 0,01%

- El aporte al SANNA pasa del 0,015% al 0,02%

- La cotización básica de la Mutual no cambia y sigue en el 0,93%

- Desde 01-ene-2020 en adelante:

- El aporte al Fondo de Contingencia se elimina

- El aporte al SANNA pasa del 0,02% al 0,03%

- La cotización básica de la Mutual no cambia y sigue en el 0,93%

En forma de tabla sería:

El aporte al SAANA no tiene nada que ver con la Mutual, ya que son seguros completamente independientes, y que cubren eventualidades diferentes. Sin embargo el legislador estableció que la Mutual de momento iba a recaudar estas aportaciones, y es por eso que se suma al porcentaje a pagar a la Mutual.

Después de esta explicación parece que todo se resume a simplemente cambiar el porcentaje de la Mutual y dejarlo en 0,93% de ahora en adelante (o restarle 0,02% si la tasa de su empresa es mayor). Pero lamentablemente no es así, la cuestión se complica un poco más.

El «problema» se plantea porque la base sobre la que se calcula el 0,90% (la cotización básica de la Mutual) es diferente a la base sobre la que se calcula el aporte al SANNA.

Efectivamente, la base sobre la que se calcula el 0,90% es la renta imponible a efectos de AFP e Isapre, con el tope correspondiente (78,3 UF ahora en ene-2018). Esto implica que no se paga el 0,90% de la Mutual si el trabajador ha tenido licencia médica. Sin embargo, el aporte al SANNA se calcula igual que el SIS, es decir, si el trabajador ha estado con licencia médica en el mes, el empleador debe seguir pagando la totalidad del SANNA.

Tal y como dice el el artículo 26 de la Ley 21063 que regula el SANNA, «En caso de incapacidad laboral temporal del trabajador o trabajadora de origen común, maternal, de la ley N° 16.744 o cuando el trabajador o trabajadora haga uso de este Seguro, el empleador deberá continuar declarando y pagando la cotización para el financiamiento de este Seguro.»

Por lo tanto debe modificar en su software de remuneraciones no sólo el porcentaje de la Mutual, sino la fórmula de cálculo de total a pagar a la Mutual.

A partir de ahora le contamos cómo hacerlo en Laudus.

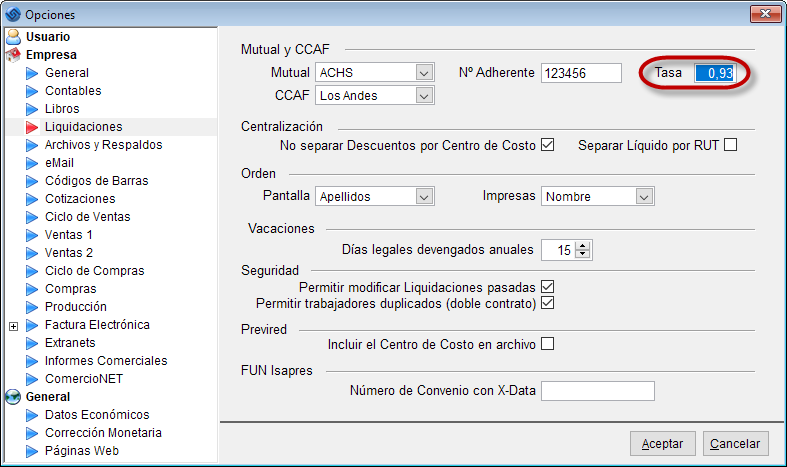

Lo primero que debe hacer es cambiar la tasa de la Mutual, en \Herramientas\Opciones (debe restarle 0,02%):

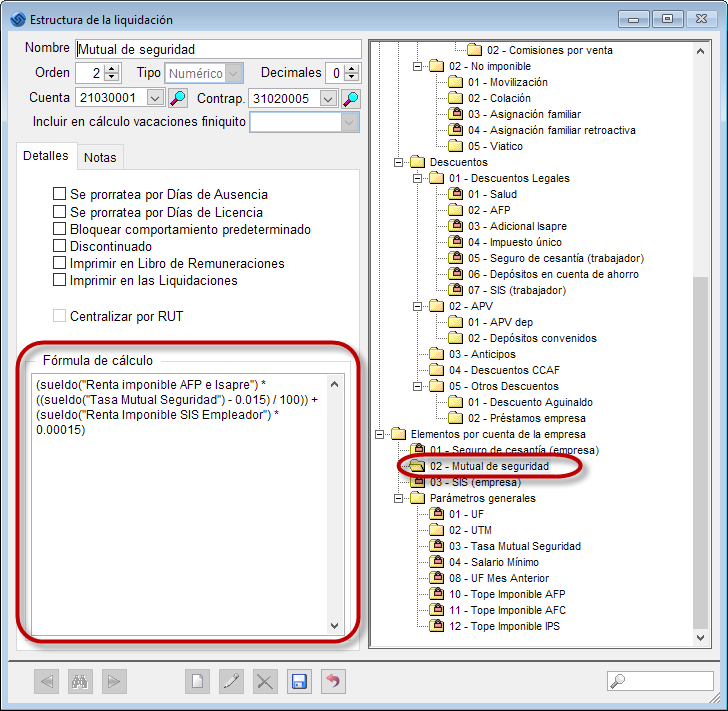

Y a continuación cambiar la fórmula de la Mutual en \Personal\Estructura de Liquidaciones a la siguiente:

Para que pueda copiar y pegarla se la ponemos en texto:

(sueldo("Renta imponible AFP e Isapre") * ((sueldo("Tasa Mutual Seguridad") - 0.015) / 100)) + (sueldo("Renta Imponible SIS Empleador") * 0.00015)

Tenga en cuenta que esta fórmula va a cambiar en los años 2018, 2019 y 2020. Por ejemplo, la definitiva de 2020 será:

(sueldo("Renta imponible AFP e Isapre") * ((sueldo("Tasa Mutual Seguridad") - 0.03) / 100)) + (sueldo("Renta Imponible SIS Empleador") * 0.0003)

Básicamente lo que hacemos es calcular el porcentaje de la Mutual como siempre, y el aporte del 0,015% del SANNA con la misma renta imponible que para el SIS.

En el porcentaje de la Mutual le restamos un 0,015% al porcentaje que tenga usted para su empresa, y así el cálculo será correcto.

Se podría hacer de otra forma separando la Mutual en dos conceptos (cotización básica y aporte SANNA), pero tiene pasos adicionales y de momento no tiene sentido.

Lo importante es que no hace falta que actualice su versión de Laudus, se puede hacer con su versión actual.

Y si tiene dudas, comentarios o sugerencias, como siempre esperamos sus comentarios más abajo.

REFERENCIAS

- Ley 21063, que crea un seguro para el acompañamiento de niños y niñas que padezcan las enfermedades que indica, y modifica el Código del Trabajo para estos efectos.

- Ley 21010 que xtiende y modifica la cotización extraordinaria para el seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, y crea el fondo que financiará el seguro para el acompañamiento de los niños y niñas.

- Ley 19578, concede aumento a las pensiones y establece su financiamiento por medio de modificaciones a normas tributarias.