Reforma Previsional 2025

Como es sabido el pasado marzo-2025 se promulgó la Ley 21735 que refuerza el sistema de pensiones y crea la nueva entidad «Seguro Social Previsional» (también llamado «Seguro Social» para abreviar), que gestionará las nuevas aportaciones y el SIS por medio del Fondo Autónomo de Protección Previsional (FAPP).

En esta entrada no vamos a detallar el contenido de la Ley, pero dado que tiene repercusiones en el cálculo de las remuneraciones lo explicaremos brevemente, seguramente tengamos que publicar más entradas durante este mes. La Ley 21735 entrará en vigor el 01-abril-2027, pero sin embargo hay cambios que se van a realizar desde ahora, en las remuneraciones de agosto-2025 cuyas leyes sociales se pagan hasta el 13-septiembre.

Antes de comentar la reforma, decir que Previred actualizará su sitio desde mañana miércoles 13 a partir de las 13:45 y durante todo el jueves. Dado que el viernes es feriado y nosotros en Laudus publicaremos los cambios para que estén activos a partir del lunes, y así puedan tener soporte por alguna duda puntual.

Nuevos conceptos en la liquidación

La Ley incorpora estos nuevos conceptos que tienen repercusiones en el proceso de cálculo de las liquidaciones:

- Aportación adicional a la cuenta individual de la AFP de cada trabajador: hoy en día la aportación a la cuenta individual de la AFP es el 10% de la remuneración con un tope de 87,8 UF. El porcentaje que se paga a la AFP es mayor, porque lo que excede es la comisión de la AFP (por ejemplo, a Habitat hay que pagar el 10% + 1,27%).

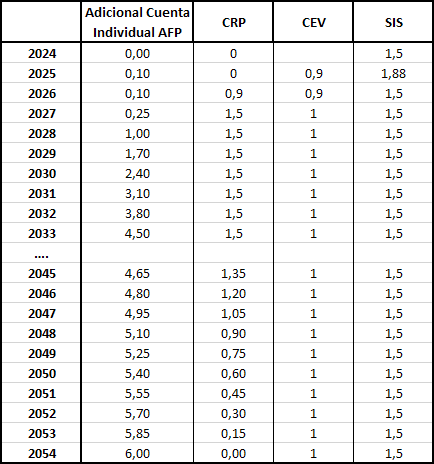

A partir de las remuneraciones de agosto-2025 hay que añadir un 0,1% más. Más abajo ponemos el calendario, ya que en 9 años más será un 4,5% adicional, y en 30 años un 6%.

Este adicional es por cuenta del empleador, no es un descuento en la liquidación. Por lo tanto, en las liquidaciones deberá ir separado, aunque a Previred se informa todo junto. Y el trabajador lo percibe todo junto a su 10% en su cuenta individual. - Cotización con Rentabilidad Protegida (CRP): es un beneficio transitorio, aunque durará 30 años. Comenzará a regir en las remuneraciones de ago-2026 con un 0,9%, más abajo puede ver la evolución.

Este dinero es un préstamo que cada trabajador hace al sistema para contribuir a la financiación del Beneficio por Años Cotizados (es un beneficio que comienza a regir ahora para aumentar el importe de las pensiones). Dado que es un préstamo, cuando el trabajador se jubila, el sistema se lo devuelve con una rentabilidad mínima, por eso se llama «Cotización con Rentabilidad Protegida».

Dentro de 30 años desaparece, y su importe se incorporará a la cuenta individual de la AFP. - Cotización para Compensación por Diferencia de Expectativa de Vida (CEV): es una cotización que pagan todos los trabajadores (hombres y mujeres), para mejorar las pensiones de las mujeres, ya que eran menores debido a que tienen mayor expectativa de vida. De esta forma se trata de que una persona reciba la misma pensión si tiene las mismas condiciones de aportaciones y familiares, sin importar el género.

Es una aportación del empleador, comienza ahora en agosto-2025, e inicialmente es un 0,9%. - SIS, Seguro de Invalidez y Sobreviviencia: este beneficio ya existía, pero a partir de agosto-2026 pasa a gestionarlo el «Seguro Social». Hasta entonces seguirá con el porcentaje variable habitual (hoy en día un 1,88%) y lo recolectan las AFP, pero a partir de agosto-2026 será un 1,5% siempre, y lo gestionará el Seguro Social.

En resumen, para estas remuneraciones de agosto-2025 los únicos cambios son:

- 0,1% adicional de AFP. Por cuenta del empleador, no es un descuento como la cotización a la AFP.

- 0,9% para la Cotización por Expectativa de Vida. Por cuenta del empleador

Evolución de las nuevas aportaciones

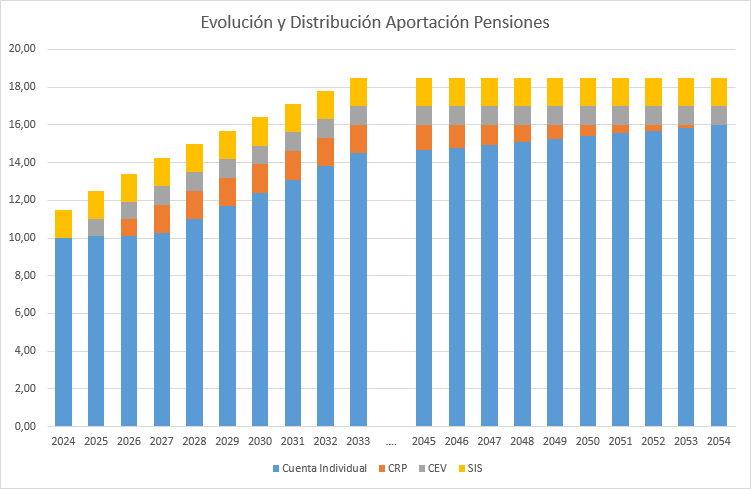

Todos estos cambios son graduales. Hay una primera fase de 9 años, de 2025 a 2033, y después de 2045 a 2054 se va pasando gradualmente la aportación con Rentabilidad Protegida a la cuenta individual de la AFP de cada persona.

Aquí incluimos la tabla de los porcentajes y años:

Y en el siguiente gráfico figura la evolución del total de estas aportaciones (incluyendo toda la aportación a la AFP):

Libro de Remuneraciones Electrónico (LRE)

De momento la Dirección del Trabajo no ha publicado ningún cambio en el LRE, por lo que queda al criterio de cada cual dónde colocar los nuevos conceptos de sueldos. En Laudus los asignamos donde más nos parece que cuadran, que en el caso de los nuevos conceptos de sueldo sería:

- Cotización adicional AFP, se asignará por defecto al «Aporte empleador ahorro previsional voluntario colectivo (cód 4157)«. Este concepto es el único que puede ser problemático, porque no se puede añadir a «Cotización obligatoria previsional (AFP o IPS) (cód 3141)«, ya que no es un descuento, y si se agrega no cuadrarían las sumas de Haberes y Descuentos.

El problema surgirá si alguna vez se intentan cuadrar desde la Dirección del Trabajo o el SII con las aportaciones a los fondos de pensiones de las AFP, ya que no serán iguales, al menos hasta que no se modifique el LRE y se contemple el adicional de AFP. - Cotización por Expectativa de Vida, lo asignaremos al «Aporte empleador seguro invalidez y sobrevivencia (cód 4155)«

Cambios en el software

La mayoría de los cambios son internos, sobre todo en el archivo de Previred. Publicaremos con más detalle los cambios, pero básicamente son:

- Nuevos conceptos de sueldo por cuenta del empleador, como el Adicional cotización de AFP, y La Cotización por Expectativa de Vida.

- Algunos conceptos serán obligatorios, como el tipo de jornada del empleado, se necesita para Previred.

- Generación del archivo de Previred. Siguen siendo 105 campos, pero cambian validaciones, contenido de algunos campos, forma de informar licencias, …

- Planillas: ajuste en algunas planillas de Leyes Sociales

Como siempre, la sección de comentarios queda abierta por dudas o preguntas

En el caso de implementación en Laudus, que como siempre se complica con la legislación desincronizada (DT), ¿habrá limitación en ingresar remuneraciones retroactivas con las nuevas modificaciones? Pienso en el ingreso de una nueva empresa en Laudus de la que se quiera mantener para uso interno algún periodo para estadísticas o referencias anteriores a 2025, porque estas modificaciones en remuneraciones parece que cambian bastantes parámetros de cálculo que en años anteriores no existen y viceversa, lo que podría generar discrepancias.

Estimado Miguel, no habrá problema en ingresar liquidaciones de periodos anteriores. Solo hay dos conceptos nuevos, Adicional AFP y CEV, y tal y como sucedió con el Seguro de Cesantía se pondrán fechas en la fórmula para que no haya problemas. Dentro de 1-2 años se pueden quitar las fechas para hacer el cálculo más rápido.

Recien hoy informar que habrá una actualización de algo anunciado en marzo ??

Como gestiono y valoro los finiquitos que debo cursar en agosto desde el 01 hasta la fecha de actualización ??

Estimado Carlos, lo que se anunció en marzo es una ley que tendrá vigor en 2027. Nosotros informamos ahora de los cambios en el software para las siguientes remuneraciones, y no se puede dar muchos detalles hasta que no esté en funcionamiento. Y no se puede implementar antes del viernes, porque hasta entonces rigen las normas antiguas.

Varios clientes me han preguntado si vendrá en un concepto aparte dentro de la liquidación para los trabajadores puedan ver que efectivamente se están cancelando gracias

Estimada Verónica, en Laudus hay una casilla que usted puede seleccionar para especificar si un concepto por cuenta del empleador se imprime en la liquidación o no. Por defecto estará marcado como «Imprimir en las Liquidaciones», para que figure y así el empleado sepa el importe.