Para cerrar este año vamos con un tema que suele generar dudas sobre cómo tratarlo, y es el cálculo y aplicación de la proporcionalidad de IVA.

Esta operativa surge sólo cuando hay ventas afectas y exentas. En ese caso, no se puede aprovechar todo el crédito de IVA en las compras, ya que parte de las compras se han dedicado a ventas que son exentas. Y como en esas ventas exentas no hay IVA débito, entonces esa parte de crédito de IVA no se puede recuperar.

Por lo tanto, lo primero es saber que sólo afecta si su empresa tiene ventas afectas y exentas. Si sólo tiene ventas afectas a IVA no hay que hacer nada.

Cuando existen ambas ventas, entonces hay que calcular la proporcionalidad de IVA. Se calcula como el ratio de ventas afectas sobre ventas totales (afectas más exentas), y este ratio se multiplica por el total del IVA crédito para saber lo que podemos aprovechar.

Por ejemplo, si tenemos ventas afectas por 75.000 y ventas exentas por 25.000, el ratio sería 0,75 = 75.000 / (75.000 + 25.000)

Y en este caso sólo podemos aprovechar el 75% del IVA crédito de las compras. En el Libro de Compras debemos informar la proporcionalidad de IVA (el ratio), así como el total que podemos y no podemos aprovechar

Hemos comenzado con un ejemplo muy sencillo para comprender la base, ya que el tema se complica con las siguientes reglas:

- La proporcionalidad de IVA se calcula sobre una base anual. Es decir, cada año se comienza desde cero, y el coeficiente se calcula sobre el total de las ventas afectas y exentas desde el primer mes que hay una venta exenta hasta la fecha en curso.

Es decir, si vamos a hacer el Libro de Compras de Agosto, y la primera venta exenta fue en Abril, tenemos que aplicar el ratio (Ventas Afectas / Ventas Totales) tomando las ventas del 1 de Abril al 31 de Agosto. Lo expuesto se puede revisar en el Oficio nº 826 de 12 de Febrero de 2004. - Si hubo ventas exentas en un mes, entonces ya hay que aplicar la proporcionalidad de IVA hasta el final del año, aunque no haya más ventas exentas.

- Las Exportaciones, aunque no pagan IVA, no se tienen en cuenta como ventas exentas. Es más, según Oficio 427 de 1995, se sumarían al denominador para obtener el total de ventas Exportaciones incluidas. Tener en cuenta que después se puede pedir devolución de IVA por aquellas compras destinadas a la Exportación, por lo que tiene lógica.

También se incluyen las «Facturas a Zona Franca Primaria»

Si usted es exportador y quiere más información, puede consultar la Ordenanza nº 611 de 14-03-2011, o la Circular n°50 del 18 de Noviembre del 2011, donde además se incluye un ejemplo con cifras. - Las «Factura de Venta de Mercaderías Situadas en el Extranjero o Situadas en Chile y No Nacionalizadas» se consideran como ventas exentas, según Oficio N° 3.259, de 09-Nov-2009 (para ello tenga actualizado Laudus a la versión 2016.7.10)

Si su caso es que solo emite ventas exentas, y esporádicamente alguna venta afecta, entonces hay que darle la vuelta (buscar el primer mes en el que hay una venta afecta).

Una vez que hay que aplicar la proporcionalidad de IVA, cada compra hay que clasificarla en:

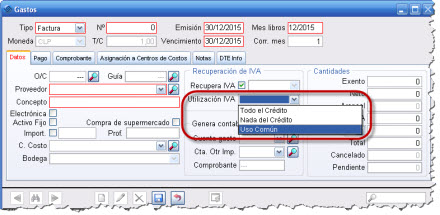

- Recupera todo el IVA: esa compra va destinada a ventas 100% afectas, y entonces se puede recuperar todo el IVA crédito, aunque exista un porcentaje de proporcionalidad. Por ejemplo, en una automotora que vende autos, el IVA que pagan por los autos al fabricante se puede descontar al 100%, porque es un IVA de una compra que está destinada a una venta gravada de IVA.

- No recupera nada del IVA: son facturas de compras destinadas 100% a ventas exentas. En el ejemplo de la automotora, que da cursos de vialidad, si compra una pizarra para los cursos no se puede descontar nada del IVA crédito porque va destinada a los cursos de formación.

- Recupera IVA según proporcionalidad (IVA de uso común): las compras marcadas como de uso común pueden descontar el crédito de IVA según el porcentaje. En el ejemplo de la automotora, la electricidad, el agua, material de oficina, etc van destinados a ambas ventas, y se le aplica la proporcionalidad.

Esta separación ya viene mencionada en el artículo 52 del Decreto 225 de 1975 sobre Reglamento de la Ley sobre Impuestos a las Ventas y Servicios.

Ventas esporádicas de Activos Fijos usados: esta pregunta es recurrente, y es si la venta de un activo fijo usado sin IVA implica que haya que aplicar la proporcionalidad de IVA. Además, la mayoría de las veces estas ventas se hacen con una Factura normal (y no una Factura Exenta), indicando nada de IVA.

En estos casos también hay que aplicar la proporcionalidad de IVA, tal y como dice el SII en:

http://www.sii.cl/preguntas_frecuentes/iva/001_030_4575.htm

Es decir, a partir de ese momento habrá que aplicar la proporcionalidad de IVA el resto del año.

Recuerde que el IVA en la venta de los activos fijos cambió a partir del 01-ene-2016 con la aplicación de la Ley 20.780 de la Reforma Tributaria. Según esta modificación a la Ley de IVA, las ventas de activos fijos se consideran afectas en general, pero con ciertas condiciones:

- Si cuando se compró el activos fijo que se está vendiendo no se pudo aprovechar el crédito de IVA de esa compra, entonces la venta del activo fijo en cuestión está exenta de IVA (igual que antes de la Ley).

- Si el activo fijo sí tuvo derecho a crédito fiscal, se pueden presentar varios casos:

- Si se vende a un contribuyente que no está acogido a lo dispuesto en el artículo 14 ter de la ley sobre Impuesto a la Renta: se facturan con IVA

- Si se venden a un contribuyente que sí está acogido a lo dispuesto en el artículo 14 ter de la ley sobre Impuesto a la Renta: se presentan dos casos:

- Si han transcurrido menos de 36 meses desde que se compró el activo fijo, la venta está afecta a IVA

- Si han transcurrido más de 36 meses desde que se compró el activo fijo, la venta está exenta de IVA

Si el valor del activo es alto, hay que tener cuidado de marcar bien las facturas que no tienen que ver con la venta del activo como «Recupera el 100% del IVA», para que esta venta esporádica no afecte al costo de las operaciones normales de la empresa.

Parece un procedimiento largo, pero si se hace a medida que se van ingresando las facturas en el software no agrega casi tiempo. Es importante que el software permita esta distinción, ya que se puede ahorrar bastante IVA en función de los casos. Lo más fácil es asumir que todo es IVA de uso común, pero no siempre es así. Y el SII en el Libro de Compras electrónico permite diferenciar cada una de las facturas de proveedores entre los diferentes tipos expuestos.

En Laudus, puede especificar este tipo de aplicación de IVA en la pantalla de Facturas de Proveedores:

El problema de la proporcionalidad de IVA se complica un poco a la hora de contabilizarlo, ya que no sabemos el cociente de proporcionalidad a aplicar hasta que no termina el mes, por lo que las centralizaciones que se han ido haciendo a lo largo del mes hay que volver a procesarlas al final del mismo, en el caso de que haya proporcionalidad de IVA.

En Laudus permitimos volver a procesar todas las facturas del mes para que se recontabilicen (tenga en cuenta que la contabilización de las compras es automática, cuando se ingresan los documentos). Y además Laudus se encarga de hacer todo el proceso, incluyendo el cálculo de la proporcionalidad. No dejamos que el usuario ingrese este dato, para estar seguros de que se toman en cuenta las ventas afectas y exentas como se debe. Para ello, vaya a la pantalla ContabilidadUtilidadesGenerar Contabilidad, seleccione el rango de fechas (por lo general el mes a declarar), y seleccione la casilla de Proporcionalidad de IVA:

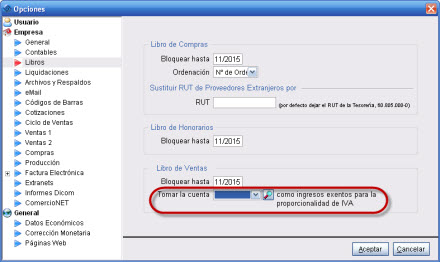

Por último, explicar una opción que tenemos en Laudus dentro de las opciones de Libros, y que se utiliza en casos muy aislados, y es la siguiente:

En esta casilla se puede seleccionar una cuenta contable donde se contabilizan ingresos que no están en Facturas ni Boletas de ventas (en ningún tipo de Facturas y Boletas de la pantalla de VentasFacturas), pero que sí son ingresos exentos de IVA a efectos de calcular la proporcionalidad de IVA.

¿Cuándo se puede dar el caso? Por ejemplo en clubes cuyos ingresos vienen de cuotas exentas de los socios, a quienes no se les hace facturas (cada vez se da menos el caso, ya que suelen optar por hacer facturas exentas), u otras entidades, fundaciones, ONG, …, que tienen ingresos exentos por los que emiten recibos y no facturas.

Referencias

- DL 825 de 31-dic-1974: Ley sobre Impuesto a las Ventas y Servicios.

- Reglamento de la Ley sobre Impuesto a las Ventas y Servicios.

- Oficio nº 826 de 12 de Febrero de 2004. cálculo de la proporcionalidad establecida en el artículo 43 del Reglamento del DL 825.

- Oficio 427 de 1995, regula diversos aspectos del IVA y as Exportaciones.

- Oficio N° 3.259, de 09-Nov-2009 sobre algunos aspectos de las ventas en el extranjero de mercaderías no ingresadas al territorio nacional.

- Ley 20780 de 29-sep-2014, sobre la Reforma Tributaria.