Si usted tiene contratados servicios tales como publicidad en Google (Google Adds), o videoconferencia con Zoom, por ejemplo, esta entrada de Servicios Digitales le afecta. Lea detenidamente hasta el final, por favor, porque aunque el enjambre de artículos legales puede ser un poco enredado, como resumen todo se reduce al gráfico del final de la entrada.

El 11-junio-2020 el SII publicó la circular 42, que desarrolla la Ley 21210 de Modernización Tributaria, y que cambia la forma de imponer y declarar el IVA de ciertas compras de servicios digitales a empresas extranjeras. Esto influye en los costos de estos servicios, y el IVA que se puede aprovechar como crédito fiscal. Los procedimientos de inscripción, declaración y pago se establecen en las Resoluciones Exentas 55 y 67. Al final de la entrada puede encontrar los vínculos a todas estas fuentes legales.

Muchos estábamos esperando un tratamiento definitivo y moderno a la importación de servicios, que los equiparase a las mercaderías, donde no hay penalización por un impuesto adicional, como sí sucede en el caso de muchos servicios, en los que hay que hacer una retención del Impuesto Adicional, y declararlo y pagarlo en el F50.

El sistema actual, con la retención del Impuesto Adicional a la importación de muchos servicios, eleva el costo de los mismos.

Pero no se han modificado las leyes en este sentido, lo que sí se ha hecho es conseguir que los servicios prestados por proveedores extranjeros a personas naturales paguen IVA. Lo cual es justo, está muy bien, pero habría sido una ocasión perfecta para modernizar la importación de servicios que realizan todas las empresas en Chile.

Importaciones de servicios digitales

Lo que el SII quiere es que las empresas extranjeras como Netflix, Google, Spotify, etc que venden servicios en Chile paguen IVA por estos servicios. En realidad no lo pagan ellas, lo paga el consumidor chileno. Por eso, si usted tiene algunos de estos servicios contratados habrá visto que desde Julio son un 19% más caros. Es porque antes no pagaban IVA, y ahora sí.

¿Cómo hace Netflix para pagar ese IVA si es una empresa de EE.UU.? El SII les ha obligado a darse de alta en Chile en un registro, la Nómina de Contribuyentes Extranjeros, y a declarar y pagar el IVA recolectado en Chile mensual o trimestralmente. Tienen que hacer una declaración (como si fuera un F29 para extranjeros), y realizar una transferencia bancaria a la Tesorería General de la República. Para todo ello el SII ha dispuesto un portal especial: www.sii.cl/vat/

Hasta aquí todo fácil, desde el punto de vista de las personas naturales solo les afecta en que los recibos se han encarecido un 19% adicional.

¿Pero qué sucede con las personas jurídicas, contribuyentes de IVA, que también adquieren este tipo de servicios? A partir de ahora, si la empresa extranjera está inscrita en la Nómina de Contribuyentes Extranjeros, usted debe realizar una Factura de Compras propia por los servicios, y debe retener un IVA que sí es IVA crédito. Esto es en teoría, según las Resoluciones, porque en la práctica al final no debe hacerlo como explicamos más abajo.

Para su empresa el trámite es el siguiente: debe contactar con cada una de estas empresas que sí están en la nómina, y a las cuales usted compra servicios, y decirles que usted es una empresa afecta al pago de IVA en Chile. Es decir, debe ir a cada sitio web de cada de una de estas empresas, ingresar en su cuenta de empresa, y configurar las opciones en «Billing» o apartados similares. A partir de ese momento el proveedor extranjero no incluirá el IVA en la factura, y su empresa debe emitirle una Factura de Compras.

Cada empresa extranjera lo ha implementado de una manera diferente, la mayoría le piden el RUT (incluso algunas lo han traducido), y en otras solo tiene que decir que paga IVA en Chile. Y en algunos casos todavía no le dan opción de configurar este tema, por lo que le emitirán la factura con IVA y no podrá recuperarlo.

Una vez que usted le ha dicho a la empresa extranjera (y que estén en la Nómina) que usted es empresa contribuyente de IVA en Chile, su empresa debe emitir Factura de Compras propia a su proveedor extranjero por el importe de estos servicios. Y así puede recuperar este IVA como crédito fiscal, y esa factura es válida como gasto fiscal (siempre que el gasto sea necesario para producir renta, obviamente).

El RUT que debe poner en esta Factura de Compras propia es el que figura en la Nómina de Contribuyentes Extranjeros en la columna «ID». La última cifra es el dígito verificador.

En este caso el proveedor extranjero no incluirá el IVA en los servicios prestados, es usted quien tiene que agregarlo en su Factura de Compras.

Recuerde que las Facturas de Compras propias son facturas que usted emite a su proveedor. Si usted no tiene Facturas de Compras propias electrónicas, debe agregarlas a los documentos electrónicos que su empresa puede emitir.

¿Entonces tengo que emitir Factura de Compras propia a Google por los servicios de Google Adds? Depende. Más adelante analizamos el por qué, con los detalles que tiene la Ley 21.210 de Modernización Tributaria, pero básicamente depende de su volumen de facturación, y de si existe convenio para evitar doble imposición.

Si el proveedor extranjero no se ha dado de alta en la Nómina de Contribuyentes Extranjeros, y recibe servicios contemplados en el artículo 8 n) de la Ley de IVA, igual debería realizar la Factura de Compras de la misma manera, aunque no sabemos qué RUT debiera indicar en la Factura de Compras propia.

En el caso en el que el proveedor extranjero no se haya inscrito en la Nómina, el SII puede instruir a los emisores de tarjetas de crédito en Chile para que realicen la retención y pago del IVA de los servicios digitales (artículo 3 de la Ley de IVA). Es decir, si el proveedor extranjero no se ha inscrito, y su empresa paga con tarjeta de crédito, puede ser que Transbank le retenga el 19% de IVA.

Si su empresa no ha comunicado al proveedor extranjero que es contribuyente de IVA, entonces el proveedor extranjero le emitirá una factura con IVA, pero este IVA no es crédito de IVA recuperable. Quedaría por saber si en este caso la factura se ingresa en el Registro de Compras sin IVA crédito (y con el Neto incrementado con el IVA). Es algo que no está claro y no se menciona en la norma.

¿Qué servicios contempla la Ley?

No todos los proveedores de servicios extranjeros pueden inscribirse en la nómina y emitir facturas con IVA. Son aquellos que prestan los servicios contemplados en el artículo 8 letra n) de la Ley de IVA:

1. La intermediación de servicios prestados en Chile, o de ventas realizadas en Chile o en el extranjero siempre que estas últimas den origen a una importación. Serían servicios de comisionistas, como los de Airbnb por las intermediación en el arriendo de un inmueble situado en Chile.

2. Entretenimiento digital, tal como videos, música, juegos. Por ejemplo Netflix, Spotify, un e-book, pero no los libros físicos.

3. La puesta a disposición de software, almacenamiento, plataformas o infraestructura informática. Aquí entrarían los servicios de Amazon Web Services, o Zoom (ya que Zoom provee el software y la plataforma para poder tener conferencias en línea).

4. La publicidad, con independencia del soporte o medio a través del cual sea entregada, materializada o ejecutada. El ejemplo más típico es el de Google Adds, o campañas publicitarias en Facebook o Instagram.

¿Por qué entonces decimos que en la práctica esto no afecta a todas las empresas?

La Ley 21210 de Modernización Tributaria cambió varios artículos de las leyes de IVA y Renta que tienen que ver entre sí. Si se leen ambas leyes es un poco enredado, pero las conclusiones son sencillas.

Hay que tener en cuenta varios puntos:

- El artículo 59 de la Ley de Renta impone impuesto adicional a la importación de ciertos servicios (la nómina es extensa, e incluye la mayoría de los servicios del artículo 8 n) de la Ley de IVA).

- El nuevo artículo 59bis de la Ley de Renta exime de este impuesto adicional a los servicios del artículo 8 n) de la Ley de IVA, pero solo cuando van destinados a personas naturales. Es decir, su empresa NO queda exenta de pagar este impuesto adicional declarado en el F50 por la mayoría de los servicios digitales.

- El artículo 11 letra e) del la Ley de IVA se dice claramente que quien recibe un servicio de un proveedor extranjero es sujeto de IVA. Según este artículo entonces deberíamos hacer Factura de Compras por todos los servicios importados.

- El artículo 14 F) de la Ley de Renta exime del impuesto adicional de servicios de «publicidad y uso y suscripción de plataformas de servicios tecnológicos de internet» a las empresas cuyo promedio de ventas anuales de los últimos 3 años no exceda de 100.000 UF.

- ¿Entonces debo pagar el impuesto adicional en el F50 y además hacer Factura de Compras propia a Google, por ejemplo, por las campañas en Google Adds? Depende de sus ventas, pero no debe hacer ambos trámites.

Si sus ventas son superiores a 100.000 UF, sí debe pagar en el F50, y no debe hacer Factura de Compras. Y esto es porque en el artículo 12, letra E), numeral 7) de la Ley de IVA se declaran como servicios exentos de IVA a aquellos afectos al impuesto adicional del artículo 59 de la Ley de Renta. Y los servicios de publicidad de Google sí están afectos al impuesto adicional.

Si sus ventas son inferiores a 100.000 UF, sí debe hacer Factura de Compras y no debe hacer retención y declaración en el F50. - Si el servicio está afecto al impuesto adicional del art 59 de la Ley de Renta, pero un Convenio de Doble Imposición lo anula, entonces no está exento de IVA y sí hay que hacer Factura de Compras propia.

Conclusiones

Para resumir e intentar hacer una pauta sencilla para las empresas contribuyentes de IVA:

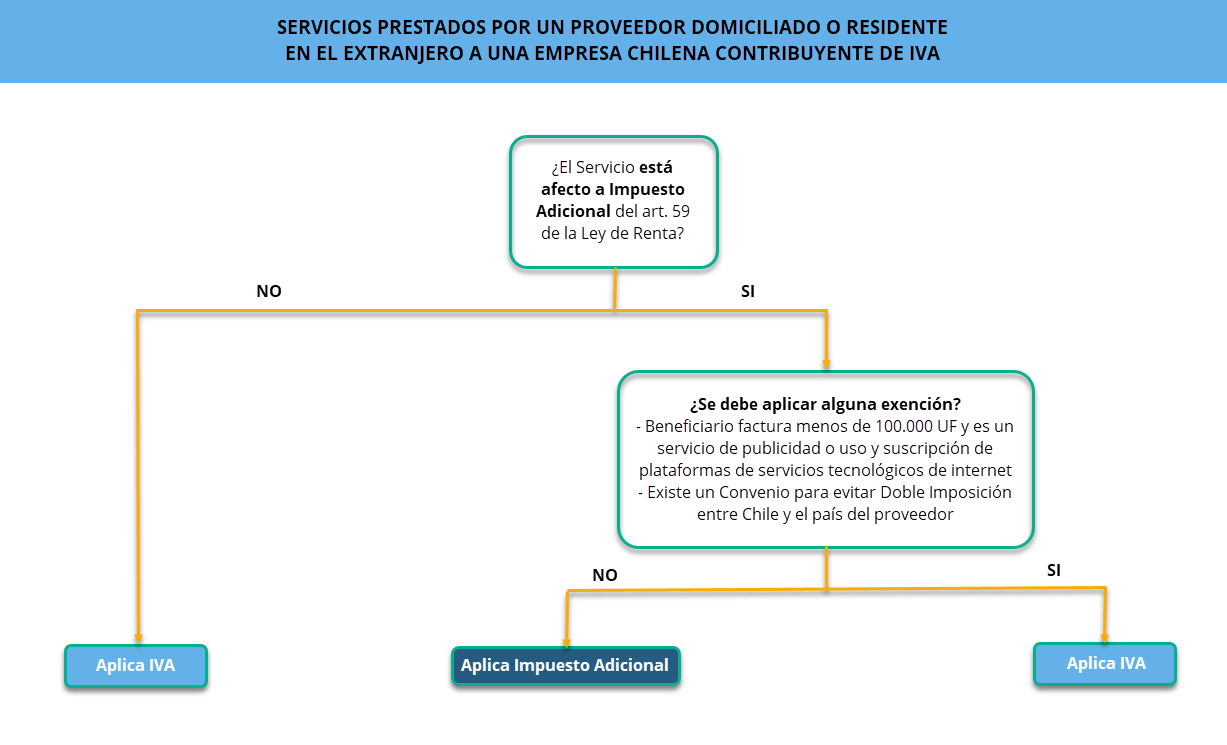

- Para una empresa contribuyente de IVA da igual los supuestos del artículo 8 de la Ley de IVA. Lo importante son los supuestos del artículo 59 de la Ley de Renta.

- Si el servicio que está recibiendo de un proveedor extranjero está afecto a Impuesto Adicional según los supuestos del artículo 59 de la Ley de Renta, entonces sí debe realizar la retención de este impuesto y declararlo en el F50, y no debe hacer Factura de Compras propia (porque el servicio estaría exento de IVA según artículo 12-E-7 de la Ley de IVA).

Excepciones:

1) Un Convenio entre Chile y el país del proveedor extranjero exime del pago de este impuesto adicional.

2) Sus ventas sean menores a 100.000 UF y sean servicios de publicidad o uso y suscripción de plataformas de servicios tecnológicos de internet.

En estos dos casos, no paga en el F50 y sí realiza Factura de Compras propia. - Por ejemplo, si Google factura desde EE.UU., hay que hacer una retención del 35% por su factura de Google Ads (servicios de publicidad), y declararlo en el F50. Sin embargo, si Facebook factura desde Irlanda, país con el que hay tratado para evitar doble imposición, entonces no hay que declararlo en el F50, y sí hay que hacerle Factura de Compras.

- Si el servicio que está recibiendo de un proveedor extranjero no está afecto a Impuesto Adicional según los supuestos del artículo 59 de la Ley de Renta, entonces no debe realizar la retención de este impuesto, y sí debe hacer Factura de Compras propia, ya que está afecto a IVA por no estar exento del impuesto adicional, y porque quien recibe un servicio de un proveedor extranjero es sujeto de IVA (artículo 11 e) de la Ley de IVA).

- En el caso de servicios prestados por proveedores extranjeros que se hayan inscrito en la Nómina de Contribuyentes Extranjeros es importante que le indique a su proveedor que su empresa es sujeto de IVA en Chile, para que no le incluyan el IVA en la factura (porque ese IVA no sería crédito de IVA y se convierte en un costo adicional).

- Consulte a su contador en cada caso concreto de importación de servicios, para ver si está incluido en el art 59 de la Ley de Renta, y si le afecta algún Convenio de Doble Imposición. Con estos datos sabrá si hay que hacer retención por el Impuesto Adicional (y el porcentaje de retención), y en caso contrario realizar la Factura de Compras propia.

- Al final, para una empresa contribuyente de IVA, se reduce al siguiente gráfico:

Cuando aplica IVA se debe hacer una Factura de Compras propia electrónica, y cuando aplica Impuesto Adicional se debe realizar una retención (el porcentaje depende del tipo de servicio de acuerdo al art 59 de la LIR) que se declara y paga en el F50 mensual.

Referencias

- Ley sobre Impuesto a las Ventas y Servicios (Ley de IVA), Decreto Ley 825, promulgado el 27-diciembre-1974, y que instaura el IVA en Chile.

- Ley sobre Impuesto a la Renta (LIR): Decreto Ley 824 de 27-diciembre-1974, relevante porque impone un impuesto sobre importación de ciertos servicios.

- Ley 21.210 de 13-febrero-2020, que moderniza la legislación tributaria, y que modifica la Ley de IVA, la Ley de Impuesto a la Renta, el Código Tributario, …

- Circular 42 de 11-junio-2020, que imparte instrucciones sobre la tributación y régimen de administración del Impuesto al Valor Agregado a servicios realizados por prestadores domiciliados o residentes en el extranjero.

- Resolución Exenta 55 de 20-mayo-2020, que regula la inscripción de los proveedores extranjeros en la Nómina (y por lo tanto su inclusión en el régimen de tributación simplificada recogido en la norma).

- Resolución Exenta 67 de 25-junio-2020, que establece el procedimiento para la declaración y pago de este IVA de proveedores extranjeros.

- Circular 56 de 4-septiembre-2020, instruye sobre las modificaciones efectuadas por la Ley N° 21.210 a la Ley sobre Impuesto a la Renta y demás normas legales, en materia de Impuesto Adicional.

- Oficio 1895 de 1-septiembre-2020: aclaración del SII sobre tributación de servicios de publicidad prestados en el extranjero.