Tal y como dijimos en la entrada anterior, vamos a exponer un caso sencillo de importación con sus documentos:

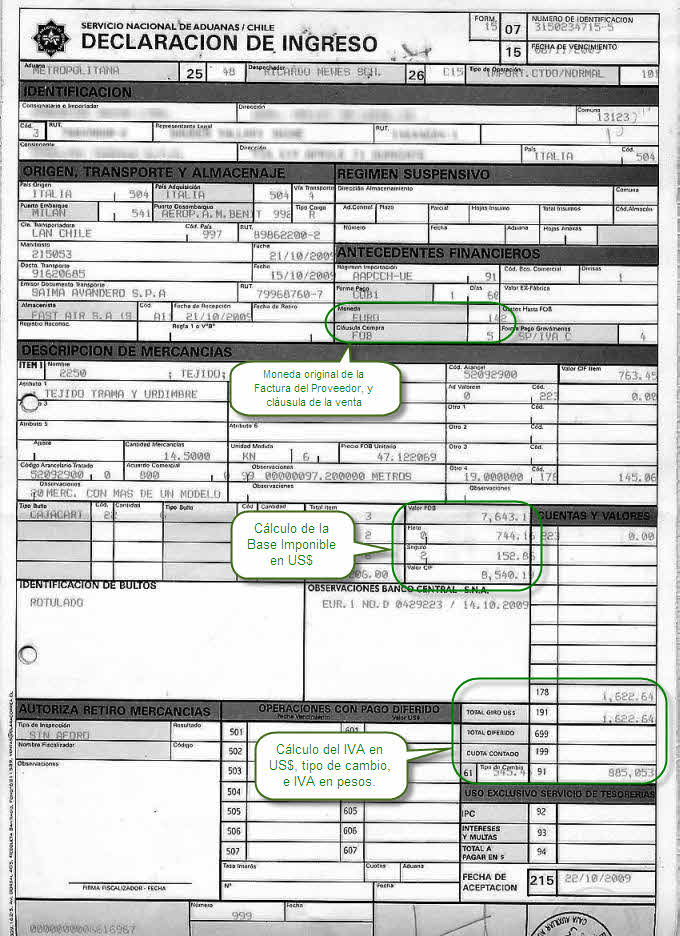

- Declaración de Ingreso: es el documento que se confecciona en Aduanas de Chile, y que refleja la factura del proveedor, y calcula la base imponible para el IVA. No vamos a explicar aquí todos los componentes de este documento, ya que tiene muchas partes y sería materia para muchas páginas. Nos vamos a centrar en lo importante para nosotros, dónde viene el cálculo del IVA para saber qué valores ingresar en Laudus:

Lo que queremos destacar es que Aduanas toma el valor de las mercaderías, le agrega el transporte internacional y el valor del seguro, y obtiene el precio CIF sobre el que se calcula el arancel y el IVA. En este caso no hay arancel, ya que las mercaderías vienen de Italia, y hay tratado de libre comercio con la Unión Europea.El valor CIF es 8.540,19 dólares, lo que nos da un IVA de 1.622,64 (redondeado a 2 decimales) al ser el tipo el 19%.

El tipo de cambio US$/peso es de 545,44, y eso genera un IVA de 885.053 pesos. Este IVA es el que veremos más adelante en la Factura del Agente de Aduanas cuando rinda los gastos, ya que éste lo cancela a la Tesorería General de la República en nuestro nombre (como un servicio por nuestra comodidad, el Agente de Aduanas no es el sujeto de este IVA).En el Libro de Compras, hay que ingresar esta Declaración de Ingreso como la factura que acredita la compra (las telas que se están comprando en este caso). En el proveedor va el proveedor extranjero, en el RUT el RUT de tesorerías, y en el IVA el IVA que figura en pesos.En cuanto al RUT, tal y como dice el SII: «No es obligatorio llenarlo, pues el documento es un comprobante de ingreso fiscal. Facultativamente se podría utilizar el RUT de Tesorerías.»En cuanto al RUT a utilizar no lo tenemos 100% claro: por un lado el RUT de la Tesorería General de la República es el 60.805.000-0, pero por otro lado en la descripción del formato de facturación electrónica nos indica que hay que utilizar el RUT 55.555.555-5 par el cliente de destino en el caso de las exportaciones. En cualquier caso, utilizando uno de los dos no tendremos problemas, ya que este RUT es sólo indicativo (al carecer el proveedor de RUT válido en Chile).

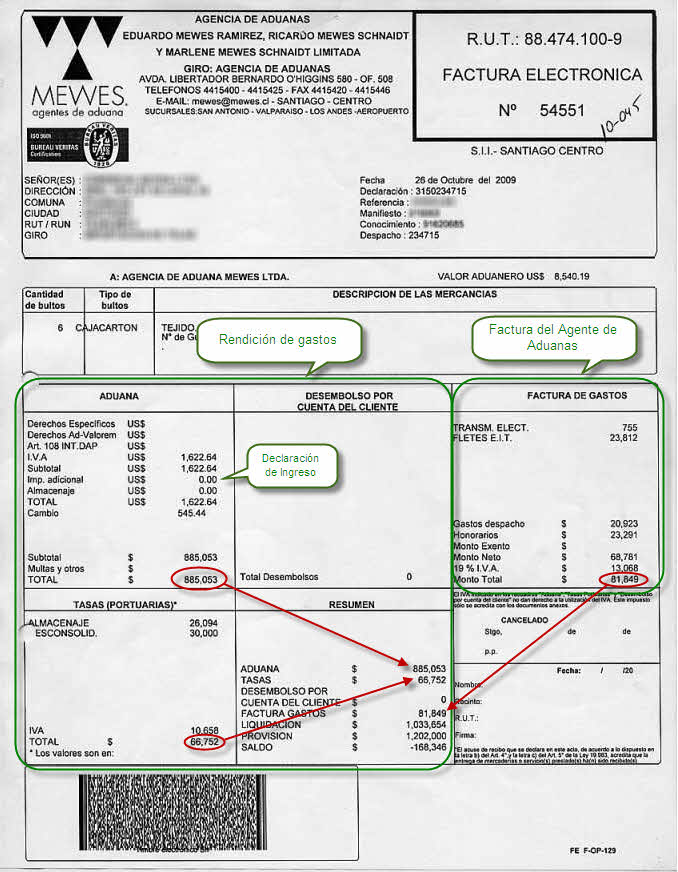

. - Factura del Agente de Aduanas: esta factura es la que crea mucha confusión. Los Agentes de Aduanas suelen incluir en la misma factura tanto el valor de sus servicios, como la rendición de gastos que ellos han pagado en nuestro nombre:

En este ejemplo son 68.781 pesos con un IVA de 13.068. Estos son los gastos que tenemos que indicar en el Libro de Compras, y asignarle al Agente de Aduanas sólo los 13.068 que le corresponden. El Agente de Aduanas no hace ninguna importación, sólo realiza trámites y nos cobra por sus servicios.

Además de su factura propiamente dicha, nos incluye en el mismo documento la rendición de gastos. Aquí está el problema: al incluir esta rendición y su detalle en la misma factura, hay muchos usuarios que creen que este IVA mostrado «pertenece» al Agente de Aduanas, y lo ponen en el Libro de Compras en la línea de la factura del Agente.Desde nuestro punto de vista, lo más lógico sería incluir esta rendición de gastos como un anexo a la Factura, un documento independiente. Seguramente los Agentes de Aduanas lo hicieron por mostrar toda la información en un mismo documento, pero sólo consiguieron generar confusión, ya que al mostrar la palabra «IVA» dentro de una factura legal las probabilidades de confundirse son altas.

Lo que está señalado en la factura Rendición de Gastos, el recuadro verde grande de la izquierda, es el resumen de aquellos gastos anexos a la importación y que el Agente ha cancelado en nuestro lugar por comodidad (para que no tengamos que trasladarnos y hacer los trámites nosotros). Por eso adjunta todas las facturas de estos gastos, que tendremos que ingresar una por una en el Libro de Compras, ya que van a nuestro nombre y no al nombre del Agente de Aduanas.

En este ejemplo, como se puede ver, nosotros dimos 1.202.000 pesos al Agente de Adunas, de los cuales se ha gastado 1.033.654 :

– 885.053 en el IVA de la importación, pagado a la Tesorería.

– 66.752 en dos facturas, de Almacenaje y Desconsolidación.

– 91.849 en los servicios del Agente propiamente dichos.

Y por lo tanto nos debe 168.346 pesos, por eso el saldo negativo en su contra.

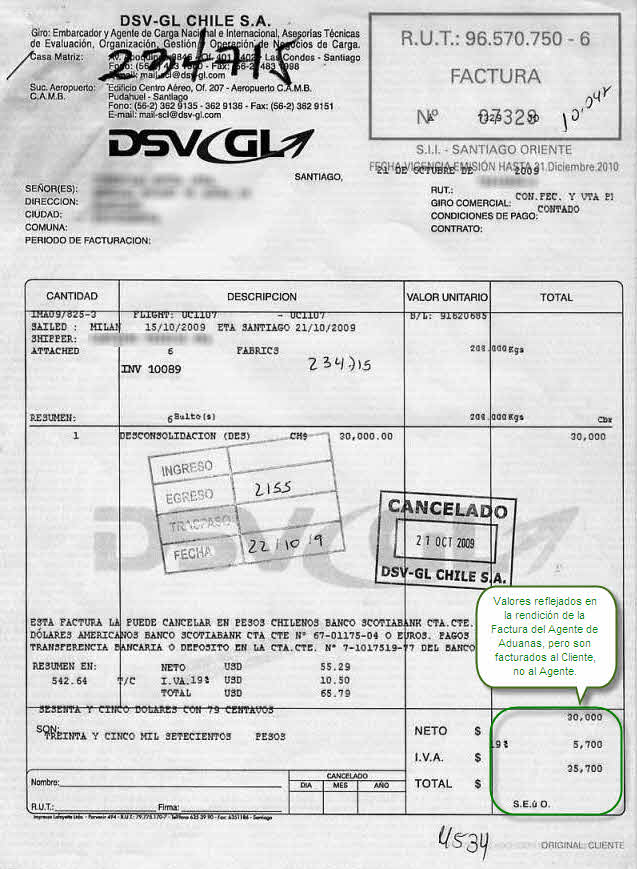

. - Facturas de Gastos anexos: toda importación genera gastos anexos a la misma. En este ejemplo sencillo se han generado lo dos que siempre se generan, la Desconsolidación y el Almacenaje (de las mercaderías en el puerto-aeropuerto mientras se hacen los trámites). Puede haber otros muchos gastos asociados, tales como aforo físico, revisiones del SAG, transporte nacional hasta nuestra bodega, etc:

Estas facturas van a nuestro nombre y se deben poner en el Libro de Compras cada una por separado.

Y ahora que hemos revisado los documentos físicos, vayamos a cómo registrarlos correctamente en Laudus por el mismo orden:

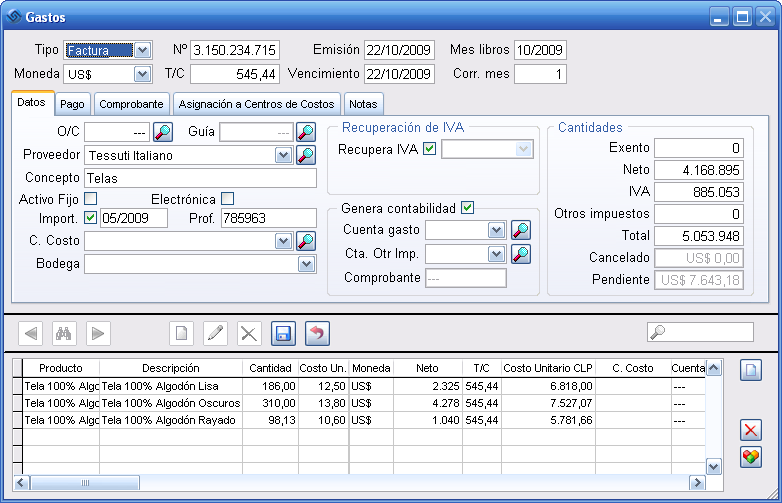

- Declaración de Ingreso en Laudus: hay que añadir el proveedor extranjero, ya que la Declaración de Ingreso se la vamos a asignar a él. Una vez tenemos los datos, la ingresamos:

Vayamos por partes:- Documento: el tipo de documento es «Factura» y un poco más abajo señalamos la casilla de «Importación». En la casilla de la carpeta de importación (que está a la derecha del tick de importación) ponemos el número o código que hemos dado a esta importación. Todas las facturas relacionadas con esta importación van a tener este mismo número de carpeta de importación.

Por último, en el número de documento hemos señalado el número de la Declaración de Ingreso (el 3150234715 que viene arriba a la derecha en la Declaración). - Neto: ingresamos todos los productos según la factura del proveedor. En este caso hemos ingresado los productos en US$ en vez de Euros (el Euro era la moneda de la importación según la Declaración de Ingreso) para hacer más fácil entender las cifras.

El total en dólares de los productos es 7.643,18 que es el total que figura en la Declaración donde poner «Valor FOB» en el cálculo de la base imponible. En pesos son 4.168.895 que es el neto de la importación, y es la deuda con el proveedor extranjero (la deuda Laudus la muestra en la moneda de origen, para que sea más claro).

Al cancelar esta deuda, habrá que cancelar los 7.643,18 US$, y no el IVA ni los otros cargos, y Laudus dará la factura por pagada al llegar a este monto (y también contabilizará automáticamente las diferencias en tipo de cambio de producirse). - IVA: son 885.053 pesos según consta en la Declaración de Ingreso. Hay que poner el valor exacto de la declaración, aunque nunca va a coincidir con el (Neto * 0,19), ya que el IVA incluye el IVA del transporte internacional y seguro. Por eso este valor hay que ingresarlo y sobreescribir el cálculo de Laudus. Al guardar la factura Laudus avisará que el IVA no es el 19%, pero no importa, sabemos que en estos casos nunca va a coincidir.

- Tipo de Cambio: podemos poner el tipo de cambio que mejor se ajuste a nuestras prácticas contables. Hemos puesto el mismo de la Declaración de Ingreso, pero no es necesario.

.

- Documento: el tipo de documento es «Factura» y un poco más abajo señalamos la casilla de «Importación». En la casilla de la carpeta de importación (que está a la derecha del tick de importación) ponemos el número o código que hemos dado a esta importación. Todas las facturas relacionadas con esta importación van a tener este mismo número de carpeta de importación.

- Factura del Agente de Aduanas en Laudus: el registro es muy sencillo, sólo hay que poner los gastos correspondientes al Agente:

Fíjese que va especificada la carpeta de importación, para poder relacionar después las facturas anexas, pero no va el tick de «Importación», ya que ésta no es una importación, es una factura nacional.

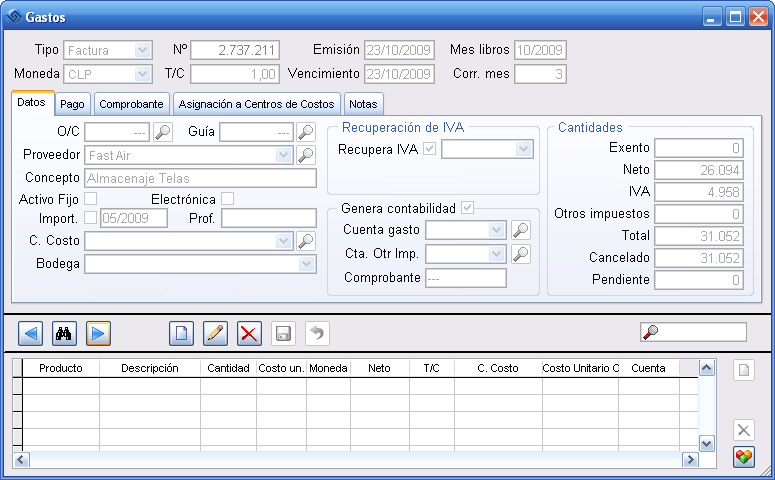

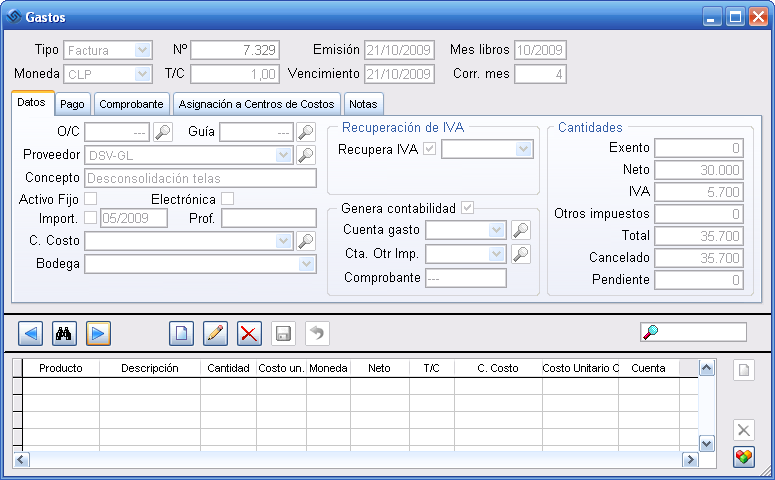

. - Facturas de Gastos Anexos en Laudus: al igual que con la factura del Agente de Aduanas, ingresamos las facturas nacionales de gastos, y las asociamos con la carpeta de importación:

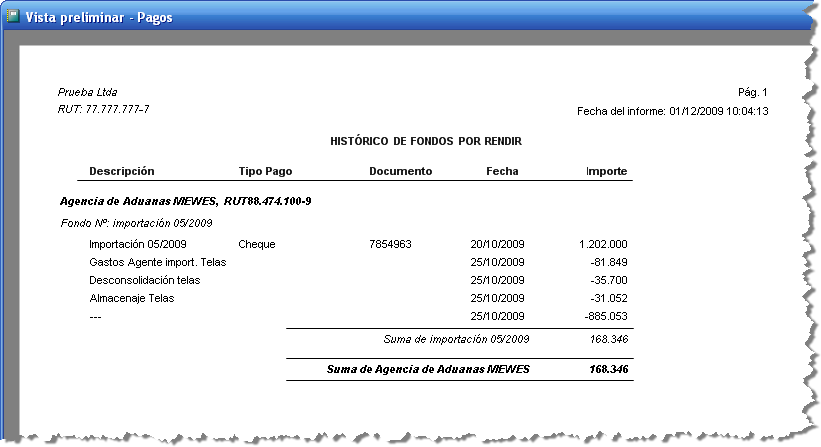

. - Pago: el tema de cómo liquidar los pagos al Agente de Aduanas es recurrente. Hay que tratarlo como lo que es, un Fondo por Rendir. Primero le damos la plata al Agente, y después rendimos todas las facturas y el IVA contra este Fondo por Rendir.

- Entrega del cheque por los 1.202.000 pesos para que el Agente haga los trámites en nuestro nombre:

- Rendición de los 1.033.645 pesos gastados por el Agente:

Y podemos ver en Laudus que quedan a nuestro favor los 168.346 que figuraban en la Factura del Agente de Aduanas:

- Entrega del cheque por los 1.202.000 pesos para que el Agente haga los trámites en nuestro nombre:

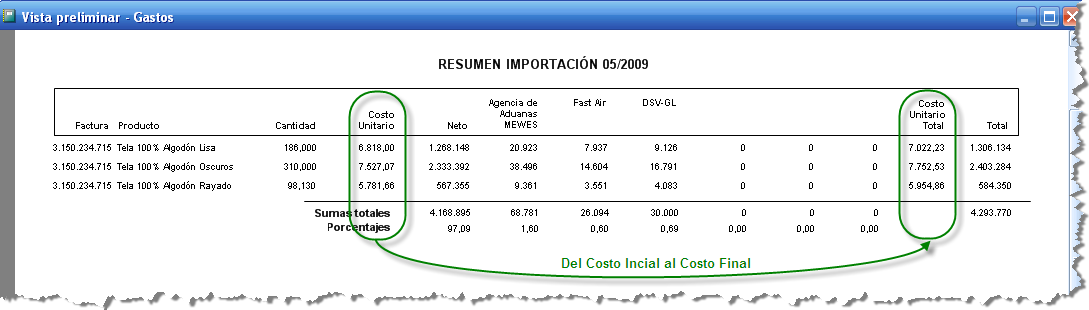

- Resumen de la Importación: una vez que hemos registrado todos los gastos anexos a la importación, podemos obtener el resumen en Laudus:

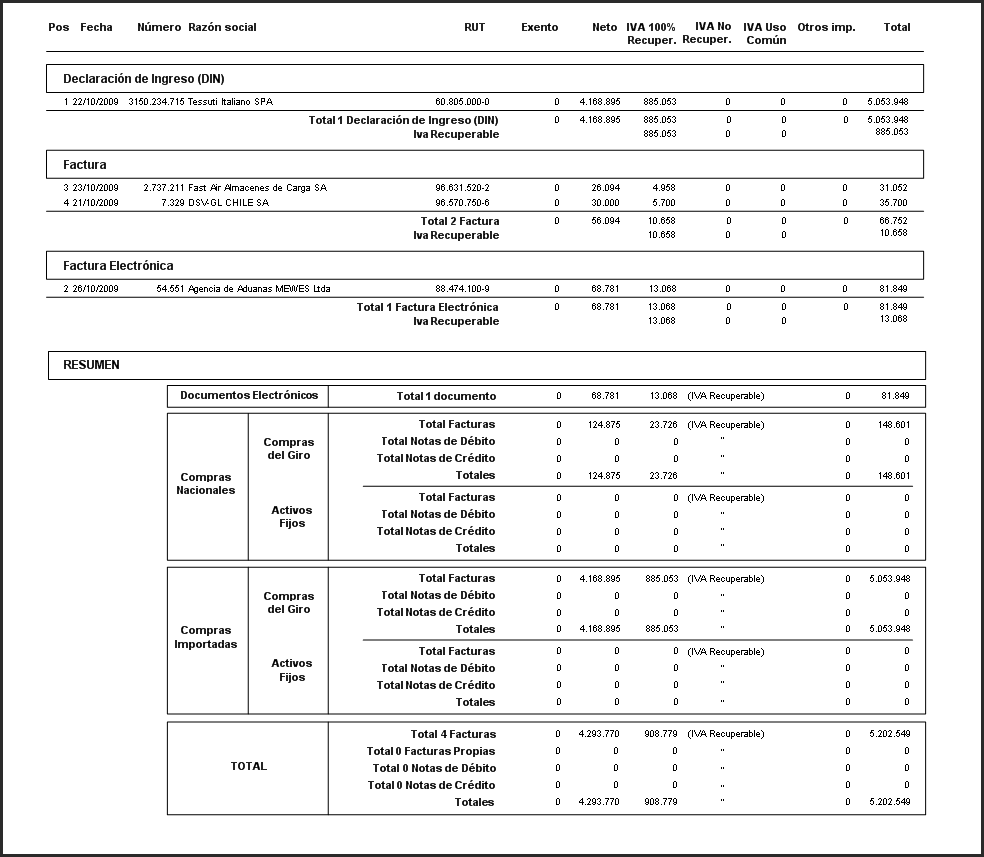

Este resumen es imprescindible para ver de dónde sale el costo final que Laudus reflejará en las estadísticas en informes, y también sirve para ver qué porcentajes de costos tenemos en cada importación. - Libro de Compras: y el Libro de Compras del mes de Octubre quedaría:

.

Este ha sido un ejemplo sencillo, pero es demostrativo de cómo registrar los diferentes pasos en una importación, y sobre todo para explicar bien qué incluye la Factura del Agente de Aduanas y cómo interpretarla correctamente, ya que siempre ha producido mucha confusión.