Seguramente usted ya sabe que en ciertos casos una empresa puede emitir Facturas a sus proveedores (en vez de que el proveedor la emita a la empresa cliente, que es lo habitual). Estas Facturas el SII las llama Facturas de Compras. Nosotros las llamamos Facturas de Compras Propias, para distinguirlas claramente de las Facturas normales que se reciben de proveedores (a las que se suelen llamar «facturas de compras», al igual que se llaman «facturas de ventas» aquellas que se emiten a los clientes).

Estas Facturas de Compras Propias se concibieron para ser emitidas en los sectores que son de difícil fiscalización, por ejemplo en la pesca, chatarra, ciertos cultivos, etc. Por eso las emite el comprador, porque se supone que el vendedor tiene pocos medios para emitir Facturas (por ejemplo un pescador artesanal), y la empresa que compra emite la Factura y ella misma hace la retención del IVA que después pagará al SII «en representación» del proveedor.

Hoy en día tiene menos sentido que antes, ya que estos sectores están más profesionalizados, y muchos de los proveedores que reciben estas Facturas de Compras Propia tienen toda la infraestructura. Pero igual en estas actividades es obligatorio emitir estas Facturas, y realizar la retención de IVA.

El problema viene cuando queremos anular o modificar estas Facturas de Compras Propias que hemos emitido a nuestros proveedores, ¿qué documento utilizamos?

En teoría debería haber unos documentos que se llamasen algo así como «Nota de Crédito de Compras» y «Nota de Débito de Compras», pero no los hay, el SII nunca los concibió. La solución que dieron en su momento, y que hoy sigue vigente, es utilizar una Nota de Crédito y Nota de Débito de las de ventas. Así es, hay que utilizar en mismo documento que cuando queremos anular-modificar una venta.

Usted se preguntará ¿cómo voy a utilizar una Nota de Crédito de ventas para anular una compra, si el IVA va en sentido contrario? Es cierto, el IVA de una Nota de Crédito de ventas disminuye lo que usted debe pagar a la Tesorería, y sin embargo, al anular una compra se debería producir el efecto contrario (se anula un crédito de IVA que es como pagar más IVA en el F29).

La respuesta es que hay que utilizar una Nota de Crédito o Débito de ventas, pero el documento se anota en el Libro de Compras. Es decir, se utiliza la Nota de Crédito/Débito de ventas pero sólo para escribir lo que hay que anular, porque después no se presenta en el Libro de Ventas, sino en el Libro de Compras.

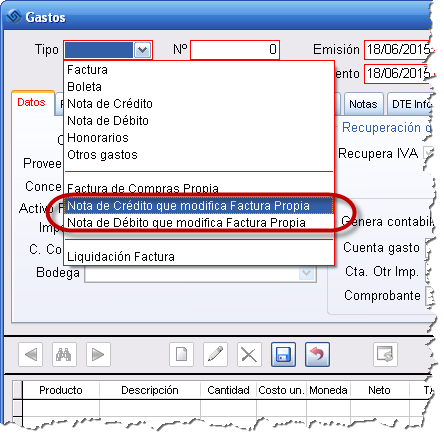

Desde el punto de vista del software también agrega complejidad, porque hay que utilizar un documento de un módulo en otro módulo contrario, y «forzar la situación». Por este motivo, en Laudus dejamos elegir cuando es una Nota de Crédito/Débito que modifica una Factura de Compras:

El documento que se informa en el Libro de Compras en simplemente «Nota de Crédito/Débito», pero preferimos preguntar por este tipo de documento antes, para diferenciarlo de aquellas Notas de Crédito/Débito que recibimos de los proveedores, para así saber que tenemos que retener IVA y modificar una Factura de Compras Propia. Además que en el Libro de Compras Electrónico hay que informar una casilla especial.

También proponemos el siguiente correlativo de Nota de Crédito/Débito de ventas, y si es electrónica hacemos todas las operaciones para poder enviarla a validación al SII.

Al principio genera un poco de confusión el utilizar un documento de ventas para modificar una compra, pero hay que tener claro que es sólo a efectos de tener «un papel» donde escribir las modificaciones, ya que después se comporta como un documento de compras, siendo declarado en el Libro de Compras.