Lo primero que queremos hacer es aprovechar para felicitarles el nuevo año, que sea un muy buen año para todos ustedes que nos leen, y para los suyos.

Y aprovechando estas fechas, publicar una entrada sobre un tema de las fiestas que nos han preguntado más de una vez, y es el tratamiento fiscal y contable de las Cestas de Navidad y otros Regalos a Trabajadores de la empresa.

Para comenzar, señalar que la fuente más importante para abordar este tema es el Oficio Ordinario del SII nº 5556 de 10 noviembre de 2003, sobre «Tratamiento tributario de la entrega de canastas y regalos de navidad por las empresas en favor de sus empleados«.

Des este Oficio y del tratamiento del SII se derivan 3 conclusiones principales que enumeramos a continuación, y después incluimos alguna consideración práctica a la hora de contabilizarlo:

- El gasto en estos regalos o beneficios sí se puede considerar gasto necesario para producir renta en los siguientes dos casos:

- Dichos regalos están considerados en el contrato de trabajo: es obvio, no hay mucho que aclarar al respecto.

- Los regalos no están considerados en el contrato de trabajo, pero son universales, es decir, se otorgan a todos los trabajadores de la empresa de manera general y uniforme. Por ejemplo, un regalo que sólo se otorga a los altos cargos no sería considerado como gasto necesario para producir renta, y debería tributar como Gasto Rechazado en el impuesto de Primera Categoría. Lo mismo podría inferirse si el regalo no tuviese el mismo importe para todos los trabajadores.

El importe de los regalos o beneficios «debe ser razonable». En este sentido no hay una norma escrita, ni un baremo para establecer el límite, sólo se señala que sea razonable, y que queda a criterio de la Unidad fiscalizadora en la oportunidad que corresponda.

- Los regalos o beneficios aquí descritos son considerados como Renta Imponible de cada trabajador. Esto significa que están afectos al Impuesto Único, y pago de imposiciones. Por lo tanto, hay que considerar que un regalo de 10.000 pesos, por ejemplo, implica que el imponible es de unos 12.000 pesos o más (hay que sumarle imposiciones, impuesto único, etc para llegar a un líquido de 10.000 pesos). El gasto total será mayor que el desembolso en las cestas o regalos navideños.

- El IVA de las Facturas de Proveedores de estos gastos no se puede utilizar como crédito fiscal. Esta conclusión no está contenida en el Oficio, pero es consistente con otras interpretaciones del SII. Dado que la Factura del gasto no está relacionada con el giro directamente, el SII considera que no se puede utilizar el IVA como crédito fiscal en el F29, tal y como se indica también en la pregunta frecuente del SII.

Una vez vistas las tres principales derivadas del Oficio 5556, la primera pregunta que le surge a uno es cómo contabilizarlo. El SII dice claramente que los desembolsos por estos regalos no beneficios «no deben formar parte de la base imponible del impuesto de Primera Categoría». Esto entendemos que significa que la Factura del gasto (por ejemplo la Factura del supermercado donde se adquieren las cajas de Navidad) no se lleva a gasto directamente. Esto es porque el gasto irá en la liquidación del trabajador, al ser mayor la Renta Imponible.

De esta manera, entendemos que la forma más sencilla de contabilizarlo es llevar la Factura a Anticipos a Empleados en vez de a Gastos-Egresos, y después aplicar este anticipo en el pago de remuneraciones.

Vamos a ilustrarlo con un ejemplo lo más simple posible. Al principio supongamos que no hay cesta de Navidad, y tenemos un sólo trabajador con una renta imponible (sueldo base + gratificación) de 300.000 pesos. Suponemos que las Leyes Sociales (Isapre + AFP + Seguro Cesantía + …) son el 20% exacto. El comprobante contable de la liquidación de sueldo sería:

Hay un gasto de 300.000 pesos (que reduce el impuesto a las utilidades), una deuda de 60.000 pesos con las entidades de previsión, y una deuda de 240.000 pesos con el trabajador (que se paga después).

Ahora compramos una Caja de Navidad en el Supermercado por un valor neto de 10.000 pesos + IVA. En ese caso, el IVA no se puede utilizar como crédito fiscal y es un costo más (porque el SII así lo establece). Por lo tanto, habrá que aumentar la remuneración imponible del trabajador en (10.000 + IVA = 11.900 pesos) en vez de los 10.000 pesos netos. Y además habrá que sumarle lo necesario para las Leyes sociales, que hemos puesto que son un 20%. Por lo tanto, son 11.900 / 0,8 = 14.785 pesos. Dividimos por 0,8 porque así deducir un 20% de los 14.785 nos quedarán los 11.900 pesos de la factura.

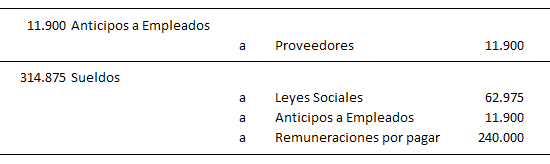

Los comprobantes finales por la factura y por la centralización de la liquidación serán:

El primer comprobante es la centralización de la factura del supermercado, que lo llevamos a una cuenta de Activo «Anticipos a Empleados», en vez de a una cuenta de Gastos; y lo hacemos por el neto + IVA.

El segundo comprobante es la centralización de remuneraciones, que a los 300.000 pesos originales se le suma los 14.785 (11.900 + 20% Leyes sociales), para dar un gasto total de 314.875. Nos queda la deuda con entidades de previsión del 20% (314.875 x 20% = 62.975), las mismas remuneraciones por pagar al empleado de 240.000 pesos, y reducimos el resto de la deuda con el trabajador con el Anticipo contabilizado con anterioridad.

Hay otras formas de enfocar estos movimientos, pero creemos que ésta es la más sencilla y además refleja fielmente lo acontecido en la realidad además de ajustarse a lo que dicta el SII.

Si otros usuarios tienen otro punto de vista sobre el tema, o puntualizaciones que añadir, estamos encantados de abrir los comentarios para el debate.

Referencias

- Oficio Ordinario del SII nº 5556 de 10 noviembre de 2003, sobre «Tratamiento tributario de la entrega de canastas y regalos de navidad por las empresas en favor de sus empleados«.

- Oficio Ordinario nº 9 del SII (Dirección Regional de Concepción), de 10 de diciembre de 2013.

- Pregunta Frecuente 001.002.1172.004 del SII, sobre «¿Cuál es el tratamiento tributario que debe tener una empresa para la compra de regalos para sus trabajadores?«.

- Ley sobre impuesto a la Renta.