Es posible que haya advertido que ha cambiado el formato del F29. A partir de este 1 de Agosto se ha agregado una nueva línea, entre la línea 26 y 27 antiguas, que hace referencia al crédito de IVA por compras en Supermercados y Comercios similares (que sí tengan que ver con el desarrollo del negocio):

(esta línea pasó a ser la 28 en Abril-2016 al agregarse la nueva línea 8 «Facturas emitidas por la venta de bienes inmuebles afectas a IVA»).

El nuevo F29 completo lo puede bajar desde este enlace del SII.

En esta nueva línea, deberá anotar el número de Facturas y el IVA crédito de aquellas compras realizadas en Supermercados y Comercios similares. Este cambio ya estaba contemplado desde el 1 de enero de 2015, pero no se ha modificado el F29 hasta ahora.

En efecto, como parte de los cambios de la reforma tributaria, el año pasado se aprobó la Ley 20780 (disponible en http://bcn.cl/1rvdm) que modifica la Ley de IVA (DL 825). En la Ley 20780 se modifican varios artículos de la Ley de IVA, y entre ellos el artículo 23, agregando el siguiente texto al inciso nº 4:

«Tampoco darán derecho a crédito los gastos incurridos en supermercados y comercios similares que no cumplan con los requisitos que establece el inciso primero del artículo 31 de la Ley sobre Impuesto a la Renta.»

Esto no significa que no se va a poder utilizar el crédito de IVA de todas las compras realizadas en Supermercados y Comercios similares, sino sólo aquellas que no cumplan lo que dice la Ley sobre Impuesto a la Renta en su artículo 31:

«Tampoco procederá la deducción de gastos incurridos en supermercados y comercios similares, cuando no correspondan a bienes necesarios para el desarrollo del giro habitual del contribuyente. (…) Tratándose de los gastos incurridos en supermercados y comercios similares, podrá llevarse a cabo su deducción cuando no excedan de 5 unidades tributarias anuales durante el ejercicio respectivo, siempre que se cumpla con todos los requisitos que establece el presente artículo. Cuando tales gastos excedan del monto señalado, igualmente procederá su deducción cumpliéndose la totalidad de los requisitos que establece este artículo, siempre que previo a presentar la declaración anual de impuesto a la renta, se informe al Servicio, en la forma que establezca mediante resolución, el monto en que se ha incurrido en los referidos gastos, así como el nombre y número de rol único tributario de él o los proveedores.»

Lo que se intenta evitar es que se utilicen compras en Supermercados que sean de carácter personal, y no para el desarrollo del negocio, tal y como se explica con más detalle en la Circular 51 del SII de 3 de octubre de 2014.

En resumen: no se pueden utilizar las compras realizadas en Supermercados y Comercios similares que no tengan que ver con el desarrollo del negocio, ni para utilizar el crédito de IVA, ni para incluirlo como un gasto deducible.

Y esto es aplicable desde el 1 de enero de 2015; la reciente modificación del F29 es sólo para indicar aquellas compras en Supermercados que SÍ tienen que ver con el giro del negocio, y que por lo tanto sí se pueden aprovechar.

También recordar que estas compras tienen un límite anual de 5 UTA (que es lo mismo que 5 x 12 UTM, que al valor de hoy son 2,6 millones de pesos aprox). A partir de este límite sí se pueden aprovechar, pero habrá que informar al SII en la manera que se especifique, seguramente a través de una DDJJ o parecido, indicando importe y RUT del proveedor.

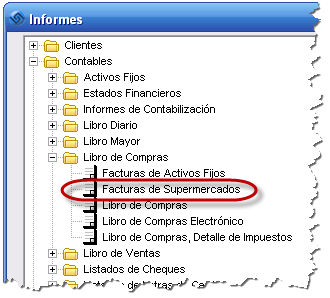

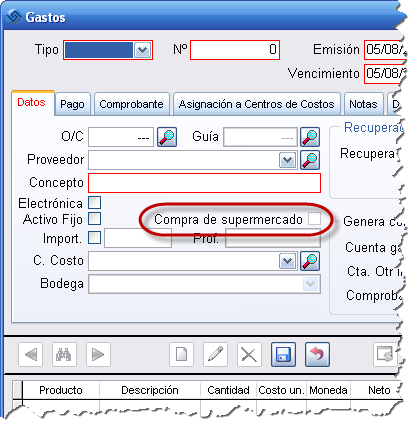

En Laudus hemos realizado algunos cambios para que sea más fácil gestionar este tipo de compras, y así llevar el registro y poder informar con facilidad. Para comenzar, en la pantalla de facturas de compras se ha incorporado una nueva casilla para indicar si la Factura es de un Supermercado:

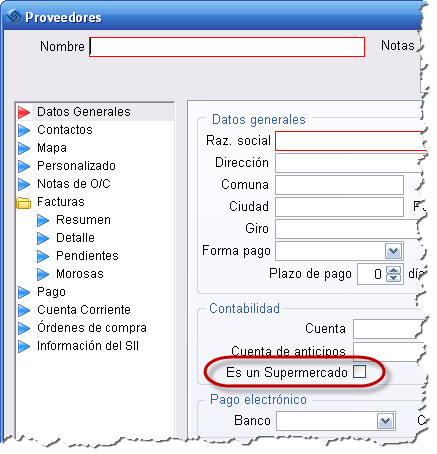

Para que sea más fácil, también se puede clasificar a los Proveedores como «Supermercado», de tal forma que por defecto todas las compras de ese Proveedor se marcarán como de Supermercado:

Y asímismo hemos incluido esta información en la Simulación del F29, además de un nuevo informe con el detalle de estas facturas para el control (sobre todo la cifra anual para saber si se excede del límite de las 5 UTA y hay que presentar declaración):