A partir de Octubre de 2013 se cumplirán 11 años de la entrada en vigor de la Ley 19.728 que establecía el Seguro de Cesantía. Aunque la Ley se promulgó el 30-Abr-2001, no entró en vigor hasta el 01-Oct-2002 (Nota del artículo 60) debido a la demora porque pudiese operar efectivamente la Sociedad Administradora de los fondos.

¿Por qué es importante el 11 cumpleaños? Porque tal y como dice el artículo 9 de la Ley, las cotizaciones por el Seguro de Cesantía «deberán enterarse durante un período máximo de once años en cada relación laboral«. Por lo tanto, para aquellos trabajadores que fueron contratados en Octubre del 2002 (o aquellos que desde entonces por acuerdo cotizan al Seguro) y todavía permanecen en la empresa, a partir de Octubre del 2013 o tienen que pagar la cuota de la Cuenta Individual.

Por este motivo, merece la pena hacer un repaso ahora de los conceptos básicos necesarios para el cálculo correcto del Seguro de Cesantía:

- Tienen que cotizar al Seguro de Cesantía todos aquellos trabajadores dependientes que inicien o reinicien actividades laborales después del 01-Oct-2002. Los trabajadores contratados con anterioridad lo pueden hacer si así lo acuerdan.

- No están protegidos (y no tienen que cotizar) los trabajadores de casa particular, los sujetos a contratos de aprendizaje, los menores de 18 años, y los pensionados (salvo que la pensión sea por invalidez parcial).

- El Seguro de Cesantía se compone de dos cuentas/fondos a los que cotizar: una «Cuenta Individual por Cesantía» y un «Fondo de Cesantía Solidario». Más adelante detallamos qué importe va a cada cuenta/fondo.

- La «Cuenta Individual por Cesantía» es particular de cada trabajador, y los fondos allí acumulados son de propiedad del trabajador.

- El «Fondo de Cesantía Solidario» es un fondo común que se reparte sólo para ciertos afectados o propósitos, y en determinadas condiciones. Se alimenta una parte de las cotizaciones mensuales de las liquidaciones de sueldos de los trabajadores, y de 225.792 UF anuales que aporta el Estado.

- El Seguro de Cesantía (ambas cuentas/fondos) se calcula como un porcentaje de la Renta Imponible. A la Renta Imponible se le aplica un tope de 105,4 UF. Este tope comenzó en 90 UF, y se va actualizando todos los años.

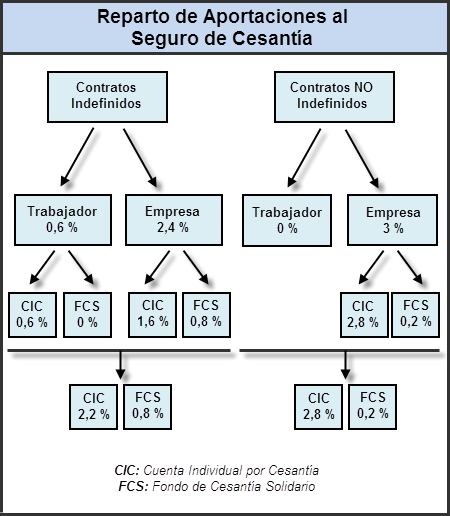

- Según el artículo 5, si el trabajador está contratado a tiempo indefinido, el trabajador paga un 0,6% de su Renta Imponible, y el empleador paga un 2,4%.

Si el trabajador está contratado a plazo fijo, o por obra, trabajo o servicio determinado, entonces él no paga al Seguro de Cesantía, y el empleador cotiza el 3% de la Renta Imponible.

Es decir, se paga un 3%, que en el caso de contratos indefinidos se reparten entre empleado (0,6%) y empresa (2,4%); y si el contrato no es indefinido, lo paga todo la empresa. - La parte que cotiza el trabajador se descuenta de sus haberes para obtener el líquido a pagar. La parte que cotiza el empleador es por cuenta del mismo, y no entra dentro de los descuentos a aplicar al trabajador en su liquidación.

- En caso de Licencia médica, la aportación del trabajador la paga la Isapre, y la del empleador la sigue pagando el empleador igual.

- Ese 3% que se cotiza se reparte de la siguiente forma (artículo 9):

Contratos indefinidos: el 0,6% que aporta el trabajador se va íntegro a su Cuenta Individual por Cesantía. Del 2,4% que aporta la empresa, el 1,6% va a la Cuenta Individual por Cesantía y el 0,8% va al Fondo de Cesantía Solidario.

Contratos que no son indefinidos (a plazo fijo, obra, …): Del 3% que aporta la empresa, el 2,8% va a la Cuenta Individual por Cesantía y el 0,2% va al Fondo de Cesantía Solidario. Recuerde que el trabajador no aporta nada en estos casos. - Las aportaciones a la Cuenta Individual por Cesantía sólo se pagan durante 11 años en cada relación laboral. Es decir, si el empleado cambia de trabajo, el plazo comienza de nuevo. Como la ley comenzó a regir el 01-Oct-2002, recién en Oct-2013 se producirán los primeros casos de trabajadores que lleven aportando 11 años en la misma relación laboral.

- Por lo tanto, para estos casos del punto anterior, a partir de los 11 años sólo hay que pagar la cotización correspondiente al Fondo de Cesantía Solidario, que siempre es de parte del empleador, y que es un 0,8% de la Renta Imponible en el caso de los contratos indefinidos, y del 0,2% en el resto de los contratos.

El reparto de aportaciones a ambos fondos y dependiendo del tipo de contrato es por tanto:

En la última versión de Laudus hemos actualizado la fórmula del Seguro de Cesantía (parte del trabajador y parte de la empresa), para que tenga en cuenta el plazo de los 11 años reflejado en el artículo 9.