Las alertas son estadísticas que tienen una urgencia especial, es decir, contienen situaciones anómalas, o que pueden suponer información mal ingresada, o que pueden constituir no cumplir con trámites legales.

La estructura es muy parecida a la pantalla de estadísticas:

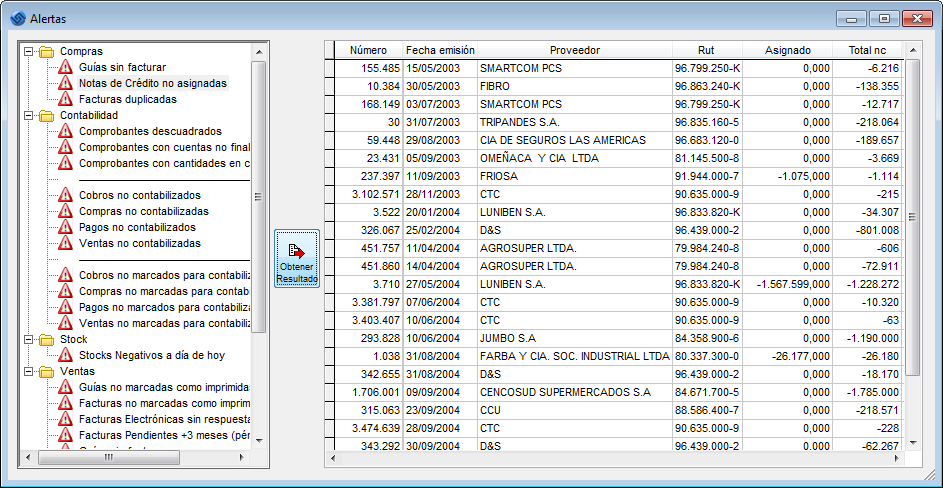

Primero debe elegir la alerta en la derecha, y después "Obtener Resultado" o hacer doble click directamente.

Las Alertas son:

•Compras

oGuías sin facturar: son las Guías de Despacho que no se han facturado todavía. Recuerde que los proveedores deberían facturar todas las Guías en el mismo mes que se emiten.

oNotas de Crédito no asignadas: Notas de Crédito de compras que todavía no han sido asignadas a Facturas de compras. Esto significa que no se ha rebajado el valor de la Factura en el importe debido. Si no asignó una Nota de Crédito a una Factura en el momento de ingresarla, puede hacerlo ahora en la pantalla de Pagos.

oFacturas duplicadas: son Facturas de compras que se encuentran duplicadas. En principio no debería haber ninguna, ya que Laudus siempre comprueba que la Factura no se ingresa dos veces (mismo número, mismo proveedor, mismo tipo de factura (exenta, electrónica, ...)).

•Contabilidad

oComprobantes descuadrados: son aquellos comprobantes en los que el debe no suma lo mismo que el haber. Es una anomalía, y no debiera haber ninguno, ya que es un comprobación básica antes de guardar cada comprobante. Pero si se diera el caso por una importación de datos externos mal realizada, o una operación de escritura que no terminó, etc, aquí podemos saber cuáles fueron y solucionar el problema.

oComprobantes con cuentas no finales: una cuenta "no final" es una cuenta que tiene menos dígitos que las cuentas imputables. Pasa lo mismo que con el caso anterior (comprobantes descuadrados), son casos anómalos que no debieran existir. Aquí tenemos la alerta para detectar estas anomalías, y así poder corregirlas.

oComprobantes con cantidades en cero: una línea de un comprobante puede tener el debe y el haber a cero. No es lo indicado, pero puede ser, porque igual el comprobante cuadra. Aquí se listan estos movimientos, por si se desea corregir.

oCobros (Compras, Pagos, y Ventas) no contabilizados: son aquellos cobros de Laudus (\Ventas\Cobros) que están marcados para que generen contabilidad y que no pudieron generar un comprobante por falta de información. Si existen estos movimientos, Laudus no deja cerrar la contabilidad. Para corregirlos, debe ingresar la información necesaria, o decir que no desea que el cobro genere contabilidad.

Lo mismo para las Compras, Pagos y Ventas.

oCobros (Compras, Pagos, y Ventas)no marcados para contabilizar: listados de aquellos movimientos que están marcados por el usuario como que no se quiere generar contabilidad a partir de ellos. Es una alerta porque en ese caso no se asegura que la información de gestión sea la misma que la información contable, ya que habrá movimientos sin su respaldo contable.

Puede que se necesite en algún caso aislado, pero lo recomendado es que Laudus genere automáticamente la contabilidad de estos movimientos.

•Stock

oStocks Negativos a día de hoy: aquellos productos con stock negativo. Es obvio que un stock no puede estar en negativo en la realidad, por lo que este listado contiene anomalías que debieran ser corregidas.

•Ventas

oGuías (Facturas) no marcadas como imprimidas: cuando Laudus imprime una Guía o Factura no electrónica siempre pregunta si se imprimió bien. Si el usuario contesta que se imprimó bien (lo recomendable), Laudus bloquea la Guía / Factura. Sólo debe contestar que no se imprimió bien cuando la impresora falló, y desea volver a imprimirla.

Si contesta que no se imprimió bien, no se bloquea, y se puede modificar, lo que puede representar un problema.

oFacturas Electrónicas sin respuesta: los clientes que a su vez son emisores electrónicos deben siempre responder a las Facturas Electrónicas. Si no lo hacen, es como si no la hubieran aceptado todavía. Aquí se listan esas Facturas Electrónicas por si desea insistir para que el cliente responda.

oFacturas Pendientes +3 meses (pérdida crédito IVA): se listan aquí estas facturas morosas por si necesita hacer Nota de Crédito de las mismas, para no perder el crédito de IVA.

oGuías sin facturar: todas las Guías de Despacho se tienen que facturar en el mes en curso. Se puede hacer hasta el día 5 del mes siguiente, pero siempre con fecha de este mes. Aquí se muestran las Guías no despachadas total o parcialmente. Esto último es importante, ya que aunque haya un producto de toda la Guía sin facturar Laudus avisa. Las Guías se tienen que facturar en su totalidad, no se pueden dejar productos sin facturar. Si hubo devolución, hay que facturar toda la Guía, y después hacer Nota de Crédito por el producto devuelto.

oGuías sin facturar con detalle: lo mismo que la alerta anterior, pero con todo el detalle (con todas las líneas de productos sin facturar).

oGuías sin facturar (sólo parciales): aquellas Guías que están pendientes de facturar pero sólo parcialmente, sólo algunos productos de la Guía.

oNotas de Crédito no asignadas: Notas de Crédito de ventas que todavía no han sido asignadas a Facturas de ventas. Esto significa que no se ha rebajado el valor de la Factura en el importe debido. Si no asignó una Nota de Crédito a una Factura en el momento de ingresarla, puede hacerlo ahora en la pantalla de Cobros.

oNotas de Crédito sin derecho a IVA: un listado de todas aquellas Notas de Crédito que no tienen derecho a IVA porque están fuera de plazo.

oFacturas nulas del último mes: es importante revisar que se tienen todas las copias de las Facturas nulas. Por eso se incluyen aquí, para que revise si tiene todas las copias en su poder, no vaya a ser que el cliente conserve su copia y la declare.

oPedidos entregados y no facturados: un problema que puede surgir es el siguiente: se despacha un Pedido mediante Guía de Despacho, y ésta se marcar como no de venta (Guía de Traslado). De esta forma el Pedido está despachado, no hay Guía pendientes de facturar, y todo parece OK. Salvo que el cliente ha recibido su pedido, y no ha pagado por él (o paga "por debajo" sin percibirse la empresa).

oDocumentos con fechas corridas: son aquellos documentos de ventas cuyo correlativo no está en orden con las fechas.

oCuentas corrientes descuadradas: son cuentas corrientes de clientes que no cuadran con las Facturas pendientes. Sólo en casos especiales no debieran cuadrar, y merece la pena analizarlas.