Hoy publicamos una entrada corta solo para comentar el Oficio Ordinario 2750 del SII pasado 13-octubre, sobre el crédito de IVA y gastos de personal por primas de seguro de vida y seguros complementarios de salud.

Según expone el SII, las empresas no pueden utilizar el IVA como crédito fiscal en las facturas de proveedores por seguros de vida y seguros complementarios de salud cuyos beneficiarios son los trabajadores.

Es decir, la factura de los típicos seguros complementarios de salud para los trabajadores SI son considerados gasto necesario para producir renta (rebajan como gasto la base imponible para el impuesto de las utilidades), pero el IVA de estas facturas no se puede rebajar como crédito fiscal. Este IVA, por tanto, es un gasto también, en estas facturas el gasto es el total de la factura (exento + afecto + IVA), y no solo el (exento + afecto).

Lo mismo con las facturas por seguros de vida para los trabajadores.

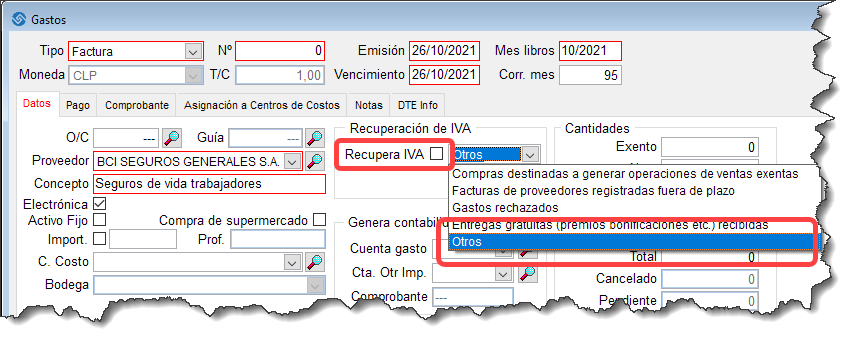

En nuestro software Laudus, estas facturas las debe marcar para que no recupere IVA, y la causal es «Otros», por ejemplo: