Aunque hemos publicado varias entradas con respecto a la Ley de Protección al Empleo, todavía hay dudas de cómo ingresar los datos a una liquidación cuando hay empleados bajo alguno de los supuestos de la Ley de Protección al Empleo. Puede que no lo hayamos explicado bien, intentaremos hacer un nuevo resumen, de cómo se ingresan los datos, y cómo Laudus calcula todos los importes.

Para realizar una liquidación de un trabajador acogido a la Ley de Protección al Empleo debe realizar los siguientes pasos (en el ejemplo suponemos el caso de Suspensión de Contrato Laboral, que es más complejo):

1. No modifique los datos de sueldo del trabajador: no los ajuste al nuevo sueldo, ni lo prorratee. Laudus ya hace los cálculos.

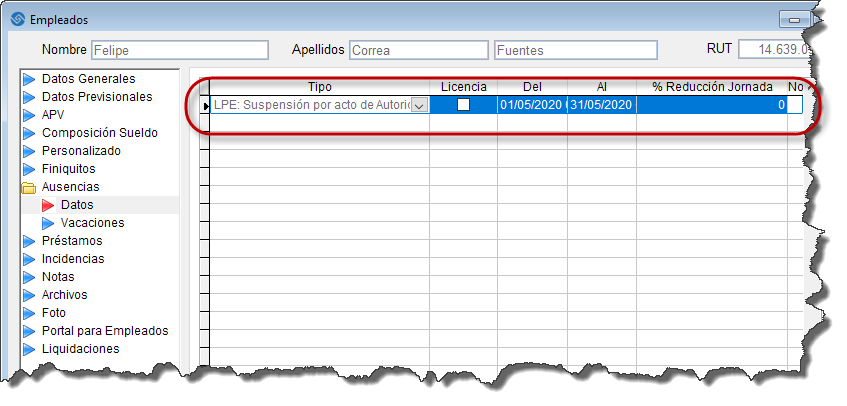

2. Ingresar en la ficha de cada trabajador los periodos en los que se ha visto afecto a la Ley:

Si hay pacto de reducción de jornada, ingrese el porcentaje de reducción en la casilla correspondiente en la cuadrícula de la imagen.

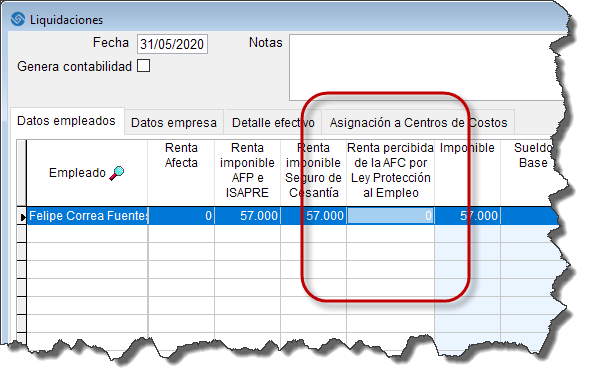

3. Haga una liquidación nueva para el mes, como lo hace siempre. en el primer cálculo todo debería salir ya calculado, menos la AFP y SIS.

4. Ingrese los datos que le ha suministrado la AFC sobre lo percibido por cada trabajador por la suspensión de contrato: este dato se utilizará para calcular lo que hay que pagar de AFP y SIS:

Al ingresar este dato de cada trabajador se completará sus datos de AFP y SIS, y por lo tanto el Ajuste por Ley de Protección al Empleo.

Ingrese el resto de datos que son variables cada mes (bonos, etc), y en este punto las cifras deberían ser correctas. Si agrega algún nuevo movimiento de personal posteriormente, basta con que recalcule la Liquidación.

¿De dónde obtenemos las cifras?

Mostramos ahora cómo se calculan las cifras. El tema es árido, lo sabemos, pero vamos a intentar ir por partes para explicarnos bien.

Vamos a suponer un trabajador con 600.000 pesos de sueldo base, y una suspensión de contrato por 20 días. Su renta imponible en mayo, si no hubiera habido suspensión de contrato sería:

Sueldo base 600.000

Gratificación Legal 126.865

Renta Imponible 726.865

Y como hubo suspensión de contrato por 20 días, la renta por los otros 10 días sería:

Sueldo base 200.000 (10 días)

Gratificación Legal 50.000 (25% del sueldo base, no llega al tope)Ajuste por LPE 75.632 (lo veremos a continuación)Renta Imponible 325.632

Y supongamos que la AFC aportó el 70% de la renta imponible de 20 días:(726.865 x 20 / 30) x 70% = 339.204

Este dato se ingresa en Laudus directamente en la casilla de «Renta percibida de la AFC por la LPE».

La renta imponible del último mes Laudus la busca retrocediendo mes a mes en cada trabajador hasta que encuentra un mes en el que se haya trabajado 30 días, y no haya habido ningún supuesto de la Ley de Protección al Empleo (y tampoco ningún valor en el «Ajuste por Ley de Protección al Empleo»).

AFP (11,44%):

– Por los días que el trabajador sí trabajó se calcula:(200.000 + 50.000) x 11,44% = 28.600

– El empleador aporta por los otros 20 días el 11,44% de la renta aportada por la AFC:(339.204 x 11,44%) = 38.805 (esto va al Ajuste por LPE)

– Total AFP: 28.600 + 38.805 = 67.405

Salud (plan 7%):

– Por los días que el trabajador sí trabajó se calcula:(200.000 + 50.000) x 7% = 17.500

– El empleador aporta por los otros 20 días el 7% de 20 días de la renta imponible del último mes:(726.865 x 20 / 30) x 7% = 33.920 (esto va al Ajuste por LPE)

– Total Salud: 17.500 + 33.920 = 51.420

Seguro de Cesantía, aporte del Trabajador (contrato indefinido 0,6%):

– Por los días que el trabajador sí trabajó se calcula:(200.000 + 50.000) x 0,6% = 1.500

– El empleador aporta por los otros 20 días el 0,6% de 20 días de la renta imponible del último mes:(726.865 x 20 / 30) x 0,6% = 2.907 (esto va al Ajuste por LPE)

– Total Cesantía Trabajador: 1.500 + 2.907 = 4.407

Ajuste por Ley de Protección al Empleo:

Esos 75.632 pesos que hemos visto en el imponible al principio es la suma de lo que hemos ido viendo que el empleador aporta a la imposiciones por los días de suspensión de contrato:AFP 38.805

Salud 33.920

Seguro de Cesantía 2.907

Total Ajuste LPE 75.632

Este Ajuste lo llevamos al imponible porque realmente es un imponible (aunque en vez de imponer al 2X% impone al 100%), porque es una renta del trabajador que se va a su plan de Isapre, a su cuenta de la AFP, y a su cuenta del Seguro de Ceantía, y porque así la Liquidación queda cuadrada y nos parece más preciso.

Seguro de Cesantía, aporte del Empleador (contrato indefinido 2,4%):

– Por los días que el trabajador sí trabajó se calcula:(200.000 + 50.000) x 2,4% = 6.000

– Por los otros 20 días se paga el 2,4% de 20 días de la renta imponible del último mes:(726.865 x 20 / 30) x 2,4% = 11.630

– Total Cesantía Empresa: 6.000 + 11.630 = 17.630

Mutual de Seguridad (Mutual 0,9% + SANNA 0,03%): Por la Mutual no se paga nada por los días de suspensión de contrato, solo se paga la parte del SANNA.

– Por los días que el trabajador sí trabajó se calcula (Mutual y SANNA)(200.000 + 50.000) x 0,93% = 2.325

– Por los otros 20 días se paga el 0,03% de 20 días de la renta imponible del último mes:(726.865 x 20 / 30) x 0,03% = 145

– Total Mutual: 2.325 + 145 = 2.470

SIS Empresa (1,53%):

– Por los días que el trabajador sí trabajó se calcula:(200.000 + 50.000) x 1,53% = 3.825

– El empleador aporta por los otros 20 días el 11,44% de la renta aportada por la AFC:(339.204 x 1,53%) = 5.190 (esto va al Ajuste por LPE)

– Total SIS Empresa: 3.825 + 5.190 = 9.015