Estimado usuario/a, ya hemos publicado la actualización con los cambios para recoger las particularidades de la Ley de Protección al Empleo en el cálculo de las remuneraciones.

Lo primero pedir disculpas si el mes pasado faltó publicar información. No queríamos publicar una actualización sin todos los cambios, avisamos que seguramente habría que hacerlo a mano, pero posiblemente no informamos bien. Por ello pedimos disculpas de nuevo.

Esta entrada no es para explicar qué cambios agregó la Ley de Protección al Empleo, sino para detallar cómo los hemos implementado en Laudus. Igual sirve a quien quiera ver cómo funciona la Ley a la hora de calcular las liquidaciones. Hay conceptos que se complican un poco, por eso necesita una explicación.

Con la Ley de Protección al Empleo se implementaron tres casos para ayudar tanto a trabajadores como a empleadores:

- Suspensión de contrato por acto de la autoridad

- Suspensión de contrato por pacto empresa-trabajadores

- Reducción de jornada (y sueldo) por pacto empresa-trabajadores

Los dos primeros casos (suspensión del contrato) operan igual a efectos del cálculo de remuneraciones: no se pagan sueldos a los trabajadores mientras dure la suspensión del contrato, y el empleador paga las imposiciones sobre el 50% del imponible «teórico» (el imponible que cobraría el trabajador si no hubiera suspensión).

Las imposiciones que se pagan con el 50% del Imponible son: salud, AFP, seguro de cesantía del trabajador y de la empresa, SIS, y SANNA. No se paga la Mututal. En cuanto al Adicional de Isapre queda a libre elección del empleador, no se dice nada en concreto en la ley.

En cuanto a la reducción de jornada no hay nada especial en el cálculo, simplemente se reduce el cálculo de los haberes en el porcentaje de la reducción de jornada. Recuerde que la reducción de jornada no puede ser de más del 50%.

Después de esta pequeña introducción veamos cómo se agregan estos cambios en Laudus:

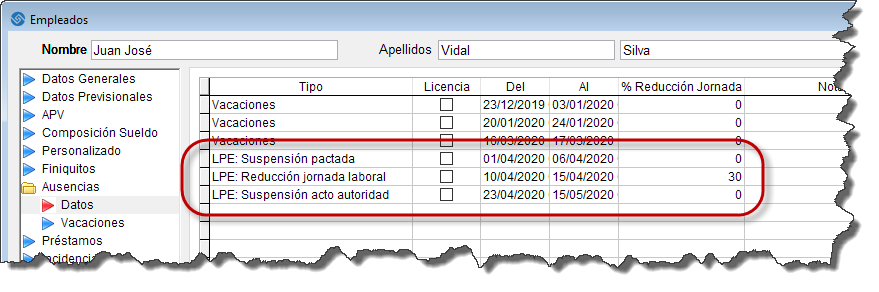

En la ficha del trabajador ingrese en qué fechas se ha visto afectado el trabajador por alguno de los 3 casos contemplados en la Lay de Protección al Empleo:

Se ingresa en la misma cuadrícula donde se ingresan todas las ausencias y licencias, y se pueden combinar todos los casos de la Ley de Protección. En el ejemplo hemos puesto un caso de cada, con algunos días en los que sí se paga el sueldo.

Los periodos se pueden expandir a más de un mes, y Laudus tiene en cuenta la información que pertenece a cada mes.

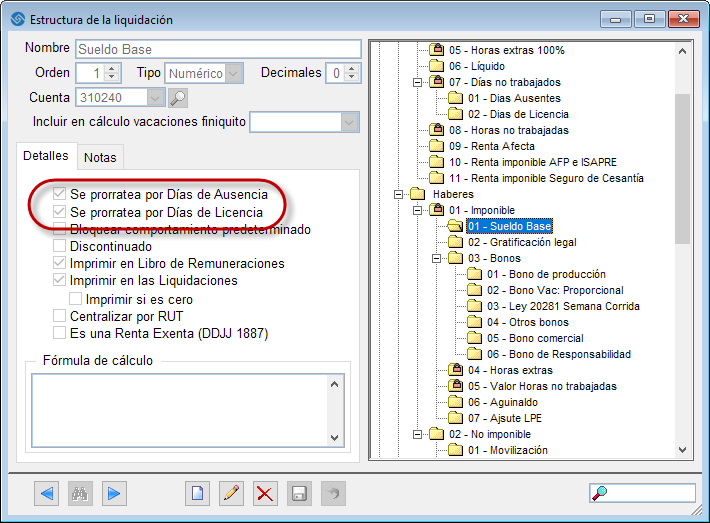

En el caso de reducción de jornada, se indica el porcentaje de reducción (si se reduce un 30%, al trabajador se le paga un 70%). En este caso no hay que modificar el sueldo base, ni otras cifras, Laudus lo ajusta automáticamente en función del porcentaje indicado.

Cuando Laudus ajusta los haberes, sólo ajusta aquellos que se prorratean por días de ausencia o licencia. Es lógico, ya que un bono ocasional no se debe prorratear (el usuario ingresa el valor del bono que hay que pagar):

Cuando hay suspensión del contrato, Laudus calcula automáticamente las imposiciones que hay que agregar. Tenga en cuenta que el trabajador puede tener parte de un mes con remuneración íntegra (e imposiciones íntegras sobre esa parte del mes), y otra parte del mes con imposiciones al 50%.

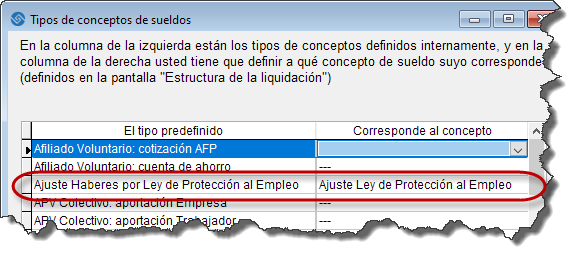

IMPORTANTE: con la actualización se crea un nuevo concepto de sueldo que se llama «Ajuste Ley de Protección al Empleo», y que forma parte del Imponible.

En este nuevo concepto de los haberes imponibles se incluyen todas las imposiciones que se han agregado sobre el 50% de la renta por el concepto de suspensión de contrato. De esta forma, los haberes y los descuentos quedan equilibrados. Y las liquidaciones no quedan en negativo, y se leen e interpretan mejor.

¿Por qué hemos incluido este nuevo concepto en el Imponible? Porque es un Imponible. El empleador está pagando Salud, AFP, etc, y el trabajador ingresa en su cuenta individual de su AFP dinero, en su seguro de cesantía, y resto de los seguros.

El empleador paga una cantidad, y el trabajador recibe unos beneficios. Eso se llama remuneración, y además es imponible. De hecho, es imponible al 100%, todo lo que paga el empleador se convierte en imposiciones. La remuneración normal es imponible en un porcentaje de algo más del 20% (si uno suma salud, AFP, etc). Este imponible se dedica entero a pagar leyes sociales.

Usted lo puede cambiar a los No Imponibles si lo desea, o quitarlo. Nosotros lo hemos interpretado como Imponible, pero usted puede cambiarlo. No le recomendamos quitarlo, porque le saldrán avisos que no cuadrarán bien las cifras. Y si agrega un concepto nuevo para este ajuste, debe después especificarlo en el menú «\Personal\Tipos de Conceptos de sueldo.»

En la planilla de la liquidación no se puede modificar este Ajuste, Laudus lo calcula automáticamente.

Contabilidad: recuerde asignar una cuenta contable a este nuevo concepto, y así la contabilidad le quedará bien generada. Por lo general se le indica una cuenta de gastos, de pérdidas, ya que es gasto fiscal válido.

Adicional de Isapre: uno de los puntos que seguramente genere más preguntas es qué hacer con el Adicional de Isapre en el caso de suspensión de contrato. La Ley no dice nada, nadie dice nada, parece que queda al libre albedrío del empleador. Nosotros lo pagamos entero, y se suma al «Ajuste».

Si desea no incluirlo, ponga un cero en la casilla del Adicional de Isapre.

Remuneración Imponible y Previred: dado que hemos agregado un nuevo concepto al Imponible, parece que quedará mal informado. No es así, a Previred informamos el Imponible como ellos lo piden, íntegro. Es decir a Previred se informa un imponible que no es el imponible de verdad en el caso de suspensión de contrato.

Renta Afecta: en principio no tendría efecto, ya que por un lado hay un incremento del imponible, pero todo este incremento se dedica a pagar imposiciones. Salvo el exceso del Adicional de Isapre.

No creemos que este Ajuste por las imposiciones que se hace en el caso de suspensión de contrato deba sumarse a la Renta Afecta para el cálculo del Impuesto Único, y por eso se lo quitamos. Podría objetarse, y el SII podría decir que estas imposiciones que se han pagado forman parte de la renta a efectos tributarios. Hasta que el SII lo diga expresamente hemos preferido dejarlo fuera, ya que es una penalización impositiva para el trabajador que no creemos que estuviera en el ánimo del legislador en estos momentos tan complicados.

Como puede observar, todo cambia bastante, ya que hay imponibles que se van al 100%, renta que no se informa tal cual es, imponible que no forma parte de la renta afecta, liquidaciones que podrían salir en negativo (en el caso de que haya un APV, por ejemplo), etc.

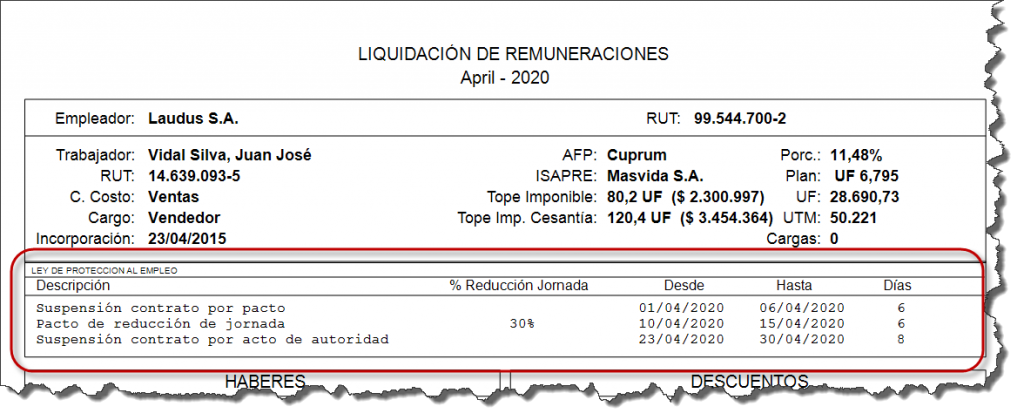

Por último, en el formato de la liquidación hemos incluido un apartado donde se detallan los periodos que quedan bajo la Ley de Protección al empleo:

Todos estos cálculos se hacen de manera interna, sin fórmulas, porque no responden a ninguna de las reglas posibles. Por este motivo, no es sencillo hacer todo el seguimiento de dónde vienen las cifras; nuestro personal de soporte no realiza este análisis de los clientes, para enseñarles la composición de cada cifra de sus empleados.

Han sido muchos los cambios, esperamos que le ayuden en su labor. Como hay ciertos aspectos que son interpretables, es muy posible que vayamos haciendo ajustes a la solución para que se adapte lo mejor posible a todos los supuestos.