Este apartado va dirigida a aquellas empresas que tienen contratados trabajadores que residen en las regiones I, XI, XII, y Provincia de Chiloé. Vamos a tratar la Rebaja del Impuesto Único que pueden hacer estos trabajadores, según lo especificado en el famoso Decreto Ley 889.

El Decreto Ley 889 de 1975 regula ciertos aspecto del régimen aduanero y tributario de las regiones I, II, III, XI, XII y Provincia de Chiloé, para otorgarles ciertos incentivos para favorecer el desarrollo de estas zonas extremas del país.

De todas las disposiciones del DL 889, sólo vamos a tratar la relativa a la Rebaja del Impuesto Único que pueden hacer los trabajadores residentes en los territorios tratados. Esta rebaja sólo afecta a las regiones I, XI, XII y a la Provincia de Chiloé.

El DL 889 no es fácil de trabajar, ya que tiene muchas modificaciones, ampliaciones de plazo, y documentos en los que se apoya para los cálculos. La Rebaja a la que hacemos referencia se trata en el artículo 13 del mismo, pero hay que ir a varios documentos de apoyo para instrumentarla. Por ello, si el tema le afecta, tómese el tiempo para leer con tranquilidad.

El artículo 13 del DL 889 especifica:

Art.- 13 Los contribuyentes con residencia en la I Región que obtengan rentas generadas en ella, clasificadas en el Artículo 42 de la Ley sobre Impuesto a la Renta, y que no gocen de gratificación de zona en virtud de lo dispuesto en el Decreto Ley No. 249, de 1974, podrán deducir de las referidas rentas una parte que corresponda a dicha gratificación por el mismo monto o porcentaje establecido en el citado decreto ley, la cual no constituirá renta únicamente para la determinación de los impuestos contenidos en el Artículo 42, No. 1 y 52 de la Ley sobre Impuesto a la Renta. En ambas situaciones, dichas deducciones no podrán ser superiores en monto a aquellas que corresponderían al grado 1A de la Escala de Sueldos y Salarios vigente.

Se refiere a la I Región porque es el Título I donde detalla los beneficio para esta Región. En el artículo 23 lo extiende a la XI Región y Provincia de Chiloé, y en el artículo 29 a la XII Región.

Básicamente lo que dice el artículo 13 es que estos contribuyentes pueden hacer una rebaja a su renta afecta según un porcentaje que se detalla en el Decreto Ley 249. Esta rebaja tendrá un tope máximo del sueldo del grado 1A de la Escala de Sueldos y Salarios vigente. Es importante tener en cuenta que los porcentajes del DL 249 fueron incrementados en un 40% según el artículo 1 de la Ley 19.354 del 2 de Diciembre de 1994.

¿Cómo hay que hacer esta rebaja en la práctica? La aplicación del DL 889 se detalla en la Circular nº 10 del 22 de enero de 1976. En su página 3 apartado V se detalla lo referente a la Rebaja:

1.Se calcula la Renta Afecta como siempre: Imponible menos Leyes Sociales, incluyendo SIS del trabajador y Seguro de Cesantía del trabajador.

2.Se calcula la Rebaja: a la Renta Afecta original se le aplica el porcentaje de asignación de zona del DL 249 (incrementado en un 40% por la ley 19.354 como hemos visto antes) con la siguiente fórmula:

Rebaja = (Renta Afecta original x porcentaje) / (porcentaje + 100)

3.A esta rebaja se le aplica el tope máximo. Este tope es un sueldo grado 1A, al que se le multiplica por el porcentaje de asignación de zona:

Tope = (sueldo grado 1A * porcentaje) / 100

Como el porcentaje puede ser mayor a 100, es posible que el tope sea mayor que el Sueldo grado 1A.

4.A la Renta Afecta original se le resta la Rebaja con tope, y se obtiene la Renta Afecta efectiva sobre la que hay que aplicar la tabla de cálculo del Impuesto Único al igual que para todos los trabajadores, es decir, no hay una tabla especial para estos trabajadores.

Tanto en la Circular nº 10 de 1976, como en los suplemento de renta de cada año, tenemos ejemplos de cómo hacer ésto. El suplemento del 2009 está aquí, y el cálculo de la rebaja según DL 889 está en la página 48.

Si comparamos el DL 889 y su aplicación según la Circular nº 10, vemos un par de “diferencias” que son las más llamativas:

•La fórmula de cálculo (renta * porcentaje / (porcentaje + 100)). No es exactamente lo que se infiere del DL 889, pero como el SII dice que se aplica así, pues es lo que hay que hacer. Tiene su trasfondo, pero no deja de extrañar a primera vista.

•La aplicación del porcentaje sobre el tope del Sueldo grado 1A. Según el DL 889, el tope es un Sueldo grado 1A; es muy clara la redacción, por eso sorprende que después se modifique en la circular, aplicando el porcentaje. Es cierto que si el porcentaje es superior a 100 el empleado se ve beneficiado, pero no es así en los demás casos.

Por cierto, según figura en la jurisprudencia del SII aquí, el porcentaje a aplicar sobre el tope también se ve influido por el incremento del 40% de la ley 19.354.

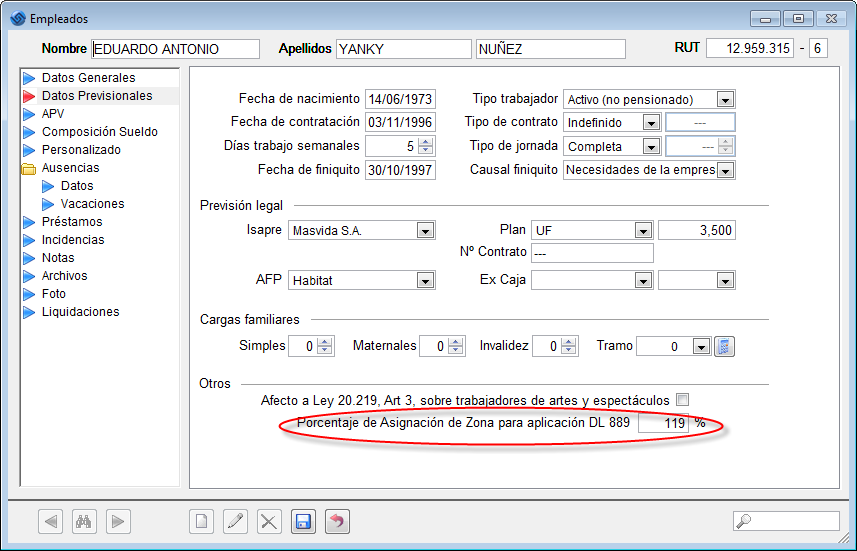

¿Cómo se implementa este DL 889 en Laudus? En el caso de haber empleados residentes en una de estas zonas, se puede especificar el Porcentaje de Asignación de Zona por empleado en su ficha:

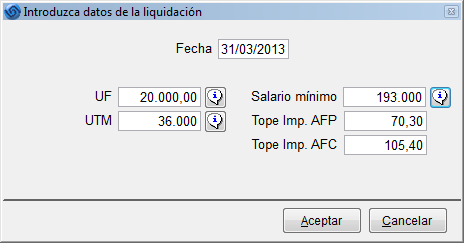

Si hay trabajadores con este Porcentaje entonces Laudus pide para cada mes el Sueldo grado 1A de la Escala de Sueldos y Salarios vigente, al momento de hacer una liquidación de sueldos nueva:

Dado que el número de empresas que pueden aplicar este DL 889 para la rebaja en la Renta Afecta son pocas comparado con el total, hemos optado por mostrar estas opciones sólo en el caso de tener Porcentajes de Asignación de Zona asignados a trabajadores. De esta forma no se confunde al resto de los usuarios con complejidad extra.

Y por esta misma razón, las empresas que puedan aplicar este DL, deberán hacer los siguientes cambios en su estructura de sueldos:

•Agregar el concepto “Sueldo Grado 1A” dentro de la estructura de la liquidación, como un parámetro de la empresa. Debe ser un dato numérico, de cero decimales, y con la siguiente fórmula:

config("SueldoGrado1A")

•Agregar el concepto “Renta Afecta Original” dentro de la estructura de la liquidación, como un parámetro del trabajador. Debe ser un dato numérico, de cero decimales, y con la fórmula de la Renta Afecta que viene en la estructura de sueldos estándar. Es mejor crear este concepto que renombrar el concepto de “Renta Afecta”, por lo que vamos a ver.

•Agregar el concepto “Exento DL 889″ dentro de la estructura de la liquidación, como un parámetro del trabajador. Debe ser un dato numérico, de cero decimales, y con la siguiente fórmula:

min(sueldo("Renta Afecta Original") * empleado.porcentajeDL889 / (empleado.porcentajeDL889 + 100), sueldo("Sueldo Grado 1A") * (empleado.porcentajeDL889 / 100))

Esta fórmula, básicamente lo que hace es aplicar a la Renta Afecta Original la fórmula que hemos visto arriba que indica el SII, y le pone un tope máximo del Sueldo Grado 1A corregido por el Porcentaje de Asignación de Zona. Recordar que para poner un tope máximo se utiliza la fórmula que calcula el mínimo de dos cantidades.

•Modificar la fórmula de la “Renta Afecta” (dentro de los parámetros del trabajador), para que sea:

sueldo("Renta Afecta Original") - sueldo("Exento DL 889")

Los nombres de los conceptos que hay que crear pueden ser diferentes de los expuestos, pero recordar hacer referencia a ellos cuando se utilice la fórmula sueldo(“…”). También recuerde comprobar en los Tipos de Conceptos de Sueldo (menú Personal), que estén bien asignados los tipos Renta Afecta y Rebaja DL 889:

Para que sea más fácil de revisar estos cambios, hemos creado una empresa de ejemplo con todos estos datos ya configurados, que puede bajar aquí: empresa de ejemplo. El ejemplo es una empresa de Laudus, y va con la estructura de sueldos ya modificada, con 2 trabajadores de ejemplo con los datos necesarios para comprobar la Rebaja, así como los topes.

Por último, al configurar bien la empresa, la Declaración Jurada 1887 se genera de manera correcta con las columnas de Renta Afecta y Rebaja DL 889. En la primera columna de la DJ 1887, donde pone “Renta Total Neta Pagada (Art 42 nº 1 Ley de la Renta)“, hay que declarar la Renta Afecta con la Rebaja ya incorporada, según podemos ver en el SII aquí.

El valor a poner en la columna quinta “Rebaja por Zonas Extremas (Franquicia DL 889)“, la cifra debería ser la Rebaja en sí; sin embargo, la redacción que hace el SII al respecto es un poco confusa:

Columna “Rebaja por Zonas Extremas (Franquicia D.L. 889)”: Deberá anotarse la cifra que resulte de sumar las rentas acogidas a la exención tributaria indicada en el Art. 13 del D.L. N° 889, que hayan sido pagadas a cada trabajador durante el año calendario respectivo, debidamente reajustadas por los factores de actualización correspondientes.

La denominación “renta acogida a la la exención tributaria (…) que hayan sido pagadas a cada trabajador” parece indicar la Renta en sí, y no la Rebaja, ya que la Rebaja no se paga, se deduce. No obstante, en Laudus, ante la ambigüedad de la redacción y el título en el encabezado de la columna, hemos optado por informar lo que pide el encabezado, es decir, la Rebaja, ya que nos parece más claro y consistente.

Por último, decir que el DL 889 tenía fecha de caducidad, y se ha ido renovando sucesivamente. Hay voces a favor y en contra, y desde 2006 cada año se evalúa y extiende. Esperemos que siga por más tiempo para favorecer a estas Regiones.

Aquí tiene un resumen de los enlaces mostrados en esta entrada:

•Decreto Ley 889:

http://www.sii.cl/pagina/jurisprudencia/dl889.htm

•Decreto Ley 249 que regula la Escala de Sueldos y Salarios:

http://www.leychile.cl/Navegar?idNorma=5904

•Sueldo Grado 1A:

http://www.sii.cl/pagina/renta/2010/personas_naturales.htm#K

•Ley 19.354 de 1994 que incrementa los Porcentajes de Asignación de zona un 40%:

http://www.leychile.cl/Navegar?idNorma=30721&buscar=19354

•Circular nº10 de 1976 donde se detalla fórmula de aplicación de porcentajes del DL 889:

http://www.sii.cl/documentos/circulares/1976/circu10c.htm

•Oficio 237 de 1996 donde dice que hay que aplicar el incremento del 40% de la ley 19.354 al tope sobre el Sueldo Grado 1A:

http://www.sii.cl/pagina/jurisprudencia/adminis/1996/otras/feb68.htm