Laudus soporta los cuatro métodos de depreciación que se exponen a continuación. Hay que tener en cuenta que en los ejemplos no se aplica la correción monetaria para hacerlos más didácticos.

•Lineal: todos los años se deprecia el activo por el mismo valor, por eso también se llama método de las cuotas fijas. La fórmula de cálculo de la cuota es:

cuota anual = (valor de adquisición - valor residual) / número de años

Ejemplo: queremos calcular en qué cantidad hay que depreciar al año una máquina que hemos comprado en 7.500.000 pesos, con una vida útil de 5 años (depreciación acelerada), y con un valor residual de estimado de 1.400.000 pesos a los 5 años:

Cuota anual = (7.500.000 - 1.400.000) / 5 = 1.220.000

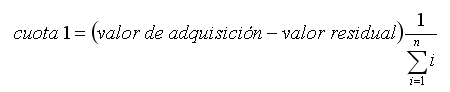

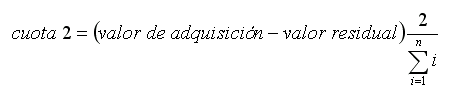

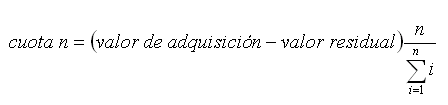

•Dígitos crecientes: las cuotas de depreciación van aumentando a lo largo de la vida útil. Para ello se utiliza un factor que va creciendo a lo largo de los períodos. Las fórmulas de las cuotas son:

Ejemplo: queremos depreciar un computador nuevo que hemos adquirido en 560.000 pesos a lo largo de 6 años, estimando que al final del período no valdrá nada:

Cuota año 1: (540.000 - 0) / (1 / 21) = 25.714

Cuota año 2: (540.000 - 0) / (2 / 21) = 51.429

Cuota año 3: (540.000 - 0) / (3 / 21) = 77.143

Cuota año 4: (540.000 - 0) / (4 / 21) = 102.857

Cuota año 5: (540.000 - 0) / (5 / 21) = 128.571

Cuota año 6: (540.000 - 0) / (6 / 21) = 154.286

siendo 21 = 1 + 2 + 3 + 4 + 5 + 6

•Dígitos decrecientes: las cuotas de depreciación van disminuyendo a lo largo de la vida útil. El método es igual que el anterior, pero cambiando el orden creciente de las cuotas, para que la depreciación vaya es disminución. Siguiendo con el ejemplo anterior, tendríamos:

Cuota año 1: (540.000 - 0) / (6 / 21) = 154.286

Cuota año 2: (540.000 - 0) / (5 / 21) = 128.571

Cuota año 3: (540.000 - 0) / (4 / 21) = 102.857

Cuota año 4: (540.000 - 0) / (3 / 21) = 77.143

Cuota año 5: (540.000 - 0) / (2 / 21) = 51.429

Cuota año 6: (540.000 - 0) / (1 / 21) = 25.714

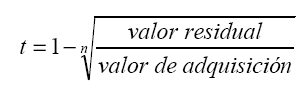

•Tanto fijo sobre base depreciable decreciente: las cuotas de depreciación van disminuyendo a lo largo de la vida útil, pero la diferencia con el método de "Dígitos decrecientes" es que la disminución no es lineal, es más o menos progresiva en función del valor residual. Cuanto mayor es el valor residual, menos progresiva es (se supone que al ser mayor el valor residual no pierde valor con tanta fuerza, y la curva de pérdida de valor es más suave). Es un método de cálculo más complicado, pero da más realidad a la progresividad de la depreciación, que es el efecto que se busca al aplicar este método. Hay que tener en cuenta que no funciona bien cuando no hay valor residual, o éste es muy bajo.

Se calcula un tanto "t" o coeficiente, por el que se multiplica el valor del activo que queda sin depreciar. Siendo La lógica de las cuotas es

cuota año 1: t · V0

cuota año 2: t · V1 = t · (V0 - t·V0) = t · (1 - t) · V0

cuota año 3: t · V2 = t · (V1 - t·V1) = t · (1 - t) · V1 = t · (1 - t)2 · V0

...........................................................

cuota año n: t · Vn-1 = t · (Vn-1 - t·Vn-1) = t · (1 - t) · Vn-1 = t · (1 - t)n · V0

Ahora podemos obtener el valor residual:

valor residual = (1 - t)n · V0

Y así podemos hallar el valor de t:

Ejemplo: queremos depreciar un camión de carga que costó 12.560.000 pesos en 7 años. Suponemos que el valor residual (valor de venta) será de unos 4.000.000 al cabo de los 7 años. Las cuotas de los siete años serán:

valor de t: 1 - (4.000.000 / 12.560.000)1/7 = 0,1507998733

cuota año 1: 0,1507998733 · 12.560.000 = 1.894.046

cuota año 2: 0,1507998733 · (12.560.000 - 1.894.046) = 1.608.424

cuota año 3: 0,1507998733 · (10.665.954 - 1.608.424) = 1.365.874

cuota año 4: 0,1507998733 · (9.057.529 - 1.365.874) = 1.159.901

cuota año 5: 0,1507998733 · (7.691.655 - 1.159.901) = 984.988

cuota año 6: 0,1507998733 · (6.531.754 - 984.988) = 836.452

cuota año 7: 0,1507998733 · (5.546.767 - 836.452) = 710.315

La suma de todas las cuotas es 8.560.000, y el valor residual 4.000.000