IFRS. Cuatro letras que inspiran de todo menos simpatía. Son las siglas de moda ahora, sobre todo en este mundo de la contabilidad y los ERP. Los contadores las ubican bien, pero para el resto de usuarios hay muchos conceptos y percepciones que no están claros.

Por eso queremos-necesitamos intentar aclarar el concepto general y cómo afecta al software y la gestión de los datos. No vamos a dar una guía detallada de las normas contables en sí, sino sólo aclarar el concepto en general. Es un tema importante, por lo que por favor intente leer con tranquilidad. Intentaremos hacerlo simple.

IFRS (International Financial Reporting Standard) son unos principios y normas contables. Los dicta la IASB (International Accounting Standards Board), organismo con sede en Londres y de alcance internacional. Su misión principal es emitir estas normas contables que puedan ser adoptadas internacionalmente, en vez de que cada país tenga las suyas.

Las siglas de IFRS en español son NIIF (Normas Internacionales de Información Financiera), aunque en Chile comúnmente se utiliza más el término IFRS que NIIF. Pero son exactamente lo mismo, sólo cambia el idioma.

Mucha gente habrá oído hablar de las NIC (Normas Internacionales de Contabilidad), e incluso NIC-NIIF. Las NIC eran las normas contables internacionales existentes hasta el año 2001, y que dictaba el IASC (International Accounting Standards Committee). En el año 2001 el IASC fue reestructurado en la IASB, y las NIC se reformularon y pasaron a denominarse NIIF, y fueron evolucionando con los años. Técnicamente, si la NIC no se reescribió, hay quien la sigue llamando NIC; pero es mejor tratar a todas las normas ahora como NIIF (IFRS) para no crear confusión.

Así tenemos que las IFRS son las normas contables a aplicar para llevar los libros contables. Y es un marco internacional, ya que la necesidad surgió cuando el mundo se fue haciendo más global, y había más multinacionales e inversiones entre los países. En este nuevo escenario era muy difícil tratar la información contable de los diferentes países, ya que en muchos casos las cifras no eran comparables; y lo que en un país era una empresa rentable, en otro país la misma empresa podría arrojar pérdidas en vez de utilidades.

Por ejemplo, cuando se aplicaron las IFRS en Europa, la empresa L’Oreal vio su patrimonio disminuir un 24%, mientras que la empresa BMW incrementó su patrimonio en un 93% y sus utilidades en un 18%.

Como se puede comprender, las IFRS nacieron pensando en las empresas grandes. Su formulación completa es bastante compleja, demasiado para las empresas Pyme sin los recursos como para tener especialistas en la materia. Por eso en el año 2009 la IASB formuló unas IFRS “reducidas” para su aplicación en las Pymes: son las “IFRS para SMEs” (IFRS for Small and Medium-sized Entities). Mientras las IFRS son algo más de 2.000 páginas, las IFRS para Pymes son 245 páginas (en español).

En Chile, tradicionalmente se han llevado los libros contables de acuerdo al sistema de Principios Contables Generalmente Aceptados (PCGA). Hasta la aplicación de las IFRS ha sido la contabilidad aceptada por el SII, la SVS (Superintenencia de Valores y Seguros), la Superintendencia de Bancos, y por el Colegio de Contadores.

Las IFRS entraron en vigor el 1-Enero-2009 para las S.A. que cotizaban en Bolsa. Desde esta fecha y hasta el 1-Enero-2012 se fueron incorporando el resto de las entidades bajo la tutela de la SVS (Otros emisores de valores, Compañías de seguros, Fondos Mutuos, Securitizadoras, etc).

Y para las Pymes las IFRS entraron en vigor el 1- Enero- 2013. La entrada en vigor siempre implica que los estados de ese año deben de ser comparables con los del año anterior. El Balance del 2013 debe de ser comparable con el del 2012, y por ello ya las cifras anuales del 2012 deben obtenerse bajo IFRS y PCGA.

Así es que tenemos el actual sistema contable PCGA, y el nuevo según IFRS. Uno hasta el 31-Diciembre-2012, y las IFRS desde el 1-Enero-2013 (pero comparativo con el 2012, con lo que en el 2012 habría que obtener PCGA e IFRS).

¿Es así entonces toda la transición? ¿Termina PCGA y comienza IFRS en el 2013? La respuesta es No. Aquí está uno de los problemas.

¿Por qué no termina aquí la transición de PCGA a IFRS? Para responder vamos a revisar primero quiénes utilizan los estados contables. Las cuentas anuales (y los libros), simplificando un poco, los utilizan

a) La gerencia/socios como medio de control e información

b) El SII para obtener la utilidad tributaria y cobrar los impuestos

c) Los bancos para evaluar el riesgo de la empresa y otorgar créditos

d) Otras personas-entidades relacionadas o interesadas en invertir, la SVS si son empresas bajo su tutela, por ejemplo.

Por un lado tenemos entonces quiénes utilizan los estados contables. Vamos a revisar ahora quiénes obligan a adoptar las IFRS, para poder responder a la pregunta ¿Por qué no termina aquí la transición de PCGA a IFRS?

La SVS obliga a todas las empresas bajo su tutela a presentar su contabilidad bajo IFRS. Pero eso abarca sólo a las empresas grandes. El Colegio de Contadores obliga a todos sus contadores miembros a presentar las cuentas bajo IFRS, pero no todos los contadores en Chile están colegiados. No es obligatorio colegiarse, por lo que las cuentas de muchas Pymes las llevan contadores no colegiados. Los bancos van a sugerir las cuentas bajo IFRS, pero no pueden obligar a ello, sobre todo cuando ellos todavía tendrán que formar a todo su personal de riesgos a comprender bien las IFRS. Y no sé hasta qué punto se negarán a conceder un crédito porque las cuentas están bajo PCGA en el caso de que sean unas cuentas claras y exitosas.

Con lo cual ¿qué organismo nos queda que pueda obligar a las Pymes a llevar sus registros contables bajo IFRS? : el Servicio de Impuestos Internos. Y aquí está el punto importante: el SII ha declarado que ellos quieren las cuentas de las empresas bajo PCGA, es decir, bajo el sistema de siempre, y no bajo IFRS.

Así es, la utilidad tributaria se debe obtener con las cuentas anuales calculadas según el sistema PCGA. Y en todas las empresas, grandes o pequeñas. ¿Cuándo se proclamó el SII al respecto? A principios del año 2006. En ese tiempo la SVS estaba preparando la transición de PCGA a IFRS para sus empresas supervisadas; y viendo que habría diferencias en las utilidades derivadas de aplicar el nuevo sistema IFRS, le consultó al SII qué se debía hacer (ya que se iban a declarar más o menos impuestos).

Y el SII, en Oficio 293 del 26-Enero-2006, declaró que las IFRS se movían en el ámbito financiero, pero que el ámbito tributario quedaba bajo la Ley de la Renta para la obtención del Impuesto de Primera Categoría, y por tanto las cuentas contables debían ajustarse a PCGA que es lo que recoge la Ley de la Renta.

Según el SII, las empresas, si llevan contabilidad IFRS, deberán hacer los ajustes necesarios para obtener contabilidad PCGA, y así poder obtener la utilidad tributaria.

Y ahora ya podemos responder la pregunta ¿Por qué no termina aquí la transición de PCGA a IFRS?

No termina la transición porque se han de presentar las cuentas según PCGA al SII, y según IFRS al resto de interesados. Es decir, en la práctica hay que llevar dos contabilidades: PCGA e IFRS.

¿Y quién obliga entonces a una Pyme a llevar la contabilidad según IFRS? En la práctica nadie. El mayor inconveniente sería ir al banco y que éste aplicase un criterio estricto y no concediese un crédito. Este es el punto débil de las IFRS en Chile para las Pymes, que en la práctica no hay nadie que las obligue a llevar sus cuentas según el nuevo sistema.

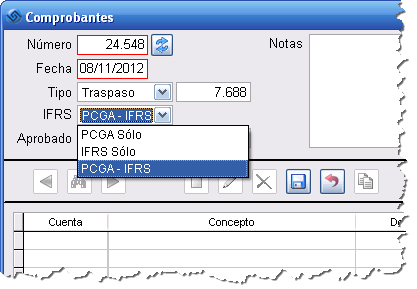

¿Qué hemos hecho en Laudus?: permitir que los usuarios puedan ir registrando las dos contabilidades al mismo tiempo. En realidad eso implica marcar cada comprobante del diario como una de las siguientes tres opciones:

•Comprobante común a PCGA e IFRS: serán la gran mayoría de los comprobantes. Todas las ventas, compras, cobros, pagos, y comprobantes del día a día en general no cambian tanto.

•Comprobante sólo PCGA: son aquellos que sólo afectan a la contabilidad PCGA, sobre todo los ajustes que pide el SII para obtener la utilidad tributaria y que no están admitidos por IFRS. Por ejemplo, la corrección monetaria. También pueden ser depreciaciones de activos fijos que no sean conformes a IFRS, pero sí a PCGA.

•Comprobante sólo IFRS: aquellos que no son válidos para PCGA y sí para IFRS, como por ejemplo un comprobante de ajuste del valor de un activo fijo, para reflejar su valor justo.

Para ello, podrá elegir el tipo de contabilidad:

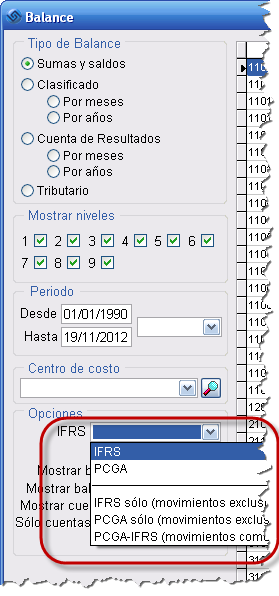

para cada movimiento, así como poder obtener los Balances, Mayores, Cuentas de Resultados, etc, escogiendo la contabilidad pertinente. Por ejemplo, en la pantalla de Balances:

De esta manera se podrá registrar durante todo el año los movimientos, y así no esperar al final del mismo para hacer los ajustes.

Por otro lado, hace más de un año ya separamos en todos los informes de Activos Fijos en el valor nominal de la depreciación y la corrección monetaria. Así se pueden tener ambas cifras, la necesaria para IFRS, y la corrección monetaria que se precisa para PCGA y el SII.

Hay algunos cambios que haremos con el tiempo, como cambiar los nombres y formatos de los informes (ahora el “Balance General” se debe llamar “Estado de Posición Financiera”, por ejemplo), así como el Plan de Cuentas por defecto, pero preferimos irlos realizando a medida que los usuarios y contadores se vayan interiorizando más con las IFRS durante el año que viene, porque de otra forma se puede generar confusión.

Las experiencias recientes de adopción de IFRS en otros países muestran que no es un proceso rápido en Pymes, ya que no es tan fácil educar a toda la base de contadores y usuarios en un nuevo marco contable. De hecho en EE.UU. todavía no se han adoptado y se habla del 2014, pero sin haber fecha fija.

Por este motivo, todo ésto es un trabajo en progreso. Además la implementación de las IFRS a veces cambia entre los diferentes países, y las piezas en Chile se irán moldeando por el camino. El SII también tiene mucho que decir en este aspecto, y en converger la Ley de la Renta hacia las IFRS. No es sencillo hacer la transición, hay todavía varios aspectos en el aire, e iremos trabajando con los usuarios dándole forma.